Die auf die Herstellung von gebogenen Metallprofilen spezialisierte HBB Holding AG mit Sitz in Walzenhausen hat in den ersten acht Monaten des Geschäftsjahres 2013 offenbar begonnen, die Früchte der Restrukturierung zu ernten. Markante Einsparungen beim Personalaufwand und deutlich niedrigere Einkaufskosten würden es erlauben, für das Gesamtjahr 2013 den Turnaround zu erzielen, so die Gesellschaft in einem Ende August veröffentlichten Aktionärsbrief.

Am Hauptsitz in Walzenhausen schreitet demnach der Umbau voran. So sollen ein Teil der Produktion aufgelöst und die Produktionshallen untervermietet werden. Zudem seien verschiedene Projekte, die seitens der Kunden blockiert waren, freigegeben worden. Dies ermögliche es, ein positives Ergebnis zu erzielen. Am zweiten Standort in der deutschen Stadt Görlitz werde es in diesem Jahr voraussichtlich nicht möglich sein, die Gewinnschwelle zu erreichen. Der erwartete Verlust bewege sich allerdings in einem sehr tiefen Bereich. Hauptkunde Recaro, ein bekannter Hersteller von Sitzen für Automobile und Flugzeuge, habe vermehrt Aufträge erteilt. Zusätzlich sei im August mit der Endverarbeitung verschiedener Haltestangenprojekte begonnen worden. Diese führen während der kommenden zwölf Monate zu einer Steigerung der Auslastung.

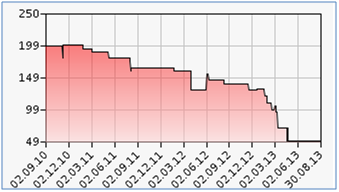

Die Gesellschaft setzt bei den Erlösen auf Stabilität und Kontinuität, um die Gewinnzone erreichen und Dividenden ausschütten zu können. Bewusst verzichtet wird hingegen auf Wachstum um jeden Preis wegen der zu hohen Kosten. Der ursprünglich für 2012 anvisierte Turnaround sollte der HBB im laufenden Jahr endlich gelingen. Damit dürfte auch die für das Unternehmen sehr wichtige Sicherung der Liquidität auf gutem Weg sein. Ebenfalls möglich wird die sich angesichts der tiefen Eigenmittelquote von 20% per Jahresende 2012 aufdrängende Verbesserung der Bilanzkennzahlen. Der bewusste Verzicht auf Wachstum um jeden Preis wird eine nachhaltige Ergebnissteigerung erlauben. Ein Durchbruch für das Unternehmen wäre mit der Aufnahme von Dividendenausschüttungen erreicht. Bis zu diesem Zeitpunkt, der frühestens in zwei Jahren denkbar ist, sind die Aktien weiterhin mit einem hohen Risiko behaftet, dem jedoch beim Gelingen des Turnaround ein sehr hohes Gewinnpotenzial gegenübersteht. Die selten gehandelte Aktie notiert derzeit mit 80 CHF nahe beim Allzeittiefst. Auf diesem Niveau beträgt die Marktkapitalisierung 2.4 Mio. CHF.

Die Hoffnungen auf den Turnaround sind auch im 2013 nicht erfüllt worden. Im Geschäftsbericht, der per Ende Mai 2014 den Aktionären zugestellt wurde, weisst die Gesellschaft erneut einen hohen Verlust aus. Am Standort Görlitz, wo die Firma mit der Rondom Biegetechnik vertreten ist, resultierte gemäss den vorläufigen Zahlen bei Umsätzen von knapp 800‘000 EUR ein Fehlbetrag von 537‘600 EUR. Dieser Wert wird von der HBB selbst im Aktionärsbrief als „inakzeptabel“ bezeichnet. Zudem wird die Liquiditätssituation bei Rondom als „sehr angespannt“ bezeichnet. Leicht positiv stimmen die Zahlen des laufenden Jahres. Gemäss vorläufigen Zahlen soll sich die Gesellschaft derzeit „in etwa“ auf break even befinden.

Bei der HBB Biegetechnik in Walzenhausen präsentiert sich die Situation ebenfalls sehr unerfreulich. Bei einem Umsatz von 5.6 Mio. CHF, was gegenüber dem Vorjahr einem hohen Rückgang von 1.7 Mio. CHF entspricht, resultierte ein Reinverlust von gut 1.8 Mio. CHF. Der Verlust resultiert vor allem aus der Wertberichtigung der Forderung gegenüber der Holdinggesellschaft in Höhe von knapp 1.1 Mio. CHF und der Bildung von Rückstellungen für eine Bürgschaft gegenüber der Rondom im Betrag von 460‘000 CHF. Bereinigt um diese Sonderfaktoren resultiert ein Verlust von 310‘000 CHF.

Bei der HBB Biegetechnik konnte nur durch die Aufwertung der firmeneigenen Liegenschaft in Walzenhausen um gut 1.8 Mio. CHF auf knapp 4.3 Mio. CHF die Überschuldung vermieden werden. Zwar liegen die Zahlen für 2014 über Budget, dies sei aber auch notwendig, teilt die Gesellschaft weiter mit. An der GV, die für den 23. Juni 2014 einberufen wurde, werden die Aktionäre detailliertere Informationen über den aktuellen Zustand der Gesellschaft erhalten. Dies betrifft insbesondere auch die Besetzung des Verwaltungsrats, der derzeit ausschliesslich aus dem Präsidenten und Mehrheitsaktionär Hans Frauenknecht besteht. Frauenknecht ist zudem gesundheitlich stark angeschlagen, wodurch die Handlungsfähigkeit „ des Verwaltungsrats sehr eingeschränkt“ sei.

Wir werden weiter über die Entwicklung bei der HBB informieren. Im schlimmsten Fall droht den Aktionären der Totalverlust ihres Einsatzes. Dies wäre bei einem Konkurs des Unternehmens der Fall. Eine weitere Variante wäre ein geordneter Verkauf der Aktivitäten an einen industriellen Partner oder an Finanzinvestoren, bei dem die Anleger zumindest einen Teil ihres Geldes zurückerhalten sollten. Schliesslich besteht auch noch eine zumindest theoretische Chance, dass die Gesellschaft mit einem an der GV neu zu besetzendem Verwaltungsrat und einer neuen Geschäftsführung auf den Erfolgspfad kommt. Auf dem aktuellen Kursniveau von 10 CHF pro Aktie, was dem absoluten Tiefstpreis entspricht, erscheint ein Verkauf der Aktien nicht mehr angezeigt. Während bei kleineren Positionen die dafür anfallenden Gebühren die Verkaufserlöse übersteigen könnten, dürfte für grössere Positionen kaum rasch ein Käufer zu finden sein. Für mögliche Aktienkäufe sollten die Anleger zumindest die Nachrichtenlage nach der GV, über die wir berichten werden, abwarten.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.