Die bewegte Geschichte der im luzernischen Hochdorf beheimateten HOCHDORF Holding AG als Dachgesellschaft der Gruppe geht zurück auf die bereits 1895 gegründete „Centralschweizerische Natur-Milch-Exportgesellschaft“, damals noch als Genossenschaft firmierend. Die Umwandlung in eine Aktiengesellschaft erfolgte 1897. 1899 wurde die Firma in „Schweizerische Milchgesellschaft“ umbenannt. Im Jahr 2000 erfolgte die Umbenennung in HOCHDORF Nutritec AG, Vorgängerin der heutigen Firma.

Mit dem seit Anfang Juni 2013 amtierenden CEO Dr. Thomas Eisenring hat die HOCHDORF-Gruppe den Weg zurück in die Erfolgsspur gefunden. Auch in diesem Jahr präsentierte Dr. Eisenring das in vielen Bereichen „runderneuerte“ Unternehmen Ende September 2015 an der sehr gut besuchten Kapitalmarktkonferenz Investora Zürich und gab ein Update zum Geschäftsverlauf und zur Strategie (zur Präsentation).

Mehr als 60% der Umsätze werden ausserhalb der Schweiz erzielt

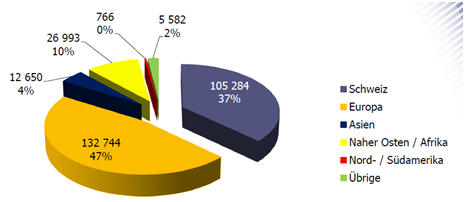

Durch die Organisation weht erkennbar ein frischer Wind, der über den bisherigen Leistungsausweis auch den Aktienkurs seit Amtsantritt um mehr als 50% beflügeln konnte. Die forcierte Internationalisierungsstrategie ist ein Puzzlestein des Erfolgs und steht mittlerweile auf einem soliden Fundament, das jedoch noch weiter ausbaufähig ist. HOCHDORF-Produkte sind mittlerweile in 80 Ländern erhältlich. Zum Ende des 1. Halbjahres 2015 kamen weniger als 40% der Umsätze aus der Schweiz. Das heisst im Umkehrschluss aber auch, dass bereits mehr als 60% der Umsätze „international“ erzielt wurden mit einem Fokus auf die europäischen Märkte (Abbildung 1).

Nach mehreren Umstrukturierungen innerhalb der HOCHDORF-Gruppe – die letzte „grosse“ Neuorganisation wurde von Dr. Eisenring selbst angestossen – ist die Traditionsgesellschaft heute in die Geschäftsfelder Dairy Ingredients, Baby Care sowie Cereals & Ingredients aufgeteilt. 2014 hat sich die HOCHDORF-Gruppe mehrheitlich (60%) an der Uckermärker Milch GmbH in Prenzlau (D) beteiligt und 100% der Anteile an der Marbacher Ölmühle GmbH in Marbach (D) erworben. Mit diesen Übernahmen machte HOCHDORF auch umsatzmässig einen grossen Sprung und dürfte nach den letzten Prognosen des Managements zum Jahresende 2015 einen Brutto-Verkaufsertrag zwischen 580 und 620 Mio. CHF bei einer EBIT-Marge im Bereich von 3.2% bis 3.8% erwirtschaften. „Dairy Ingredients“ als Hauptumsatzträger der Gruppe (Abbildung 2) steht dabei für die Entwicklung, Produktion und Vermarktung verschiedener Pulverprodukte aus Milch und Molke, „Baby Care“ als Wachstumssegment innerhalb der Gruppe für die Entwicklung, Produktion und Vermarktung von Premium-Produkten im Bereich milchbasierter Mama-, Baby-, Kleinkinder- und Juniornahrung.

Baby Care in „hochinteressanter Lauerstellung“ – Kapazitätserweiterung voraussichtlich Ende 2016 abgeschlossen

HOCHDORF selbst sieht sich im Bereich „Baby Care“ mit neuen Kunden in Lateinamerika, einem neuen Sales Office in Uruguay und einem hohen Wachstumspotenzial bei umgesetzter Babynahrungs-Kapazitätserweiterung im Werk in Prenzlau (D) – voraussichtlich ab Ende 2016 – in „hochinteressanter Lauerstellung“ (Präsentation, S. 30). Aus diesem Geschäftsfeld heraus dürfte das künftige Wachstum vor allem resultieren. Ab 2016 will HOCHDORF eine Produktoffensive in diesem Segment für unterschiedliche Lebensphasen starten, die deutlich mehr Wertschöpfung generieren soll. Themen sind etwa die Bereiche „Kids Foods“, „Weaning Foods“ (Beikost) oder die mit Vitaminen und Mineralien angereicherte Instant Milch. Auch „Schokolade“ spielt strategisch künftig eine wichtigere Rolle: Die neu gegründete Hochdorf South Africa Ltd. soll aussagegemäss zu einem „Kompetenzzentrum für die Schokoladenproduktion“ werden und aus Süd-Afrika heraus den afrikanischen Kontinent bedienen.

Cereals & Ingredients“ ist umsatzmässig noch vergleichsweise klein, soll jedoch – nicht zuletzt mit der jüngst integrierten Marbacher Ölmühle GmbH – in attraktiven Nischen und mit Produktinnovationen in den kommenden Jahren von tiefer Basis aus das Wachstum ebenfalls deutlich beschleunigen und zu einem dritten Standbein der Gruppe werden.

„Vorwärtsintegration“ bei Baby Care dürfte zeitnah erfolgen

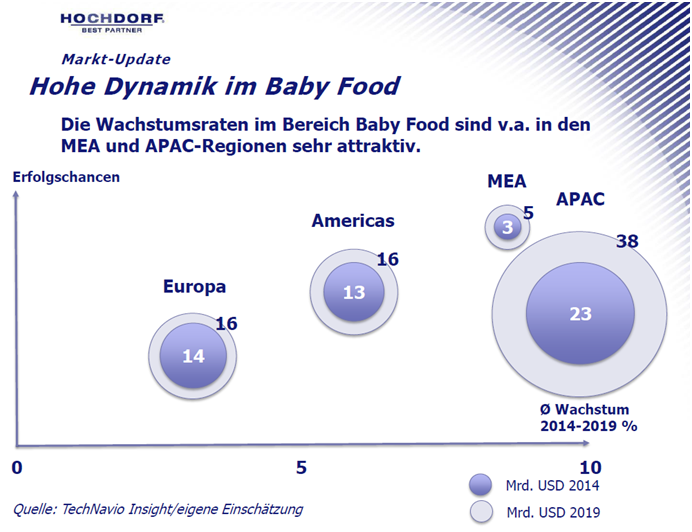

Deutlich wurde an der Investora Zürich, dass HOCHDORF – vermutlich zeitnah – eine „Vorwärtsintegration“ im Segment Baby Care anstrebt, um näher an den Endverbraucher heranzurücken und das Wachstum zu beschleunigen. Nach Aussagen des Managements wurden drei mögliche Ziele für eine Mehrheitsbeteiligung seitens HOCHDORF bereits identifiziert. Erste Sondierungsgespräche seien „positiv verlaufen“, hiess es. Nach unserem Verständnis ist eine Beteiligung von etwas mehr als 50% an einem bestehenden Kunden vorgesehen, wobei keine bestehenden Geschäftsbeziehungen gefährdet werden dürfen. Dieser potenzielle Partner soll nicht in China ansässig sein. Aus dem Diskussionsverlauf an der Investora Zürich – und auch gestützt auf eine entsprechende Folie in der Präsentation (S. 32) – haben wir entnommen, dass eine Vorwärtsintegration im Baby Care-Segment eher in der Region Mittlerer Osten / (Nord-)Afrika (MEA) erfolgen dürfte. Obwohl das absolute Marktvolumen sehr viel kleiner ist als etwa in Asien oder Amerika (Nord+Süd), so ist in dieser Region eine hohe Dynamik in der Babynahrung mit hohen Wachstumsraten bei gleichzeitig tieferer Wettbewerbsintensität und Konkurrenzierung feststellbar (siehe Startgraphik). Bereits im laufenden 4. Quartal 2015 soll es Neuigkeiten zur Due Diligence in Sachen potenzielle Vorwärtsintegration geben. Deshalb rechnen wir damit, dass eine Transaktion möglicherweise schon zeitnah auf der Agenda stehen könnte – vorausgesetzt, dass die Due Diligence erfolgreich im Sinne der HOCHDORF-Gruppe verläuft.

Beteiligung dürfte mit Sachkapitalerhöhung finanziert werden – Bezugsrecht der Aktionäre soll gewahrt bleiben – Bewertungsbasis möglicherweise über Börsenkurs

Wie das Management um Dr. Eisenring an der Investora mitteilte, soll eine etwaige Beteiligung an einem Partner im Zielsegment „Baby Care“ bevorzugt mittels einer Kapitalerhöhung gegen Sacheinlage erfolgen. D.h., dass der Partner die von HOCHDORF zu erwerbende (knappe) Mehrheitsbeteiligung gegen Ausgabe neuer Aktien aus dem bestehenden genehmigten Kapital (maximal ca. 318’000 Namenaktien à 10 CHF nominal) in die HOCHDORF Holding AG „einlegt“ und dadurch zu einem möglichen neuen Ankeraktionär der Gesellschaft – bei bestehender Stimmrechtsbeschränkung von 5% – wird. Aussagegemäss gibt es Interessenten, die bereit sind, eine Mehrheitsbeteiligung an ihrem bestehenden Partner-Unternehmen in eine (komfortable) Minderheitenposition in HOCHDORF-Aktien zu tauschen. Möglicherweise spielt hier auch die „Swissness“ der HOCHDORF Holding AG und der stabile Währungs- und Wirtschaftsraum der Tauschwährung HOCHDORF-Aktie eine Rolle, die für einen Unternehmer aus dem Nahen oder Mittleren Osten bzw. (Nord-)Afrika ein „Wert an sich“ sein kann. Das Bezugsrecht der Altaktionäre soll grundsätzlich gewahrt bleiben, wie Dr. Eisenring an der Investora sagte. Allerdings könnte, so die Angaben von HOCHDORF auf Nachfrage aus dem Kreis der Investora-Teilnehmer, die Sacheinlage auf einer Bewertungsbasis zwischen 170 und 200 CHF je HOCHDORF-Aktie – und damit deutlich oberhalb der letzten Börsenkurse – erfolgen, womit die Bezugsrechte – Stand heute – keinen positiven Wert hätten. Unklar ist, ob ein Handel der Bezugsrechte in einer solchen Konstellation überhaupt vorgesehen ist. Bestehende Aktionäre, die eine Verwässerung vermeiden wollen, wären dann gezwungen, über den Markt entsprechend der Anzahl neu auszugebender Aktien zuzukaufen, wenn sie ihr Bezugsrecht – was situativ vorteilhaft sein kann – nicht ausüben.

Sollte es HOCHDORF tatsächlich gelingen, einen Partner zu finden, der bereit ist, sein Unternehmen gegen Aktien auf Basis „zwischen 170 und 200 CHF“ mehrheitlich an HOCHDORF abzugeben, und sollte der von HOCHDORF insgesamt zu zahlende Kaufpreis für den dabei erhaltenen Gegenwert moderat bis angemessen, d.h. nicht überzahlt, sein, so werten wir dies als Vertrauensvorschuss des Partners in die Zukunft der HOCHDORF-Gruppe. Noch ist es naturgemäss zu früh, um Aussagen über die wirtschaftliche Vorteilhaftigkeit einer etwaigen Transaktion zu treffen. Wir sehen HOCHDORF als etablierten Schweizer Partner jedoch in einer guten Ausgangslage, um in den genannten Zielmärkten zu einer angemessenen oder im Idealfall sogar „attraktiven“ Bewertung zum Zuge zu kommen.

Die HOCHDORF Holding AG präsentiert sich etwas mehr als zwei Jahre nach dem Start von CEO Dr. Eisenring als Erfolgsgeschichte für die Aktionäre. Dr. Eisenring hat die „müde Milchkuh“ wieder zum Leben erweckt. Aus einem Luzerner KMU, das früher regelmässig nicht nur die Erwartungen der Aktionäre enttäuscht hatte und nicht selten auch mit unerfüllten Visionen glänzte, ist eine Wachstumsgeschichte mit internationalem Flair gereift. Daran hat das amtierende Top-Management massgeblichen Anteil. Die Tatsache, dass – wie an der Investora hör- und feststellbar – mehr und mehr internationale Anleger auf HOCHDORF als Perle unter den kotierten Schweizer „Nahrungsmittelunternehmen“ aufmerksam geworden sind, spricht dabei für sich. Gleichwohl bewegt sich HOCHDORF noch immer – obwohl die Nummer 3 unter den Schweizer Milchverarbeitern – in manchen Bereichen in umkämpften Nischen, auch wenn diese profitabel sind. Nischen bergen Chancen, aber auch Risiken. Dazu zählen nicht nur die Konjunktur, sondern auch das Währungsgefüge und das politische wie regulatorische Umfeld. Wir sehen HOCHDORF in seiner heutigen Aufstellung als gut (bzw. besser als in der Vergangenheit) gerüstet, um sich hier zu behaupten. Die Erweiterung der Babynahrungs-Kapazitäten in Prenzlau (D) voraussichtlich ab Ende 2016 bedeutet für HOCHDORF einen weiteren Meilenstein in der Unternehmensgeschichte und könnte das Unternehmen, sofern es zu keinen grösseren Schwierigkeiten kommt, umsatz- wie ertragsseitig auf eine neue Ebene führen. Dann wird sich auch zeigen, wie belastbar und dynamisch das aktuelle Geschäftsmodell tatsächlich ist. Die Bewertung nimmt heute – unter Einrechnung der bereits real und auch der „antizipativ“ gewandelten HOCHDORF-Wandelanleihen – bereits manches vorweg, bietet jedoch bei einem Erfolg der weiteren (Integrations-)Schritte und der neuen Strategie längerfristig immer noch ausreichend Potenzial für weitere Kurssteigerungen. Die unabhängige Research-Boutique Research Partners AG aus Zürich hat die HOCHDORF-Aktie im August 2015 mit einem Kursziel von 210 CHF zum Kauf empfohlen.

Hinweis: Der Verfasserin nahestehende Personen sind Aktionäre der HOCHDORF Holding AG.