„Der einzig wirklich gültige Schluss ist der, dass der Kreditapparat so gebaut ist, dass er der Verbesserung des Produktionsapparates dient und jede andere Benutzung unter Strafe stellt“ Joseph Schumpeter, (1883-1950), Ökonom, Politikwissenschaftler.

Die Zeiten ändern sich. Wer hätte gedacht, dass das von Tesla angekündigte neue Modell 3 innerhalb einer Woche 400 000 Vorbestellungen erzielt? Bei einem Mindestpreis von 35’000 USD repräsentiert das ein Bestellvolumen von 14 Mrd. USD, was nicht nur in der Automobilindustrie einen absoluten Rekordwert darstellt, sondern gleichzeitig das wertmässig höchste Bestellvolumen, das weltweit jemals erzielt wurde! Da Tesla eine Anzahlung von 1’000 USD verlangt, flossen dem Unternehmen somit auch schon 400 Mio. USD zu.

China setzt auf Elektromobilität

Die Zeichen mehren sich, dass es nach Jahrzehnten ungebändigtem Wachstums letztlich der Automobilindustrie, wie wir sie kennen, an den Kragen geht. So wird im Hoffnungsmarkt der Branche, China, in den Millionenstädten aufgrund der gravierenden Smog- und Gesundheitsprobleme nur noch eine definierte Anzahl an Automobilen mit Verbrennungsmotoren zugelassen, alle anderen Käufer müssen mit vergleichsweise unluxuriösen E-Automobilen zufrieden sein, deren Zulassung ohne Restriktionen abläuft. Wer was bekommt, darüber entscheidet das Los. Chinas Ambition ist der weltgrösste Hersteller von E-Vehikeln zu werden – und ist bereits auf gutem Weg. 2015 liefen 340 000 New Energy Vehicles in China vom Band, eine Steigerung um 350% zum Vorjahr. Der Anteil an den neu zugelassenen Automobilen in Höhe von 24 Mio. beträgt damit 2015 immerhin 1.3%, und ist weiterhin steigend. Inzwischen planen mehrere Hersteller auch, Tesla mit teureren Luxusmodellen herauszufordern.

Städte für Automobile – oder für die Bewohner?

In Barcelona sollen in einem Pilotprojekt mehrere Stadtteile von Abgasen und Lärm fast vollständig befreit werden. Der Verkehr wird über wenige Hauptstrassen geleitet, die Strassen in den Vierteln sollen wieder von Menschen belebt werden, so dass Barcelona und seine Bewohner zurück zur urbanen Vitalität finden, die für die Metropole immer kennzeichnend war.

Was sich hier ausdrückt, ist das Unbehagen darüber, dass die Städte schon lange nicht mehr für Menschen, sondern für Automobile geplant und gebaut werden, dass Bäume und Vögel verschwinden und die Feinstaub-, Abgas- und Lärmbelastungen zu einer kranken und in ihrer Bewegungsfreiheit eingeschränkten Bevölkerung führen.

Der Trend zur Rückeroberung der Städte durch die Bewohner ist auch in New York, Denver, San Francisco, Paris, Madrid, Birmingham präsent und hat seinen Weg längst bis in die Stadtregierungen und zu den Städteplanern gefunden. Was auf den ersten Blick für den durchschnittlichen Europäer zunächst unvorstellbar scheint – Städte ohne alles dominierende Automobile mit Verbrennungsmotoren – scheint in Verbindung mit den entstehenden Möglichkeiten der Elektromobilität plötzlich sehr realistisch.

Peak Car

Dazu kommt ein verändertes Konsumentenverhalten, das sich so kaum jemand vorstellen konnte. Anstatt zwei, drei prestigeträchtige Automobile zu unterhalten, geht der Trend bei vielen, die sich das leisten können, inzwischen eher dahin, coole und umweltfreundliche kleine Automobile zu fahren, die öffentlichen Verkehrsmittel zu benutzen oder, und das ist die neue Charakteristik, ein Car-Sharing- Angebot in Anspruch zu nehmen, zu einem Bruchteil der Kosten.

Noch ein wenig weiter gedacht in der Sharing Economy wird es wohl immer weniger Besitzer von Automobilen geben. Stattdessen stellen Betreiberdienste bedarfsgerecht den Transport von A nach B gegen eine Gebühr sicher. Es werden fahrerlose Vehikel sein, denn schon heute ist klar, dass die Autofahrer mit ihrem menschlichen Versagen die mit Abstand grösste Unfallursache darstellen.

Fallende Prämien setzen Versicherungswirtschaft zu

Haftung und Versicherungspflicht wird nicht bei den Beförderten, sondern den Betreibern liegen. Dies wird auch die Versicherungswirtschaft vor beträchtliche Probleme stellen. Weniger Unfälle und weniger Vehikel führen auch zu geringeren Prämien. Auch die Cash-Cow von Warren Buffetts Berkshire Hathaway, der seit langem profitable Autoversicherer Geico, ist davon betroffen. Ebenso fast alle Versicherungskonzerne, die damit neben dem Zinsszenario eine existenzbedrohende Entwicklung mehr verkraften müssen.

Elektromobilität lässt Ölverbrauch sinken

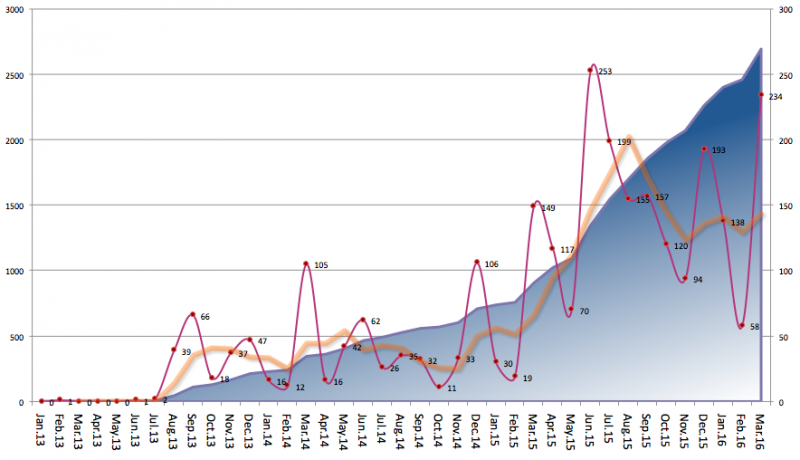

Richtig an die Substanz gehen wird die Elektromobilität vor allem der Ölindustrie. Heute entfallen noch 42% des globalen Ölverbrauchs auf Verbrennungsmotoren, also hauptsächlich benzinbetriebene Automobile. Aktuell befinden sich lediglich ca. 1 Mio. E-Automobile auf den Strassen, wobei Zürich eine extrem hohe Quote aufweist, was schon deutlich zeigt, dass liquide und solvente Käufer zunehmend auf schädliche Verbrennungsmotoren verzichten wollen. Das Forum für Tesla-Fahrer und -Freunde berichtet aktuell, dass in der Schweiz pro Monat 140 Tesla Zulassungen erteilt werden, Rang 59, Tendenz steigend.

Die Frage ist, welche Wachstums- und Penetrationsraten sind zu unterstellen, ohne die Realitäten zu verkennen? Immerhin sind die Preise der E-Vehikel noch anspruchsvoll, und in weiten Teilen der Welt ist noch kaum Lade-Infrastruktur entstanden. Dennoch ist es nicht vermessen, auf Basis der 400’000 Vorbestellungen für den Tesla 3 eine stürmische Entwicklung vorherzusagen, insbesondere, weil die Tesla Giga-Factory in Kürze operativ starten wird.

Prognosen und das Unvorstellbare

Sind 10 Mio. E-Automobile bis 2020 übertrieben? Werden es 2030 dann 100 oder 200 Mio. sein? Und 2040 vielleicht 1 Milliarde? Es kommt allein auf die Wachstumsrate an. Vielleicht wird es ja auch bald schon so sein, dass Verbrennungsmotoren gesellschaftlich geächtet sein werden, und wer ein solches Automobil fährt, als Schädling und Idiot gilt. Unvorstellbar? Vielleicht für viele, aber die Mehrheit liegt ja auch (nicht nur an der Börse) meist falsch. Wer hätte gedacht, dass das von 1898 bis 1910 von Bayer als Hustenmittel angepriesene Heroin sich als gefährliche Droge entpuppt? Oder dass die zu Beginn des Atomzeitalters mit Radium veredelten alltäglichen Gebrauchsmittel und -gegenstände wie z.B. die Zifferblätter von Uhren verstrahlt und krebserzeugend waren? Oder wie geächtet und teilweise sogar verhasst heute die Helden der nicht so fernen Vergangenheit mit den immer rauchenden Zigaretten sind?

Immerhin wird in Norwegen inzwischen sehr laut darüber nachgedacht, Automobile mit Verbrennungsmotoren ab 2025 nicht mehr zuzulassen. Auf der Kanareninsel Formentera lautet das Ziel, Automobile mit Verbrennungsmotoren so schnell wie möglich loszuwerden und die erste Insel zu sein, auf der nur noch E-Vehikel erlaubt sind.

So oder so: Der Ölverbrauch durch Verbrennungsmotoren wird durch die Marktpenetration der E-Vehikel signifikant zurückgehen und damit der Ölindustrie den grössten und in der Vergangenheit wachstumsstärksten Kunden sukzessive entziehen. Nimmt man an, dass für jedes gekaufte E-Vehikel ein Automobil mit Verbrennungsmotor weniger gekauft und gefahren wird, so würden 100 Mio. E-Vehikel auf den Strassen den Ölverbrauch um immerhin mindestens 3 Mio. Fass Öl pro Tag verringern.

Leichter Aufwind für Stromerzeuger

Zu den Nutzniessern dieser Entwicklung zählen dann wohl die Stromerzeuger, sollte man meinen. Ja und nein. Erstens werden E-Vehikel primär nachts aufgeladen, was bedeutet, dass keine weiteren Kapazitäten erforderlich sind, zumindest auf lange Zeit, denn die Stromerzeugungskapazität ist auf Erfüllung des Spitzenbedarfs ausgelegt, der tagsüber anfällt, so dass das nächtliche Aufladen der E-Vehikel eine zwar bessere Auslastung für die Stromerzeuger mit sich bringt, doch kaum in einem Ausmass, welches die Kapazitäten auch nur annähernd überfordern könnte. Zweitens sind elektrisch betriebene Fahrzeuge dreimal effizienter als benzinbetriebene, was bedeutet, dass der Energieverbrauch für z.B. 100 km eben nur einen Drittel beträgt. Die Vergleichseinheit ist das sogenannte British thermal unit (Btu). Die Energieversorger profitieren insofern durch eine willkommene gesteigerte Nachfrage und Auslastung, was die Gewinnentwicklung positiv beeinflussen wird. Doch neue Kapazitäten werden erst mal nicht benötigt.

Industriepolitik und kreative Destruktion

„Am Grunde eines jeden Problems sitzt ein Deutscher“, sagte der französische Philosoph der Aufklärung, Voltaire, der u.a. einen extensiven Briefwechsel mit dem preussischen König Friedrich II unterhielt. Mit Blick auf die „Kreative Destruktion“ in der Automobilindustrie sind es genau genommen sogar drei, nämlich VW, Daimler und BMW. Ungeachtet der Lippenbekenntnisse zur Elektromobilität und den vergossenen Krokodilstränen im Gefolge von „Diesel-Gate“ haben die Giganten der globalen Automobilindustrie bis zuletzt so ziemlich alles ins Leere laufen lassen und ausgebremst, was den Absatz ihrer mit Verbrennungsmotoren ausgestatteten Fahrzeuge behindern könnte. Innovative Start-ups wurden abgewiesen, neue Technologien und Konzepte ignoriert.

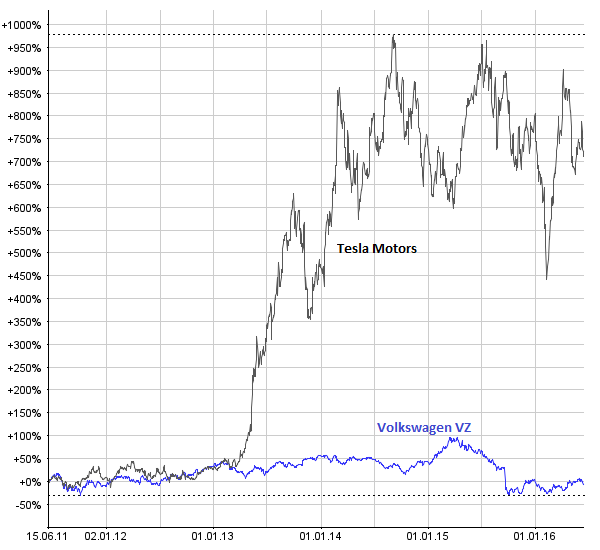

Es lässt sich an den Aktienkursen ablesen, wie der Markt, der ja ein Antizipationsmechanismus ist, die Entwicklungen bewertet. Während Tesla nach nur wenigen Jahren an der Börse auf einen Börsenwert von 32 Mrd. USD kommt, wird VW aktuell mit nur unwesentlich höheren 38 Mrd. Euro bewertet. Bei Daimler mit einer Marktkapitalisierung von 60 Mrd. Euro und BMW mit 42 Mrd. Euro sieht es kaum besser aus. Zu bedenken ist, dass Tesla, wenn auch stark wachsend, bis 2015 nicht einmal 10 Mrd. USD historischen Umsatz erzielt hat, während VW 213 Mrd. Euro Umsatz allein im Jahr 2015 erreichte.

Diesel is dead!

Das Ausmass des Problems kann bei nüchterner Betrachtung kaum überschätzt werden, obwohl die Konzerne, die Politiker und die Fachmedien inkl. der Anlegerpublikationen es in seiner Komplexität erfolgreich ausblenden. In der Neurologie wird der Terminus „Neglect“ für das Nicht-Wahrnehmen des offensichtlich Vorhandenen verwendet. Ein wesentlicher Punkt, der kaum verstanden wird, ist, dass „Diesel-Gate“ nicht nur ein Skandal ist, sondern auch, vielleicht zum überwiegenden Teil sogar, blanke amerikanische Industriepolitik. Was auch immer die deutschen Konzernlenker behaupten: In den USA und weiten Teilen der Welt ist der „umweltfreundliche“ Diesel tot! Er wird keinen Markt mehr finden. Dies betrifft vor allem die deutschen Hersteller, die sich bis heute damit identifizieren. Somit haben sie auch ein Glaubwürdigkeitsproblem, welches durch das höchst irreguläre Verhalten des VW-Managements in den USA nur verstärkt wurde.

Amerikanische Tech-Unternehmen kommen von den Flanken

Die Amerikaner sehen eine gute Ausgangslage, um mit ihren innovativen Tech-Unternehmen und dem unlimitierten zur Verfügung stehenden Kapital die Führungsrolle bei der Entwicklung der Mobilitätsindustrie des 21. Jahrhunderts von den Deutschen zu übernehmen. Die deutsche Automobilindustrie in ihrer Selbstüberschätzung und Überheblichkeit ist ähnlich anfällig für hybride industriepolitische Attacken wie zuvor die deutschen Banken, die innerhalb weniger Jahre international den Anschluss an die erste Liga verloren haben.

Zyklischer Abschwung und säkularer Trendwechsel

Der Zeitpunkt dafür ist gut gewählt. Denn obwohl die Konzerne geradezu zwanghaft neue Modelle und Verkaufszahlen bei den einschlägigen Messen mit viel Pomp zelebrieren, weht ihnen in Wahrheit ein eisiger Wind ins Gesicht. Es ist die deutsche Austeritätspolitik, die zurückschlägt. Als Exportweltmeister bekommen es eben die Hersteller zu spüren, wenn die Nachfrage in den europäischen Ländern trotz Nullzins-Absatzfinanzierung immer weiter schwächelt. Arbeitslose haben kein Geld für Automobile. Das noch grössere Problem ist China. Die Wachstumsabschwächung, das Commitment, mehr Treibhausgase einzusparen als in der Pariser Klimakonferenz vereinbart und massive Konkurrenz haben aus dem vielfach überstrapazierten „Wachstumsmarkt“ inzwischen einen ganz normalen Markt gemacht, wie sich schon daran zeigt, dass VW jetzt auch in China die Nullzinsfinanzierung zur Absatzförderung einsetzt. China ist übrigens Bayerns grösster Handelspartner und wird dementsprechend die Abkühlung der Nachfrage verstärkt spüren.

Um die Tragweite der Problematik wirklich vollumfänglich zu erfassen, sollte sich der Leser noch einmal folgende Fakten vor Augen halten:

- 20% des deutschen Industrieumsatzes entfallen auf die Automobilindustrie

- 20% der deutschen Exporte entfallen auf die Automobilindustrie

- 20% aller weltweit auf den Strassen befindlichen Automobile tragen deutsche Marken

- 10% aller weltweit gefertigten Automobile kommen von VW

- 33% der deutschen Forschungs- und Entwicklungsausgaben entfallen auf die Automobilindustrie

- 77% der in Deutschland gefertigten Automobile werden exportiert

-

21 der Global Top 100 Automobilzulieferer haben ihren Sitz in Deutschland

Nun könnte man sagen, wie es die meisten tun, dass die Konzerne ihr Geschäft verstehen und die vor ihnen liegenden Herausforderungen schon aufgrund der dominierenden Marktstellung bewältigen werden. Und zur Not wird schon aus beschäftigungspolitischen Gründen die Regierung oder die EU bestimmt helfen. Doch dieses Hoffnungsdenken verkennt die Natur des anstehenden Wandels. Weil die USA und viele andere es schon lange satt haben, dass Deutschland zulasten anderer Jahr für Jahr gigantische Handelsbilanzüberschüsse erzielt und alle Aufforderungen und Appelle zu keiner Änderung geführt haben, kommen jetzt eben Taktiken der hybriden Kriegsführung zum Einsatz – wie schon bei den Banken. Und von denen haben sich angesichts der Fülle der verwerflichen Aktivitäten die staatlichen und supranationalen Protektoren schnell distanziert. Bei der Automobilindustrie ist es die gleiche Überheblichkeit und Hybris wie zuvor bei den Banken, die die Zeichen der Zeit nicht zu deuten wussten. Anstatt die Eigenkapitalquote drastisch zu erhöhen, spekulierte die Deutsche Bank nach 2009 munter weiter mit 3% EK-Quote und nutzte den Rückzug anderer Banken zum Ausbau von Positionen, die zum grossen Teil inzwischen wieder aufgegeben werden mussten. Hochmut kommt bekanntlich vor dem Fall.

Schuldenexpansion und Margenkontraktion

Das Problem von Daimler, VW und BMW könnte sich sehr schnell weiter zuspitzen, denn die Nachfrageabschwächung bei gleichzeitig weiterem Ausbau der globalen Kapazitäten bedeutet nur eines: Rabattschlachten. Schon jetzt zeichnet sich bei genauem Nachrechnen ab, dass die drei Hersteller kollektiv zwar zuletzt noch die Stückzahlen steigern konnten, allerdings haben die Umsätze unterproportional zugenommen, was eine Kontraktion der Marge mit sich bringt. Die ist gar nicht so bedeutend, z.B. verdiente Daimler 2015 bei einem Umsatz von 150 Mrd. Euro nur 8,4 Mrd. Euro. Der Kern des Problems ist aber die gigantische Verschuldung von 163,6 Mrd. Euro bei Daimler. Extremer noch ist der Fall VW. Die Verschuldung des Konzerns beläuft sich auf die astronomische Summe von 294 Mrd. Euro per Ende 2015. Das Jahresergebnis war u.a. rückstellungsbedingt auf -1,6 Mrd. Euro abgesackt. 2014 hatte VW noch 10,8 Mrd. Euro verdient.

Kreditorgie vergiftet Bilanzen

Insgesamt verzeichnen die Bilanzen der drei 587 Mrd. Euro an Verbindlichkeiten. Ein substanzieller Anteil entfällt auf die Bankaktivitäten der Industriekonzerne. Während für Kreditbanken Automobilfinanzierung keine ausreichende Marge abwirft und sie deshalb lieber mit Derivaten spekulieren, füllten die bonitätsstarken Automobilkonzerne diese Lücke, zuletzt dank der EZB fast zu Nullzinsen. Die meisten Marktbeobachter finden sich einfach damit ab, dass Banken zu Hedge Funds mutieren und Industrieadressen sich als Banker versuchen und denken nicht weiter darüber nach. Doch das sollten sie. Denn, wie Schumpeter im eingangs gegebenen Zitat feststellt, es folgt auf eine Verwendung des Kreditapparates, die ein anderes Ziel hat als die Ausweitung der Produktion, unvermeidlich die Strafe. Bei den Banken hat sich diese Erkenntnis bereits manifestiert, die Aktienkurse sind auf dem Niveau von vor 25 Jahren. Obwohl der tiefe Fall absehbar war, waren bis zuletzt, wie üblich, weitaus mehr Kaufempfehlungen als solche zum Verkauf publiziert worden!

Notenbankpolitik kreiert Zeitbomben

Die grösste Fehlallokation von Kapital in der Geschichte der Menschheit, die von QE und Negativzinspolitik verursacht wurde, hat nicht nur institutionelle und private Anleger erfasst, sondern auch Banken und Industrieadressen, deren weitreichende volkswirtschaftliche Bedeutung gerade im Fall der deutschen Automobilindustrie gar nicht überschätzt werden kann. Jeder sechste Arbeitsplatz in Deutschland hängt vom Wohl und Wehe dieser zentralen Industrie ab. Manche sagen auch jeder Dritte. Das Zusammenwirken von zyklischem Konjunkturabschwung, der Verpflichtung der Regierungen, den Ausstoss von Treibhausgasen zu reduzieren, dem Trend zur Sharing-Economy und der frontalen Attacke sowohl der effizienten Chinesen als auch der innovativen amerikanischen Tech-Unternehmen, welche die Automobilindustrie revolutionieren wollen, wirken so zusammen, dass der Terminus „Perfect Storm“ durchaus angemessen erscheint.

Besser als Schumpeter es im folgenden Zitat beschreibt, lässt es sich nicht sagen: „In der kapitalistischen Wirklichkeit jedoch, im Unterschied zu ihrem Bild in den Lehrbüchern, zählt nicht diese Art von Konkurrenz, sondern die Konkurrenz der neuen Ware, der neuen Technik, der neuen Versorgungsquelle, des neuen Organisationstyps – jene Konkurrenz, die über einen entscheidenden Kosten- oder Qualitätsvorteil gebietet und die bestehenden Firmen nicht an den Profit- und Produktionsgrenzen, sondern in ihren Grundlagen, ihrem eigentlichen Lebensmark trifft.“

| Ausgesuchte Kennzahlen von Daimler, BMW und VW | |||||||

| Daimler | BMW | VW | Total 2015 | ||||

| 2015 | 2011 | 2015 | 2011 | 2015 | 2011 | ||

| Aktueller Börsenwert in Mrd. Euro | 60 | 42 | 38 | 140 | |||

| Umsatz in Mrd. Euro | 150 | 106 | 92 | 69 | 213 | 160 | 455 |

| Jahresüberschuss | 8.4 | 5.7 | 6.4 | 4.9 | -1.6 | 15.4 | 13.2 |

| Eigenkapital | 53.6 | 39.6 | 42.5 | 27 | 88.1 | 57.4 | 184.2 |

| Verbindlichkeiten | 163.6 | 108.5 | 129.4 | 96.3 | 293.9 | 212.1 | 586.9 |

| Mitarbeiter in Tausend | 284 | 271 | 122 | 100 | 610 | 502 | 1016 |