Seit Ende November 2015 sind die Valoren der in Brügg bei Biel ansässigen Biella-Neher AG, nach eigenen Angaben „grösster europäischer Hersteller von Ordnern und Ringbüchern“, auf der Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gelistet. In den zurückliegenden Monaten hatten wir an dieser Stelle wiederholt über Biella-Neher berichtet, letztmals im März 2016 anlässlich der Publikation der Geschäftsergebnisse für das Jahr 2015. Angesichts einer Rentabilitätsverbesserung und der soliden Bilanz hatte der Verwaltungsrat den Aktionären an der GV Anfang Mai die Ausschüttung einer auf 160 CHF (Vorjahr: 150 CHF) erhöhten Dividende vorgeschlagen, womit die Biella-Aktie mit einer Rendite von knapp 4% – auf aktueller Kursbasis – zu den attraktiveren OTC-X-Investments zählt.

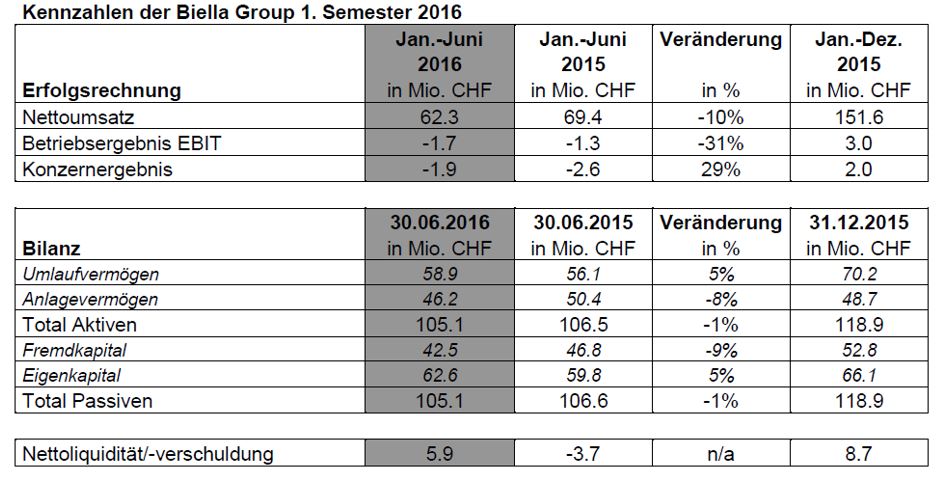

Das Umfeld bleibt für die Biella-Gruppe gleichwohl herausfordernd, wie der Zahlenkranz für das erste Halbjahr 2016 zeigt. Im ersten Halbjahr 2016 (30. Juni 2016) konnte die Biella-Neher Holding AG ihr Konzernergebnis von minus 2.6 Mio. CHF zwar um 0.7 Mio. CHF auf minus 1.9 Mio. CHF verbessern, blieb jedoch – auch aufgrund von saisonalen Effekten – noch im „roten Bereich“. Die Währungssituation wirkte sich im direkten Vorjahresvergleich – ins 1. Quartal 2015 fiel die Aufhebung des SNB-Mindestkurses – stabilisierend aus.

Investitionen in die Digitalisierung kosten

Das von minus 1.3 Mio. CHF auf minus 1.7 Mio. CHF rückläufige operative Ergebnis (EBIT) war allerdings überlagert von den „Vorleistungen für die Digitalisierung“. In diesen Bereich fallen die Aufwendungen für Biella SimplyFind und Biella Creator, zwei neue Produktwelten der „Biella in Transformation“. Die planmässig umgesetzten Restrukturierungen mit der Schliessung des Werks in Grossbritannien und der Zusammenlegung des EU-Vertriebs am Standort Peitz in Deutschland wirkten dagegen bei den Kostenstrukturen entlastend. Im Vergleich zum Vorjahr war der Umsatz um gut 10% auf nur noch 62.4 Mio. CHF rückläufig. Dieser Rückgang ist einerseits enttäuschend, andererseits aber auch „strategiekonform“ mit der Aufgabe nicht mehr rentabler Märkte in Grossbritannien und Österreich und den damit einhergehenden Restrukturierungen in diesen Märkten.

Die Biella-Gruppe weist in ihrer Halbjahresberichterstattung auf die starke Saisonalität des Büroartikelgeschäfts mit einer im Vergleich zum ersten Halbjahr deutlich umsatz- und ertragsstärkeren zweiten Jahreshälfte hin – was wiederum hoffen lässt für die zweite Jahreshälfte.

Die Bilanz entwickelt sich solide

Das Eigenkapital der Biella-Gruppe lag zum Ende des ersten Halbjahres bei 62.6 Mio. CHF oder 7‘542 CHF je Aktie. Im Vergleich zum 30. Juni 2015 entspricht dies prozentual einem Zugewinn von knapp 5%, im Vergleich zum 31. Dezember 2015 einem Rückgang um ca. 5%. Zu berücksichtigen ist dabei allerdings die unterjährig im Mai 2016 geleistete Dividendenzahlung (1.33 Mio. CHF) an die Aktionäre.

Die Nettoliquidität der Biella-Neher Holding AG ist mit zuletzt 5.9 Mio. CHF weiterhin überdurchschnittlich hoch und äusserst komfortabel, weshalb wir aufgrund des Bilanzbilds ungeachtet der äusseren Widrigkeiten des Marktumfelds von einer mindestens stabilen Dividende (160 CHF) für das GJ 2016 ausgehen. Allerdings würden wir auch eine erneute Erhöhung der Dividende aus heutiger Sicht nicht ausschliessen wollen.

Die folgende Tabelle, dem Biella-Halbjahresbericht entnommen, zeigt die wesentlichen Kennzahlen in der Übersicht.

Mittlerweile ist die neue Geschäftseinheit Biella SimplyFind mit ersten Angeboten (SimplyFind Archiv, SimplyFind Scan) im Markt. Weitere digitale Lösungen sollen aussagegemäss in den kommenden Monaten folgen. Wir schätzen, dass diese neue Geschäftseinheit – nach einer Phase der Eingewöhnung und Etablierung im Markt – nicht zuletzt aufgrund immer mehr Regulierungstendenzen, knapper werdender Inhouse-Archivflächen und einem allgemeinen Trend zur Digitalisierung von Prozessen über längerfristige Wachstumspotenziale verfügt. Vorläufig werden die SimplyFind-Leistungsangebote nur in der Schweiz angeboten. In diesem strategischen neuen und skalierbaren Geschäftsfeld sehen wir „Swissness“ aber auch – über die Schweizer Landesgrenzen hinaus – langfristig als wertvollen Markenkern und wichtigen Teil des Geschäftsmodells.

Individualisierte Produkte preislich hoch angesiedelt

Sehr gespannt sind wir hingegen auf den kommerziellen Erfolg des neu lancierten, innovativen und web-basierten Produkts „Biella Creator“, das das Kerngeschäft mit individualisierten Produkten in Zukunft stärken soll. Zum heutigen Zeitpunkt ist es noch viel zu früh, um über Erfolg oder Misserfolg zu urteilen. Grundsätzlich ist dieses Konzept für den lokalen Markt – ausgehend von der starken, in der Schweiz seit Generationen etablierten Marke „Biella“ – sehr zu begrüssen. Wir sind im Kern überzeugt, dass die Individualisierung von Alltags-Produkten im Digital-Zeitalter ein „Mega-Thema“ ist und auch bleiben wird. Über den leicht bedienbaren Webshop können Biella-Endverbrauchskunden nach eigenen Design-Vorstellungen selbst gestaltete Büroprodukte – Ordner, Ringbuch, Mappen, Register oder Notizbuch – direkt, schnell und einfach online bestellen. So schön selbst gestaltete, individuelle Ordner oder Ringbücher auch sind: Mit einer Mindestlosgrösse von 20 Stück bei einem Mindestpreis von über 500 CHF (inkl. MWST) in der Basisversion – entsprechend einem Stückpreis von über 25 CHF je Ordner/Ringbuch – dürfte dieses Angebot aber gerade für kleinere Unternehmen oder gar Privatpersonen nicht sehr attraktiv sein, weil schlicht „zu teuer“. Der preisliche Abstand zu nicht individualisierten Biella-Produkten erscheint auf den ersten Blick als „sehr hoch“.

„Digitale Individualisierung“ bedeutet letztlich aber auch, im Idealfall kleine Losgrössen zu attraktiven Konditionen anbieten zu können. Zum Vergleich: Europäische Wettbewerber aus der in den letzten Jahren sehr erfolgreichen „Individualisierungsindustrie“ bieten individuelle Ordner – gerade auch für kleinere Kunden – zu wesentlich günstigeren Konditionen an als Biella Neher. Biella Neher setzt hier in unserer Einschätzung mit der Individualisierung zwar an der richtigen Stelle an, erscheint beim Preis gleichzeitig aber als sehr ambitioniert, insbesondere für kleine Kunden mit kleinen Stückzahlen. Schon in der Vergangenheit hat sich Biella Neher im Wettbewerb nicht als „Preisführer“ positioniert, was angesichts der Strukturen und der Qualität der Biella-Produkte auch nicht die richtige Strategie sein kann. Gleichwohl: Die „Individuelle Swissness“ wird bei am Ende letztlich standardisierten Produkten wie Ordnern und Ringbüchern angesichts erkennbar hoher Preisdifferenzen gerade bei kleinen Losgrössen vom Kunden heute teuer bezahlt, und es ist fraglich, inwieweit die gerade im Büroartikelsegment eher preissensitiven Kunden – der Blick auf die allgemeine Marktentwicklung der letzten Jahre zeigt es – auch künftig dazu bereit sein werden. Aus heutiger Sicht haben wir mit den vorliegenden Informationen Bedenken, ob „Biella Creator“ im umkämpften Büroartikelmarkt mehr als nur eine sehr kleine Ergänzung des Biella-Stammgeschäfts sein kann – und dies, obwohl wir der Individualisierung von Produkten, der Marktführer CEWE mit all seinen Tochtergesellschaften macht es auch an der Börse erfolgreich vor, erhebliches Potenzial zubilligen. Gerne lassen wir uns hier aber von den Zahlen eines Besseren belehren, wenn „Biella Creator“ für die Biella-Gruppe in der Zukunft zum Erfolgsmodell werden wird – und wir uns in unserer Einschätzung getäuscht haben sollten.

Die Biella-Neher Holding AG heute ist eine „Aktiengesellschaft in Transformation“, weshalb – aus unserer Perspektive – die Aussagekraft der vorliegenden Halbjahreszahlen auch begrenzt ist und auch nicht, weder in die eine noch in die andere Richtung, überbewertet werden sollte. Erst die Geschäftszahlen 2016 – voraussichtlich im März 2017 vorliegend – dürften einen Einblick über erste Erfolge oder Misserfolge des angestossenen Transformationsprozesses in Richtung eines zunehmend digitalen – Biella nennt es selbst „hybriden“ – Geschäftsmodells geben. Vermutlich sind aber selbst diese 2016-Zahlen zur Beurteilung der Gesamtsituation immer noch ein bis zwei Jahre „zu früh“. Das Management hinterlässt insgesamt einen guten Eindruck und treibt den Wandel des Unternehmens – und damit auch eine tief gehende Restrukturierung – voran. „Nichtstun“ wäre in einem erodierenden Markt die für die Aktionäre wahrscheinlich gefährlichere Alternative. Die hohe Substanz – der Buchwert lag zuletzt noch bei über 7‘500 CHF je Aktie – adressiert schon heute viele Risiken des Geschäfts und nimmt viele operative Risiken vorweg. Wir schätzen auch, dass in den Liegenschaften noch erhebliche Potenziale versteckt liegen, die auf der Zeitachse sukzessive zugunsten einer verbesserten Rentabilität – und der Aktionäre – gehoben werden.

Dem geneigten Langfrist-Investor dürften sich auf dem aktuellen Kursniveau auch Chancen bieten, um an der weiteren Transformation der Gesellschaft zu partizipieren. Zwischenzeitliche Kursrückschläge in „nachrichtenarmen Zeiten“ sind in einem strukturell illiquiden Markt jedoch nicht auszuschliessen. Zuletzt wurden die Namenaktien der Biella-Neher Holding AG zu 4‘100 CHF auf OTC-X gehandelt (Kurs vom 25. Augst 2016). Aus unserer Sicht überwiegen die (längerfristigen) Chancen die Risiken.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.