Akquisitionsbedingt stieg der Umsatz des Nahrungsmittelkonzerns Bell im ersten Halbjahr 2016 um 26.2% oder 336 Mio. CHF auf 1.6 Mrd. CHF, wie das Unternehmen im Halbjahresbericht berichtete. Auf Basis der starken Stellung im Schweizer Heimatmarkt, vor allem in der Fleischverarbeitung, sind mit den Akquisitionen in den Bereichen Geflügel, Salatverarbeitung und Convenience Produkte die Weichen nun auf Diversifikation und Expansion gestellt. 2015 entfielen immer noch 76% des Umsatzes auf die Schweiz. Auf Fleischprodukte entfielen 79% des Umsatzes. Das operative Ergebnis litt jedoch unter schwachen Margen, vor allem wegen der tiefen Schweinefleischpreise. Auch die Währungssituation war für Bell eine Belastung. Das EBITDA-Ergebnis stieg im ersten Semester dennoch um 32.4% auf 119.8 Mio. CHF, das EBIT um 34.2% auf 61 Mio. CHF. Der Unternehmensgewinn legte um 13.3% auf 36.2 Mio. CHF zu.

Research Partners Basisstudie nennt 12-Monats-Kursziel von 450 CHF

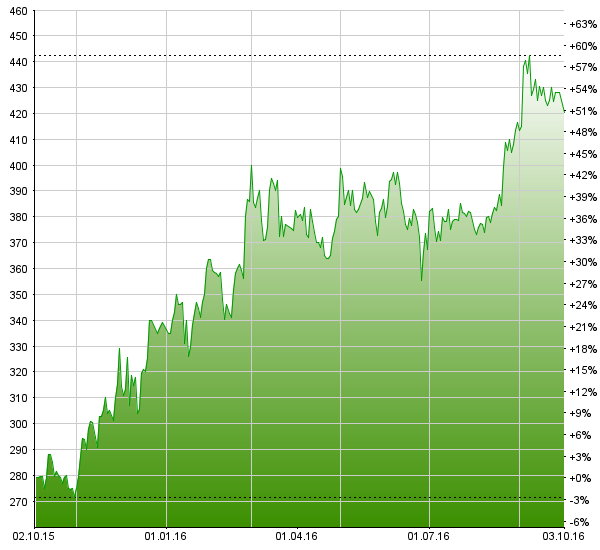

In der am 3. Oktober 2016 publizierten Basisstudie zur Bell AG errechnen die Analysten der unabhängigen Analyse Boutique Research Partners eine faire Bewertung von 450 CHF. Nach dem starken Kursanstieg, immerhin 56% in den letzten 12 Monaten und 25% seit Jahresbeginn, sehen die Analysten die Aktie jedoch als ausgereizt an. Das Rating lautet entsprechend „Halten“.

Die Bell-Aktie ist an der SIX Swiss Exchange kotiert. Nach einem Aktiensplit 10:1 liegt der aktuelle Kurs bei 420.25 CHF.