Drei echte IPOs gab es an der SIX Swiss Exchange im Jahr 2016. Neben dem Überflieger VAT liefen auch die IPOs der Immobiliengesellschaften Investis und Varia US Properties mit 7.5% und 4.6% Performance für Erstzeichner positiv. Demgegenüber verlor der SPI im Jahresverlauf um 1.4%.

Darüber hinaus begrüsste die SIX das Sicherheitsunternehmen Wisekey und den österreichischen Motorradbauer KTM, deren Aktien jedoch ohne Platzierung einer Kapitalerhöhung lediglich gelistet wurden. Die Wisekey-Aktie fiel bis Jahresende um mehr als die Hälfte. Bei KTM handelt es sich um eine zweistufige Vorgehensweise. Bis März ist ein Wechsel in ein niedrigeres Marktsegment an der Heimatbörse Wien geplant. Zürich soll dann die Hauptbörse sein und die Aktie von KTM in ein höheres Segment wechseln.

Schweizer IPO-Volumen rückläufig

Das IPO-Volumen für 2016 hat die ZKB in ihrem Quartals-Newsletter zum Markt mit 900 Mio. CHF beziffert, rund 1.6 Mrd. CHF weniger als im Vorjahr. Doch 2015 war, bei auch nur zwei echten IPOs, von dem grösseren Emissionsvolumen bei Sunrise Communications geprägt. Nach 23 Monaten an der Börse liegt die Performance der Aktie bei bescheidenen 3.4%.

Pilatus – erster Börsenkandidat 2017

Zumindest einen neuen Börsenkandidaten für 2017 hat die Finanzpresse bereits im Visier. Wie kolportiert wurde, soll der Hersteller von Business Jets und Trainingsflugzeugen Pilatus Vorbereitungen für einen Börsengang treffen. Eine Unternehmensbewertung von 3 Mrd. CHF steht im Raum. Allerdings hat das Unternehmen, wie in solchen Situationen üblich, keinen Kommentar zu den Spekulationen abgegeben.

Schweizer IPO-Trends

Obwohl Faktoren wie ein schwergewichtiges IPO, zum Beispiel Sunrise 2015, die Statistiken verzerren können, so bleibt doch festzuhalten, dass der Schweizer IPO-Markt auch in der längerfristigen Betrachtung einige Eigenheiten aufweist. So sind 2016 zwei von drei IPOs aus dem Immobilienbereich erfolgt. Während 2016 in der gesamteuropäischen Betrachtung Finanzdienstleistungen mit 27.4% Anteil an den Emissionserträgen die wichtigste Industrie, die vor 2015 aber weniger bedeutend war, geworden ist, sind die nennenswerten Schweizer Finanz-IPOs bereits 2014 und früher über die Bühne gegangen. Sowohl die Thurgauer Kantonalbank mit einer Performance von inzwischen 27.8% als auch die Glarner Kantonalbank mit 40.4% Performance gingen bereits im ersten Halbjahr 2014 an die SIX. Erwähnenswert sind auch Cembra Money Bank 2013 (68.5%), Leonteq 2012 (66.9%) sowie natürlich Partners Group mit einer Performance von 916% nach 10 Jahren an der Börse.

Langfristige Gewinner und Verlierer der Schweizer IPOs

Gerade bei den erfolgten IPOs liegt im Performancevergleich Licht und Schatten nur eine Zeile voneinander entfernt. Während Cosmo Pharmaceuticals mit 763% zur Spitzengruppe der IPOs seit der Jahrtausendwende zählt, verzeichnen Addex Therapeutics (2007) einen Wertverlust von 97.5%, Newron Pharmaceuticals (2006) einen von 63.4% und Santhera (2006) von 41.1%. Weitere Negativspitzenreiter sind Orascom Development (2008) mit 96.3% Wertverlust und Gottex Fund Mgmt (2007) mit 99.5%.

Globale IPO-Märkte im Vergleich

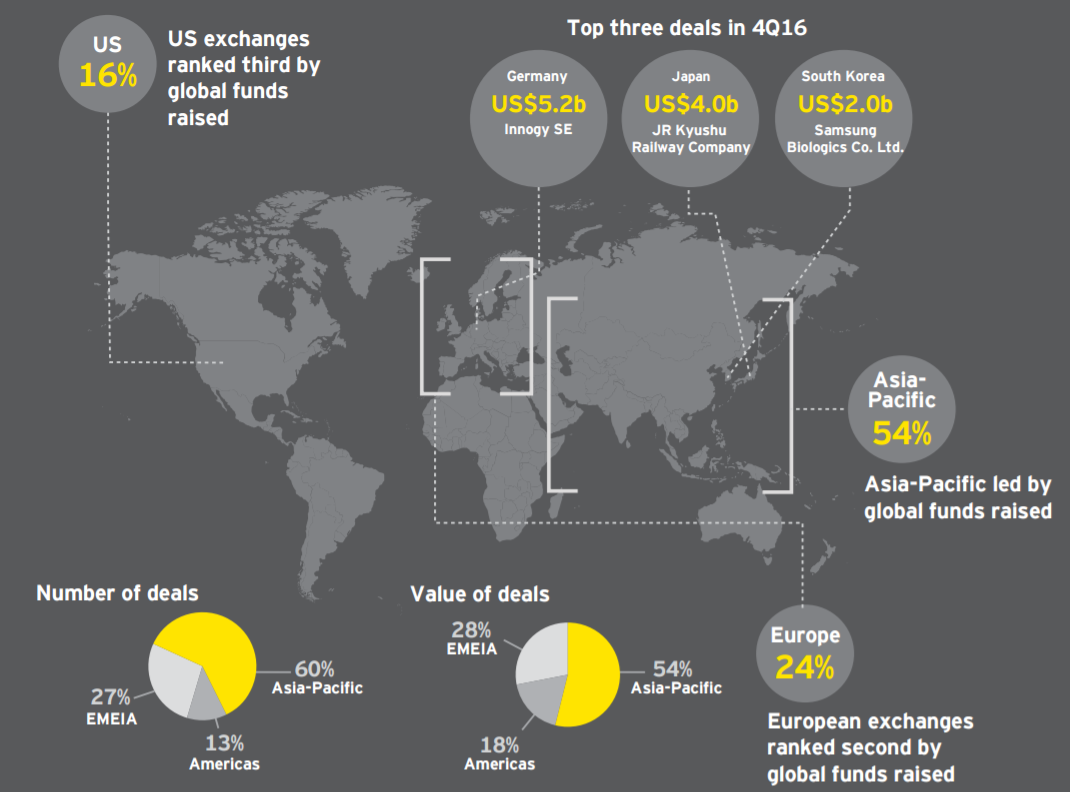

In der globalen Betrachtung war 2016 ein Jahr mit rückläufigen Volumina an den Primärmärkten, vor allem in den USA und Europa. Insgesamt nahm die Anzahl der IPOs um 16% auf 1’055 Börsengänge ab, das Volumen sank noch deutlicher um 33% auf 132.5 Mrd. USD, wie Ernst & Young (EY) ermittelte. Damit war 2016 der schwächste Jahrgang seit 2013. Die wesentliche Entwicklung war, dass Asien-Pazifik mit 60% den stärksten Anteil am Emissionsgeschehen hatte. Allein auf die „Greater China“-Region entfielen 331 IPOs und 46.2 Mrd. USD Emissionsvolumen. Auf die USA entfielen nur 112 IPOs mit einem um 37% reduzierten Volumen von 21.3 Mrd. USD. Europa schlug sich kaum besser. Hier sank die Anzahl der Deals um 36% und das Volumen um 49%. Indien war der einzige grössere Markt, der 2016 eine signifikante Belebung erfuhr. Die Anzahl der Börsengänge stieg um 38%, das Volumen um 79%. An den afrikanischen Börsen ging zwar die Anzahl der Deals zurück, doch die Volumina legten deutlich zu.

Gewichtsverlagerung nach Asien-Pazifik

EY hebt auch hervor, dass die IPOs mit Venture-Capital- und Private-Equity-Beteiligung 2016 auf einen Tiefstwert von 13% nach der Anzahl und 25% nach den Emissionserträgen geschrumpft sind, von 18% bzw. 34% im Vorjahr. Diese Entwicklung wird so interpretiert, dass sich das Geschehen an den Primärmärkten auf Asien-Pazifik verlagert und die Beteiligungsindustrie entsprechend ihre Aktivitäten darauf ausrichtet.

Positive Rahmenbedingungen

Die Marktbedingungen an den Primärmärkten sind nach Einschätzung von EY für 2017 durchaus gut. Es wird erwartet, dass Volumen und Anzahl gegenüber dem schwachen 2016 zulegen werden. Positiv bewertet wird, dass die Aktienmärkte zum Jahresende hin auf neue Höchststände geklettert sind, dass die Volatilität abgenommen hat und die gleitenden Kurs-Gewinn-Verhältnisse an den wichtigen Märkten tendenziell anziehen.

Greater China führt IPO-Markt an

Greater China wird nach Ansicht von EY Zentrum des globalen IPO-Geschehens bleiben, wenngleich spektakulär grosse Zuwächse sich nicht abzeichnen, da weniger Staatsunternehmen in der Pipeline seien. Für die USA zeichne sich eine Belebung nach dem schwächsten Jahr seit 2009 ab. Startschuss für ein neu erwachendes Interesse der Anleger könnte ein Multimilliarden-IPO eines Unicorns sein. Für Europa ist das Bild jedoch durchwachsen. Zwar würden die wirtschaftlichen Indikatoren auf ein Anziehen der Konjunktur hinweisen, doch sei das politische Bild mit etlichen anstehenden, schwer prognostizierbaren Wahlen von Unsicherheiten geprägt.

Börsenkotierung erweitert Optionen

Aufgrund des disruptiven technologischen Wandels in zahlreichen Industrien sieht EY vor allem für grosse, etablierte Unternehmen für die Börsenkotierung gute Gründe. Die Optionen für flexible Anpassungsprozesse sind für kotierte Unternehmen reichhaltiger. Im Rahmen einer Multi-Track-Strategie können die Akquisitionen mit zusätzlichen neu zu begebenden Aktien als Zahlungsmittel durchgeführt werden.

Die grössten IPOs in Q IV 2016 widerspiegeln diese These nicht eindeutig, widersprechen ihr aber auch nicht. Innogy, die Tochter von RWE, in der die Erneuerbaren Energien gebündelt sind, führt mit einem Emissionsvolumen von 5.2 Mrd. USD die Liste an, gefolgt von Japan Railroad Kyushu, u.a. Betreiber des Bullet Trains „Shinkansen“ auf Kyushu, mit 4 Mrd. USD und Samsung Biologics mit 2 Mrd. USD.

Investitionsboom in Innovationen – Made in Japan

Ein interessanter Trend ist in Japan zu beobachten. Seit im Juni 2016 von der Regierung ein „Innovationsplan“ auf den Weg gebracht wurde, boomen Investitionen in Artificial Intelligence, Robotics, Biotech und Big Data. Für internationale Aufmerksamkeit sorgte das Dual Listing des japanischen WhatsApp Konkurrenten LINE in Tokyo und New York. Der Emissionsertrag von 1.3 Mrd. USD war weltweit der zweithöchste des Jahres im insgesamt weniger gefragten Technologiebereich. Die Aktie eröffnete den Börsenhandel mit 30% Kursplus.

Ausblick 2017

Setzen sich die Muster von 2015/2016 fort, ist auch im neuen Jahr mit überraschenden Entwicklungen zu rechnen, die Wechselbäder für die Börsen bedeuten können: die Richtungswahlen in Frankreich, Deutschland, den Niederlanden und vielleicht Italien, die neuen und bisher kaum einschätzbaren geopolitischen Änderungen nach dem Amtsantritt von Donald Trump, die Endlos-Geschichte Brexit uvm. Angesichts der historisch hohen Aktienbewertungen und der zuletzt vollzogenen Trendwende bei der Zinsentwicklung würden auch Kurskorrekturen an den Aktienbörsen nicht überraschen. Es ist daher realistisch, nur vorübergehend geöffnete Zeitfenster am Primärmarkt zu erwarten. Das frühestens für März erwartete IPO des Unicorns SnapChat könnte mit einer Börsenbewertung von 25 Mrd. USD erfolgen. Es wäre nicht überraschend, wenn solche IPOs von „trendy“ Unternehmen der Digitalwirtschaft bei deren Nutzern eine irrationale Aktieneuphorie und Welle von Börsengängen ähnlicher Werte auslösen würde. Ein Echo von 1999/2000, das sich auch im Start neuer „Neuer Märkte“ oder dem massiven Verlangen danach manifestiert. Sicher ist einstweilen jedoch nur, dass es in der Schweiz und global in den Primärmärkten spannend bleibt.