„Das ist das Geheimnis der Propaganda; den, den die Propaganda fassen will, ganz mit den Ideen der Propaganda zu durchtränken, ohne dass er überhaupt merkt, dass er durchtränkt wird.“ Joseph Goebbels, Politiker, 1897-1945

Die Eliten sind beunruhigt. Vom jährlichen Treffen der Eismänner in Davos kommen dieses Mal eher konfuse Signale, als ob die Orientierung verloren gegangen ist: Aufrufe, die liberale Weltordnung zu retten, mehr für die Armen zu tun, der Ungleichheit entgegenzuwirken – und das von Milliardären und ihrer Equipage. Trotzdem sind die Medien weniger interessiert. Alle Aufmerksamkeit ist auf die grosse Trump-Illusion gerichtet, dass nun alles besser wird.

Für den Moment, also bis zur Inauguration Trumps am 20. Januar, ist es auch besser geworden, zumindest aus Sicht der Aktionäre. Die Kurse sind nicht nur an der Wall Street beträchtlich gestiegen seit dem 9. November. Auch Dax, Nikkei & Co legten um 10% zu. In den USA ist das Bild gemischt, die hochkapitalisierten Werte im Dow-Jones stiegen um 8%, der Technologie-Index Nasdaq legte dagegen um unter 6% zu, doch der Russell 2000 Index, der die 2000 höchstkapitalisierten Aktien unterhalb der Top 1000 umfasst, legte um gut 15% zu. Das ist ein gutes Zeichen, denn vor der Wahl wurde der Kursanstieg von immer weniger Aktien getragen, vor allem den zu Berühmtheit gekommenen FANG-Titeln (Facebook, Apple, Netflix, Google).

Differenzierte Kursentwicklung bei Aktien

Wie in der Macro Perspective vom November hervorgehoben, sind Bankaktien die grössten Gewinner. Der Sub-Index BKX stieg seit 8. November von 72 auf 94 Punkte, also um gute 30%. Der Sub-Index für die Ölserviceindustrie, OSX, stieg von 145 auf fast 200 Punkte. 16 historische Höchststände seit der Wahl verbuchte der Dow-Jones, wenngleich zuletzt das Momentum der Hausse nachliess.

Auf das Konsumklima kommt es an

Jetzt wird es auf die konkrete Umsetzung der vollmundigen Wahlversprechen ankommen. Die geplanten Steuerkürzungen sind unbestritten positiv für Wirtschaft und Börse. Ein höheres Gewinnniveau der Unternehmen legitimiert auch die historisch hohen Bewertungen, immer vorausgesetzt, dass die Nachfrage entsprechend steigt. Bekanntermassen trägt der Konsum zwei Drittel zum US-BIP bei, Exporte fallen nur mit 13% ins Gewicht. „Make America great again!“ Trumps Slogan wird daher für seine Erfüllung in wesentlichen Teilen davon abhängen, wie es dem Konsumenten geht. Von der Anhebung des Mindestlohns ist zwischenzeitlich jedoch nichts mehr zu hören. Aber ganz unabhängig davon und von Faktoren wie der Rücknahme von Preiskontrollen im Pharma-Biotech-Sektor wird die Kernfrage gar nicht erst gestellt. Die betrifft den zu erwartenden Ersatz von Arbeitern, Angestellten und Wissensarbeitern durch „intelligente Roboter“.

Roboter bedrohen Arbeitsplätze

Dabei geht es nicht mehr nur darum, dass Roboter Autoteile verschweissen oder die Börsenhändler ersetzen, sondern darum, so die Prognose des Chefökonomen der Bank of England, Andrew Haldane, dass mehr als die Hälfte der 143 Mio. in den USA ausserhalb der Landwirtschaft Beschäftigten in absehbarer Zeit durch Roboter verdrängt werden. Die führen heute schon chirurgische Eingriffe, forensische Ermittlungen, diagnostische Verfahren, Bankdienstleistungen uvm. durch.

Durch die Fortschritte bei der Artificial Intelligence, in der Robotik und bei Big Data konvergieren diese Disziplinen. Die Maschinen führen nicht mehr nur mechanische Tätigkeiten aus, sondern lernen, und das sehr schnell, denn ihre Rechenkapazitäten, gemessen in Rechenoperationen pro Sekunde, sind mittlerweile denen des menschlichen Gehirns überlegen – und verdoppeln sich weiter alle 18 Monate.

Die nächste Stufe der Robotik

Es geht um die bisher einzig und allein dem Menschen zugeschriebenen kognitiven Fähigkeiten. Um Übersetzungen vorzunehmen oder Patentanträge zu stellen, ist die Kenntnis von Details, feinen Differenzierungen, dem Kontext und der Historie unabdingbar, bisher galten solche Tätigkeiten als Domäne von Experten, die unersetzbar sind. Doch durch Machine Learning, den Einsatz von Algorithmen und die digitale Verfügbarkeit von unendlich vielen gleichartigen Dokumenten kann ein Automat heute und erst recht morgen in weiten Teilen Patentverträge so gut wie ein hoch bezahlter Experte erstellen.

Asien wird Roboterland

140 Mio. Wissensarbeiter weltweit sind, metaphorisch ausgedrückt, im Visier der Roboter. Dazu zählen auch Ökonomen, wie Haldane hervorhebt, er bezweifelt nicht die Schätzungen von 15% Arbeitsplatzabbau in seiner Profession. Bei vielen elementaren Berufen in Administration, Dienstleistung, Freizeit werden mehr als 70% der Arbeitsplätze wegfallen. In Japan werden Robo-Nurses bereits in der Altenpflege eingesetzt. Der Hersteller des iPhones in China, Foxconn, ist mit 1.2 Mio. Beschäftigten einer der grössten Arbeitgeber im Reich der Mitte. Nachdem in ersten Fabriken ohne Probleme bis zu 60’000 Mitarbeiter durch Roboter ersetzt worden sind, plant Foxconn nun, bis 2020 bis zu 30% der Beschäftigten freizusetzen und die Arbeit durch Roboter erledigen zu lassen. Danach werden wohl nahezu alle Arbeiter durch Roboter ersetzt werden.

China ist schon länger kein sogenannter Emerging Market mehr, sondern in weiten Teilen eine Wohlstandsgesellschaft mit im internationalen Vergleich hohen Arbeitskosten. Immer mehr Produktion wandert in günstigere asiatische Länder wie Bangladesh, Kambodscha und Vietnam ab. Und damit ist es eine Frage der Staatsraison, dem etwas entgegenzusetzen.

China kauft Roboterfirmen

Im vergangenen Jahr sind die chinesischen Firmenkäufe im Ausland nicht nur exponentiell angestiegen, die grösste Transaktion war die Syngenta-Übernahme durch ChemChina im Wert von 48 Mrd. USD, sondern es gab auch eine ganze Serie von Akquisitionen im Bereich Robotics. Für Schlagzeilen sorgte die Übernahme von KUKA, dem in Deutschland börsenkotierten Hersteller von Industrierobotern. Zunächst war fraglich, ob die zuständigen Behörden zustimmen, doch am Ende hatten weder EU noch USA Einwände. Ziel der chinesischen Führung ist nun „Made in China“ bis 2025 zu einem international anerkannten technologischen Gütesiegel zu entwickeln.

Japan ist Marktführer

Das hat Japan bereits seit Jahrzehnten erreicht. So ist der börsenkotierte Hersteller von Industrierobotern Fanuc seit Jahrzehnten Weltmarktführer. Doch nun geht es um die nächste Stufe der Robotik. In keinem Land der Welt sind Roboter schon so weit in den Alltag vorgedrungen wie in Japan. Während in Europa derzeit der Staubsauger-Roboter das erste kommerzielle Massenprodukt ist, sind in Japan bereits Robo-Nurses, Robo-Nannies und auch Robo-Docs und Robo-Dogs weit verbreitet. Altenpflege, medizinische Operationen, Haustierersatz. Als Krone der aktuellen Neuentwicklungen gilt der Lady-Boter Roxxy True Companion. Ein verblüffend attraktiv und menschlich aussehender Sexpartner, der lernt, die Gefühle des Gespielens zu lesen und interaktiv dessen Bedürfnisse zu befriedigen. Soziologen sagen voraus, dass schon in absehbarer Zeit Sex mit menschlichen Partnern ein seltener Luxus sein wird. Die Investitionen in Robotics, Big Data und Artificial Intelligence boomen in Japan.

Spannungen zwischen China und USA

Ein aus europäischer Sicht nicht wahrgenommenes Problem ist das chinesische Hegemonialstreben in der Region. Das künstliche Aufschütten von winzigen Inseln im Südchinesischen Meer, um damit Hoheitsansprüche zu untermauern, ist jedoch fehlgeschlagen. Das Internationale Tribunal in Den Haag hatte letztes Jahr die Gebietsansprüche verworfen. Doch die Nachbarn von Vietnam über Japan bis Indonesien sind sensibilisiert, und China spielt das Tribunal herunter. Mit dem neuen US Secretary of State, Rex Tillerson, der bislang CEO von Exxon Mobil war, mag sich die Zurückhaltung der USA jetzt auch ändern. Tillerson äusserte sich schon im Vorfeld des Amtsantritts sehr kritisch zu der chinesischen Politik. Und Trump hat China schon im Wahlkampf zum Erzgegner erkoren. Durch das Südchinesische Meer werden jährlich Waren im Wert von 5 Billionen USD transportiert. Schon eine kleine Störung kann beträchtliche Auswirkungen auf die Weltwirtschaft haben.

Marginalisierung Europas

Bei der Betrachtung des grossen Bildes stechen noch weitere geopolitische Entwicklungen ins Auge. Während die Europäer viel zu sehr mit sich selbst beschäftigt sind, rückt Europa global betrachtet immer weiter an den Rand des Geschehens. Das Rapprochement USA-Russland, die Abspaltung der Briten und die Wahl in Frankreich, die nur zu einem, mit Blick auf das in der EU dominierende Deutschland, weniger gefügigen Präsidenten führen kann, befördern 70 Jahre Nachkriegs-Weltordnung auf den Müllhaufen der Geschichte. Denn damit sind die Achsenmächte von einst, deren westliche Vertreter dann Partner von Deutschland waren, wieder auf die eine oder andere Weise liiert und im Wesen antideutsch. Den Briten passte die deutsche Dominanz von Anfang an nicht. Trump kritisiert offen, dass Deutschland riesige Handelsbilanzüberschüsse erzielt, zulasten der anderen EU-Länder und auch der USA. Das Klima hat sich grundlegend gewandelt. Der Widerstand gegen die deutsche Austeritätspolitik für Europa wird immer entschiedener. Nicht nur in Italien und Griechenland, sondern auch in Frankreich und den USA.

Russische Expansion

Dazu kommt, dass Russland in seiner Geschichte der letzten Jahrhunderte jede Krise in Europa zur Ausdehnung des Staatsgebietes oder der Einfluss-Sphäre zu nutzen wusste. Von Katharina der Grossen bis Stalin. Die Auflösungserscheinungen der EU, der Brexit, der massive Aufstieg von Populisten, die wirtschaftliche Depression in weiten Teilen Europas sowie die Terrorattacken führen zu einer immer stärkeren Fragmentierung. Die EU als Kunstgebilde agiert nicht mit einer Stimme, einer Zielsetzung, einer Strategie. Ganz im Gegensatz zu den Supermächten USA, Russland und China.

Konflikte um Wasser nehmen zu

Ein weiterer Konfliktherd abgesehen von Nah-Ost ist Kaschmir, wo die Spannungen zwischen Indien und Pakistan, immerhin zwei Nuklearmächte, sich kontinuierlich zuspitzen. Es geht nicht nur um Religionen – Hindus vs. Moslems – und darum, dass Pakistan weithin als Keimzelle des islamischen Terrorismus gilt, sondern auch um die Ressource Wasser. Die grossen Flüsse, die im Himalaya entspringen, sind für hunderte von Millionen im Tiefland Lebende für Bewässerung und damit Ernährung essenziell. Indien will Pakistan das Wasser des Indus vorenthalten, was wiederum China dazu veranlasst, Indien unter Druck zu setzen, denn etliche Flüsse entspringen auf chinesischem Staatsgebiet und fliessen dann nach Indien. China ist in einer Allianz mit Pakistan, die vor allem wirtschaftliche und strategische Gründe hat.

Steigende Nahrungsmittelpreise

Wasser spielt auch in vielen anderen Regionen eine immer wichtigere Rolle. Wasserknappheit treibt zudem die Preise für Agrargüter. Und wie schon vor 10 Jahren, als die gestiegenen Preise für Agrarrohstoffe und damit Nahrungsmittel in vielen Teilen der Welt zu Hungerrevolten geführt haben, zeichnet sich die gleiche Problematik heute ab, nachdem Getreide, Zucker und viele Soft Commodities bei den Preisen eine Trendwende nach oben vollzogen haben. Viele der über 90 Mio. Ägypter trinken den ganzen Tag Tee, und der muss vor allem süss sein. Der pro-Kopf-Verbrauch bei Zucker ist weltweit in der Spitzengruppe. Ausbleibende Einnahmen aus dem Tourismus, geringere Einnahmen vom ausgebauten Suez-Kanal und signifikant höhere Ausgaben für Militär und Aufrüstung haben den finanziellen Spielraum des repressiven Al-Sisi-Regimes extrem verengt. Als Folge wurden die Subventionen für Zucker gekürzt, was schnell zu weitverbreitetem Unmut geführt hat. So beginnen in Ägypten Aufstände, die in aller Regel weit über die Grenzen reichende Auswirkungen zeitigen.

Illusorische Erwartungen der Anleger

Das allergrösste Risiko für die Finanzmärkte könnte jedoch in den Köpfen der Anleger stecken. Die wähnen sich in einem „sicheren“ Umfeld, weil sie ihre Erfahrung der letzten Jahre oder Jahrzehnte mit stetig sinkenden Zinsen und steigenden Kursen an den Aktienbörsen als gegeben ansehen. Die Stimmung erinnert an das Jahr 2000, als KGVs von über 40x als nicht mehr relevant angesehen wurden, der Zyklus für tot erklärt wurde und die Wirtschaft angeblich auf einen höheren Wachstumsgang geschaltet hatte. Die Ernüchterung folgte schon bald. Die Kurse gaben um mehr als die Hälfte nach.

Heute haben sich die Investoren neuen Illusionen hingegeben. Doch die Steuersenkungen werden nicht den zu zahlenden Preis für Protektionismus und Isolationalismus kompensieren. Ein Handelskrieg mit China dürfte teuer werden. Der durch die markigen Worte beschleunigte Zinsanstieg, der aus der Erwartung der fiskalischen Effekte der angekündigten Infrastrukturausgaben resultiert, könnte genau diese Investitionen so teuer machen, dass sie aufgeschoben und nur zu einem geringen Teil realisiert werden. Die Kursgewinne bei Aktien könnten dann schnell als Luftnummern demaskiert werden. Wo die Erwartungen hoch sind und die eingepreisten Gewinne ebenso, ist das Potenzial für Enttäuschungen gross.

Erwartung des Unerwarteten

Die Auslöser können buchstäblich aus allen Richtungen kommen. Wer würde ernsthaft erwägen, dass der wirtschaftliche Motor der EU, Deutschland, zu stottern beginnt? Doch die immer schwächere Nachfrage aus den EU-Ländern, die Russland-Sanktionen, Diesel-Gate, der harte Wettbewerb und andere Faktoren können eine erhebliche Bremswirkung entfalten.

Der Kosovo ist als Unruheherd schon lange nicht mehr auf dem Radar. Unmittelbar vor der Trump-Inauguration tauchten jedoch in Serbien, das immer noch sein altes Staatsgebiet wiederherstellen will, 60’000 Soldaten an der Grenze auf. Blitzschnell kann somit wieder ein Krieg in Europa entstehen. Die Chancen, dass europäische Militärmächte ohne die USA dem Expansionsdrang der Serben etwas entgegensetzen, sind gering. Russland und auch China anerkennen den Kosovo bis heute nicht als Staat.

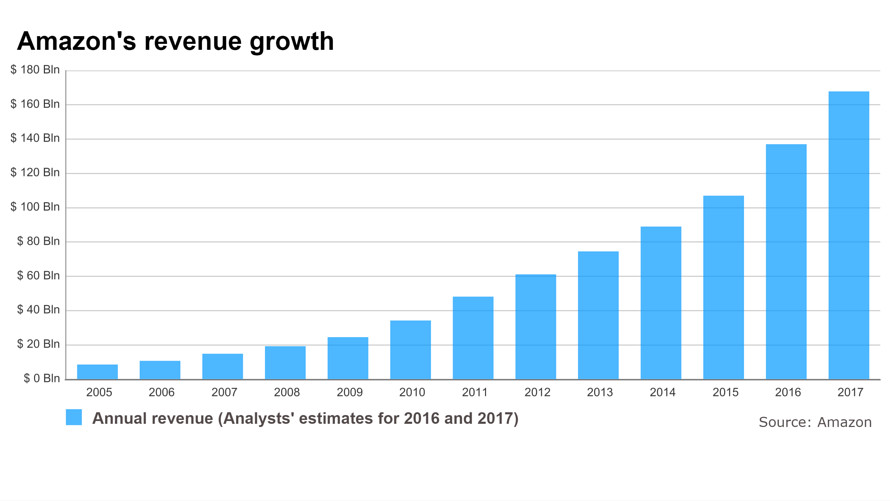

Und wer weiss schon, dass Amazon mehr Arbeitsplätze in den USA vernichtet als China? Und dass sich das Wachstumstempo bei Amazon mit der zunehmenden Grösse immer weiter beschleunigt und der Umsatz bis 2020 schon 500 Mrd. USD betragen könnte?

Oder, dass heute wirklich viele Medikamente, auch essentielle, gar nicht mehr in den G7-Ländern oder Europa hergestellt werden, sondern in China, Indien und anderen fernen Ländern? Im Fall des Falles wäre der Westen von lebensrettenden Wirkstoffen völlig abgeschnitten in einer zu erwartenden Situation der konflikthaften Zuspitzung in der neuen Welt(un)ordnung.

Ist also alles in Ordnung und bestens und sind nur die Minoritäten und Kriegsflüchtlinge an allem schuld, wie Populisten und die gleichgeschalteten Medien ständig wiederholen? Goebbels, der Meister der Propaganda, sagte: „Wenn man eine grosse Lüge erzählt und sie oft genug wiederholt, dann werden die Leute sie am Ende glauben. Man kann die Lüge so lange behaupten, wie es dem Staat gelingt, die Menschen von den politischen, wirtschaftlichen und militärischen Konsequenzen der Lüge abzuschirmen. Deshalb ist es von lebenswichtiger Bedeutung für den Staat, seine gesamte Macht für die Unterdrückung abweichender Meinungen einzusetzen. Die Wahrheit ist der Todfeind der Lüge, und daher ist die Wahrheit der größte Feind des Staates.“

Lesen Sie hier auch noch unser Update zu den Prognosen der Macro Perspective vom Oktober 2015.