Das unabhängige Researchunternehmen Research Partners wurde 2014 gegründet. Ziel war und ist die Erstellung von Anlagestudien zu Schweizer Small- und Mid-Cap-Aktien für institutionelle Investoren wie Banken, Vermögensverwalter, Family Offices, Pensionskassen und Fondsmanager und deren Beratung. Research Partners ist derzeit der grösste Anbieter von unabhängigem Aktien-Research in der Schweiz. Der Finanzanalyst Ronald Wildmann ist Head of Research und Partner. Er und seine acht Analysten-Kollegen decken alle an der SIX Swiss Exchange vertretenen Industrien ab, sind nah an den Unternehmen und den institutionellen Investoren. Im Interview mit schweizeraktien.net blickt Wildmann über den Tellerrand und zeichnet ein vielschichtiges Bild der aktuellen Börsenverfassung.

Viele Small- und Mid-Caps haben während der letzten Quartale den SPI und die meisten hoch kapitalisierten Titel deutlich outperformed. Was sind die wesentlichen Gründe?

Da gibt es zwei. Zum einen ist es typisch in den späten Phasen des Börsenzyklus, dass Small- und Mid-Caps outperformen. Zum anderen hilft der Basiseffekt, und angesichts verhaltener Wachstumsraten bei grossen Unternehmen wie Nestlé werden die für KMU typische höhere Flexibilität und Agilität, die sich auch in höheren Zuwachsraten manifestiert, an der Börse höher bewertet.

Ist der Grund für die Outperformance jeweils eher unternehmensspezifisch oder erkennen Sie übergeordnete Muster, etwa besonders starke Industrien oder Sonderkonjunkturen?

Teils, teils. Bei genauer Analyse zeigen sich schon Muster. Viele der Outperformer sind Industrie-Aktien. Die Unternehmen haben oft eine technologisch führende Position, sind meist in Nischen tätig, z.B. als Zulieferer der Automobilindustrie, in der Automation oder der Logistik. Diese Produkte und Dienstleistungen sind stark gefragt, weil sie die Effizienz der Unternehmen erhöhen. Da ist, und das ist ein Glück für die Schweiz, der Preis meist nicht entscheidend.

Würden Sie dem oft und schon lange bemühten Argument, dass es keine Alternative zur Aktienanlage gibt, auch auf dem jetzt erreichten Bewertungsniveau noch zustimmen?

Die Frage ist komplex. Ja, Aktien sind bei langfristiger Betrachtung unverändert die wohl attraktivste Anlageklasse, speziell KMU, wegen der höheren Wachstumsraten. Dennoch ist das Bewertungsniveau nach den Kurssteigerungen ambitioniert, und wir alle wissen, dass insbesondere Aktienbörsen zu Übertreibungen neigen. Daher sind auch Zinsprodukte, Immobilien, Rohstoffe, Alternative Anlagen und nicht zuletzt Liquidität Alternativen zur Aktienanlage. Zumindest sollten zur Risikominimierung die Anlagen diversifiziert werden. Über die Zeit pendeln sich in effizienten Märkten Risk und Return wieder ein, und das heisst gegenwärtig: Vorsicht bei (noch) hohen Bewertungen und (noch) geringer Volatilität.

Viele der Kaufempfehlungen von Research Partners sind gut gelaufen; in letzter Zeit raten Sie auch öfter nach Erreichen der Kursziele zum Verkauf. Wie viele Verkaufen-Ratings, in Prozenten, gibt es aktuell bei den gecoverten Aktien?

Ja, viele Empfehlungen haben ihre Kursziele übertroffen. Wo die Bewertungen übertrieben scheinen, haben wir die Kaufempfehlung zurückgestuft. Aktuell haben wir bereits auf rund 12% der abgedeckten Aktien eine Verkaufsempfehlung, 57% sind mit Halten eingestuft, und nur noch 31% sind mit einem Kaufen-Rating versehen.

Und wie interpretieren Sie das mit Blick auf den Gewinn- und Börsenzyklus?

Der Gewinnzyklus läuft noch. Viele der KMU erzielen ein starkes Gewinnwachstum und weiten die Margen aus. Das begründet auch die höheren Multiples. Wo es zu Übertreibungen bei der Bewertung kommt, sollte verkauft werden.

Halten Sie die Zyklustheorie angesichts der Eingriffe der Zentralbanken an den Wertpapiermärkten überhaupt noch für valide?

Wir erleben zwar seit einigen Jahren eine monetäre Kunstwelt, doch die ökonomischen Abläufe sind unverändert zyklisch. Das Einfrieren der Zinsen auf niedrigem und sogar negativem Niveau führt am Ende unweigerlich dazu, dass die zyklischen Kräfte mit umso mehr Dynamik zurückkehren werden. In der Zwischenzeit wird durch das Zinsregime einer fehlgeleiteten Kapitalallokation Vorschub geleistet. Das ist bedenklich.

Gut, das ist ein Wort. Und was ist in diesem Stadium des Zyklus aus Anlegersicht noch mit einem vernünftigen Chance-Risiko-Verhältnis versehen?

Mit Blick auf die KMU, über die wir hier ja sprechen, ist es meines Erachtens so, dass, wenn man in Marktführer der besten Qualität investiert und einen langen Horizont mitbringt, am Ende bestimmt eine gute positive Rendite stehen wird, sofern man Korrekturen, auch heftige, durchstehen kann. Bei kurzfristiger Betrachtung mit einem Horizont von 2 oder 3 Jahren stimmt das Chance-Risiko-Verhältnis jedoch möglicherweise nicht mehr. Dafür sind wir allenfalls bereits zu spät im laufenden Zyklus. So lange jedoch die Zinsen nicht drehen, sehen wir keine unmittelbare Gefahr für die Aktienmärkte.

Der starke Franken dürfte erst einmal erhalten bleiben. Der Eindruck der Marktteilnehmer scheint zu sein, dass die Unternehmen dadurch kontinuierlich effizienter werden. Wie sehen Sie das?

Der Franken war schon immer die stärkste Währung der Welt, und ich denke, so wird es auch in der Zukunft sein. Ja, die Unternehmen werden immer effizienter, dem stimme ich voll und ganz zu. Allerdings führt der starke Franken auch zu einer fortschreitenden De-Industrialisierung der Schweiz. Die Produktion wird wo möglich weitgehend ins Ausland verlagert.

In einer aktuellen Studie ist dargestellt, dass die „tangible assets“ als Prozent der Börsenkapitalisierung über die Jahrzehnte von über 70% auf mittlerweile unter 20% zurückgegangen sind. Was sind heute die entscheidenden Treiber der Bewertungen?

Ich denke, dass der Strukturwandel, also beispielsweise mehr Dienstleistungs-, Medien- und Informationsunternehmen einen Anteil daran hat, ebenso die De-Industrialisierung. In vielen Unternehmen wird kaum in klassische Produktionsanlagen investiert. Es geht mehr um Ideen, Informationen und Datenanalyse. Zudem sind die Gewinnmultiples heute eben viel höher als vor 30 oder 40 Jahren.

Was beschäftigt eigentlich Ihre Kunden, die professionellen Anleger, am stärksten?

Das sind hauptsächlich zwei Dinge. Erstens, was kann ich noch kaufen? Zweitens, geht es so weiter?

Alle Welt redet mittlerweile von Sustainable Investment. Spielt das für Ihre Kunden wirklich eine Rolle, und wenn ja, welche? Und was denken Sie als Analyst über die SRI- oder ESG-Kriterien mit Blick auf Corporate und Investment Performance?

Es ist ein Thema, das einzelne Kunden ansprechen. Und, ja, es nimmt an Bedeutung zu. Bei manchen unserer Kunden spielt Sustainable Investment eine grössere Rolle, etwa bei Family Offices, einzelnen Pensionskassen oder kirchlichen Körperschaften. Das ist ja wirklich zu begrüssen, dass sinnvoll investiert wird. Aber ich muss trotzdem sagen, dass das Hauptmotiv die risikoadjustierte Rendite ist. Also wenn ein Anleger in nachhaltig geführte Unternehmen investiert, dann primär mit der Absicht, dank ESG-Kriterien eine Überrendite zu erzielen. Es gibt zahlreiche empirische Studien, welche Investitionen nach ESG-Kriterien eine solche zusprechen. Man muss gleichwohl sehen, dass es wohl ebenso empirische Studien gibt, welche „Sin Stocks“ für Aktien aus den Bereichen Waffen, Tabak, Alkohol, Glücksspiele usw. eine gute Performance nachweisen. Beweisen lässt sich möglicherweise beides. Trotzdem, da gibt es ja viele weitere Nachhaltigkeitsaspekte wie aktuell die Vergütungsthematik in der Schweiz. Viele aktivistische Shareholder haben die Vorschläge nicht abgesegnet, weil die Geschäftsergebnisse es nicht begründen. Das hat einen konkreten Effekt. Auf jeden Fall findet allmählich ein breites Umdenken statt. Ich denke ebenso, dass die Anwendung der ESG-Kriterien eine langfristig positive Auswirkung auf das Verhalten der Unternehmen hat, was zu begrüssen ist.

Ein sehr grosser Teil der Anlagevermögen wird ja mittlerweile „passiv“ durch Indexfonds und ETFs verwaltet. Wie schätzen Sie die Marktrisiken ein, wenn bei einer Korrekturbewegung plötzlich keine Preise mehr für diese Finanzprodukte gestellt werden?

Das weiss keiner, was passiert, wenn alle zur gleichen Zeit durch dieselbe Tür wollen. Es gibt keinen Preisfindungsmechanismus für Finanzprodukte in so einem Fall. Die Aufsichtsbehörden beschäftigen sich hoffentlich intensiv mit dieser Problematik und versuchen die potenziellen Risiken in den Griff zu bekommen. Persönlich denke ich, dass wir nur die Spitze des Eisberges sehen. Die Marktrisiken sind durch das massive Wachstum der passiven Finanzprodukte jedenfalls definitiv gestiegen.

Wenn Sie die aktuellen Chancen und Risiken an den Aktienbörsen gegeneinander abwägen, was können und wollen Sie unseren Lesern als Rat eines erfahrenen Analysten noch mit auf den Weg geben?

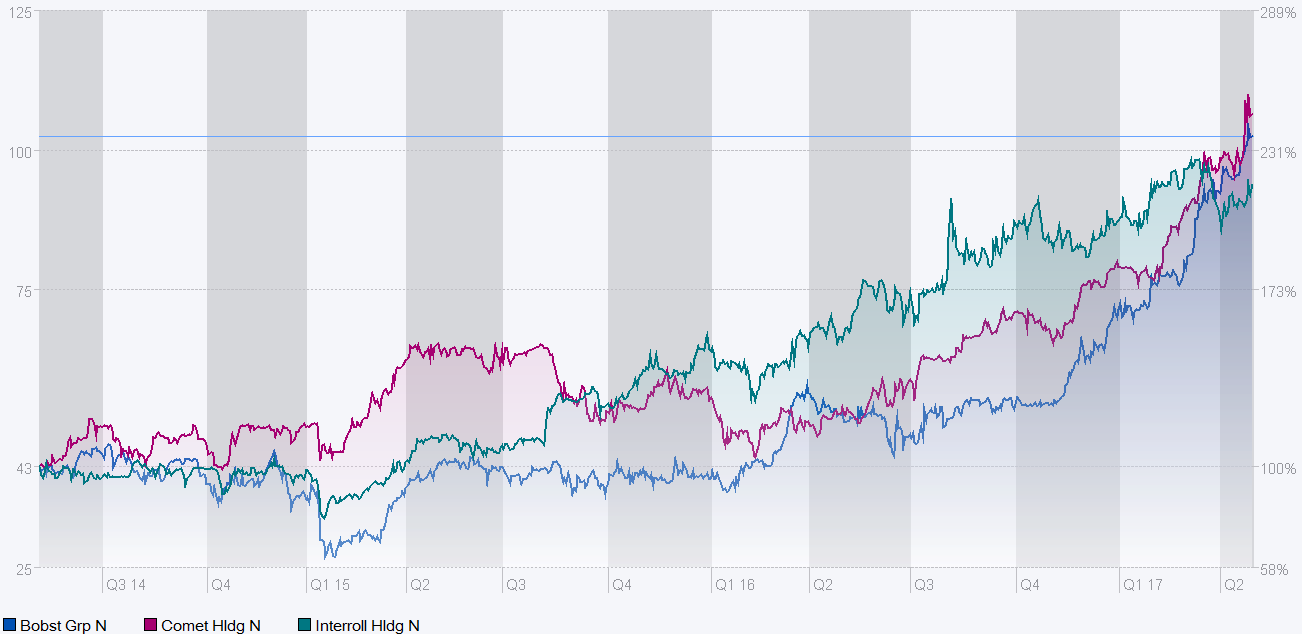

Beschränkt auf die Schweizer KMU-Aktien sollte Qualität im Portfolio das oberste Gebot sein. Wenn starke Marktführer mit nachhaltigen Wettbewerbsvorteilen wie Interroll, Comet, Bobst oder Kardex auf lange Sicht gehalten werden, denke ich, wird der Investor nicht verlieren. Worauf es ankommt, sind gute Produkte, eine erfolgreiche Unternehmenshistorie und ein gutes Management. Risikoadjustiert ist meines Erachtens Liquidität aufgrund der Realverzinsung die einzig gute Alternative.

Vielen Dank für die Einblicke.