Derzeit wirbt die Innomedica AG mit Sitz in Bern mit einigem Aufwand für ihre aktuelle, fünfte, Kapitalerhöhung. Platziert werden 75’000 Aktien à 102.75 CHF. Nach Aussage des Unternehmens läuft die Finanzierungsrunde gut. Die Erträge sollen für die Finanzierung der Phase-II-Studie zum ersten Kandidaten, „Talidox“, aus der Entwicklungs-Pipeline von Innomedica mit der Schweizer Arbeitsgemeinschaft für Klinische Krebsforschung (SAKK) verwendet werden sowie für den Ausbau der Produktionskapazitäten.

Die aktuelle Kapitalerhöhung läuft bis 31.Mai 2017 und bringt Innomedica weitere 7.706 Mio. CHF an Eigenkapital. Davon sind jedoch 1 Mio. CHF auf dem Weg einer Wandelanleihe, die bei vier Investoren platziert worden war, bereits an die Gesellschaft geflossen, da im Dezember 2016 der Nachweis der Finanzierung anzutreten war für die von der SAKK beschlossene Phase-I-Studie am Menschen in vier Schweizer Spitälern. Da der Wandlungskurs unter den jetzt festgelegten 102.75 CHF je Aktie liegt, wurde laut Innomedica vollständig gewandelt.

Eigenkapitalfinanzierte Entwicklung

Auch eine 2014 platzierte Wandelanleihe war wegen den attraktiven Wandlungskonditionen vollständig gewandelt worden. Auf Anfrage bestätigt Innomedica, dass keinerlei Fremdkapital mehr ausstehend ist. Somit werden in die im Jahr 2000 in Zug als Finanzgesellschaft gegründete Innomedica inklusive der noch laufenden Kapitalmassnahme insgesamt ca. 14.3 Mio. CHF an Eigenkapital geflossen sein. Die Gesellschaft hebt hervor, dass das bisher Erreichte mit einer schlanken und effizienten Organisation sowie disziplinierten Investitionen und Aufwänden von kumuliert lediglich 5.8 Mio. CHF realisiert worden ist.

Von der Finanzgesellschaft zum operativen Unternehmen

Anfänglich war Innomedica eine Finanzgesellschaft gewesen, die Investitionen in den Bereich Life Sciences tätigte. Später ist die Entscheidung gereift, selbst operativ tätig zu werden. Die Umsetzung erfolgte während der letzten fünf Jahre. Nachdem im Jahr 2013 beim outgesourcten Liquiditätsmanagement bei einer Summe von 120’000 CHF ein Verlust von 37’000 CHF angefallen war, wurde die Entscheidung getroffen, sich nunmehr ausschliesslich auf die Entwicklung des operativen Geschäfts zu konzentrieren und auf Investment- und Handelsaktivitäten zu verzichten.

Verwaltungsrat entwickelt Unternehmen

Der Verwaltungsrat der Gesellschaft ist mit drei Persönlichkeiten mit sowohl akademischem Background als auch Managementerfahrung besetzt, die auch mehrheitlich an der Gesellschaft beteiligt sind sowie ihre Expertise einbringen. Herbert Früh und Peter Halbherr sind Schweizer, Noboro Yamazaki ist Japaner. Innomedica erwarb sein Unternehmen Yamazaki DDS zu 100% und sicherte sich so Know-how in der Liposomforschung. Weiterhin ist der Berater Denis Bron nennenswert an der Gesellschaft beteiligt.

Liposome als Wirkstoffverpackung

Seit Liposome 1964 entdeckt worden waren, ist die Forschung zügig vorangeschritten. Liposome sind vereinfacht ausgedrückt Bläschen im nanoskaligen Bereich, deren Membranhüllen eine Doppelschicht von Molekülen bilden, die sowohl wasser- als auch fettliebend sind und somit medizinisch interessante Eigenschaften aufweisen, vor allem beim Wirkstofftransport im Körper. Sie haben sich als überaus geeignet erwiesen, um Wirkstoffe einzukapseln und so an ihren Bestimmungsort, z.B. Tumore oder Entzündungen, zu bringen. Der Vorteil ist, dass beispielsweise Chemotherapeutika bei der Krebstherapie nicht mehr den ganzen Körper vergiften, was als Nebenwirkung mangels Alternativen bislang in Kauf genommen wird.

„Talidox“ bringt Wirkstoff an Zielort

Mit dem Liposomtaxi als „Drug Delivery“-Methode können bei dem ersten Kandidaten aus der Pipeline von Innomedica, „Talidox“ genannt, die Zytostatica, die sowohl die Krebszellen als auch die gesunden attackieren, zielgenau in die Geschwüre transportiert werden. Das haben jedenfalls bisher die präklinischen Studien an Mäusen gezeigt. Es reicht jedoch nicht, die Wirkstoffe nur zu enkapsulieren, sondern es gilt, in einem weiteren technologischen Fortschritt, die Liposome so zu konstruieren, dass sie ihr Ziel, den Tumor finden. Im Fachjargon wird das „Targeting“ genannt. Das Resultat bei bereits eingeführten Liposom-basierten Wirkstoff-Transport-Anwendungen ist regelmässig die Reduktion der Dosierungen, was die unerwünschten Nebenwirkungen deutlich reduziert und damit das Wohlbefinden der Patienten und ihre Heilungschancen erhöht und auch die Kosten für das Gesundheitssystem senkt. In den USA waren Liposom-basierte Formulierungen häufig mit dem Orphan Drug Status versehen worden, was wegen eines „unmet medical need“ zu einer beschleunigten Zulassung führt.

Phase-I-Studie ab Herbst 2017

Durch die Klassifizierung als „Bekannter Wirkstoff mit Innovation“ kommt Innomedica in der Schweiz in den Genuss einer beschleunigten Registrierung. Bereits im Januar 2017 wurde die Phase-I-Studie am Menschen in vier Hospitälern, darunter dem Inselspital Bern und dem Kantonsspital St. Gallen, von Swissmedic bewilligt. Die Studie wird im Herbst 2017 starten. Ebenfalls im Januar 2017 wurden die Produktionsstätten in Marly inspiziert, und die behördliche Bewilligung aus 2015 wurde verlängert.

Kapitalerhöhung zur Finanzierung der Phase-II-Studie

Die aktuelle Kapitalerhöhung dient vorrangig der Finanzierung der Phase-II-Studie. Partner bei den klinischen Studien ist die SAKK. Die Wahrscheinlichkeit der Zulassung ist relativ hoch einzuschätzen, da der Wirkstoff Doxorubicin, Handelsname Doxil/ Caelyx, eine der gängigsten Chemotherapien darstellt. Liposomales Doxil wird seit 1995 verwendet. Doch hierbei handelt es sich um eine reine Enkapsulation ohne Targeting, d.h. immer noch mit hoher Dosierung und starken Nebenwirkungen.

Komplexe Technologie

Nach der Übernahme von Yamazaki-DDS wurde intensiv an der Weiterentwicklung der Liposom-Technologie gearbeitet. Beim Targeting sind viele Faktoren zu berücksichtigen, die teilweise noch Gegenstand der Forschung sind. Liposome können mit Virushüllen, zellpenetrierenden Peptiden oder Polymerbestandteilen versehen werden, die Wirkstoffe können an Zucker oder Fett gekettet oder in der Hülle eingeschlossen werden. Ziel ist immer, den Wirkstoff genau dort zur Freisetzung zu bringen, wo er hin soll. Dabei sind zahlreiche biologische, biochemische, biophysikalische und weitere Faktoren zu nutzen, zu umgehen oder zu blockieren.

Mausmodell erfolgreich

In Versuchen mit Mäusen wurde für „Talidox“ eine konstant höhere Wirksamkeit bei verringerten toxischen Nebenwirkungen im Verhältnis zur Standardtherapie dokumentiert. Mit der SAKK wurde ein hochkarätiger Partner für die Durchführung der klinischen Studien am Menschen gewonnen. Für die Phase-I-Studie erstellt die Gesellschaft das Studienkonzept, das vom wissenschaftlichen Partner SAKK in ein medizinisches Protokoll übersetzt wird, welches dann Swissmedic und der Ethikkommission zur Bewilligung vorgelegt wird. Sofern erfolgreich in der Phase I, muss noch eine Phase-II-Studie folgen. Ist diese ebenfalls erfolgreich, kann die Markteinführung von Talidox nach erteilter Zulassung frühestens 2019 stattfinden.

IPO geplant

Damit ist der relevante Zeitraum hinsichtlich Talidox umrissen. Innomedica kommuniziert, dass nach erfolgreichem Abschluss der Studienreihen am Menschen, also frühestens 2019, ein Gang an die SIX oder die Nasdaq geplant sei. Gegenwärtig, also vor Abschluss der laufenden Kapitalerhöhung, hat die Gesellschaft rund 220 Aktionäre. Rund 60% liegen bei den Verwaltungsratsmitgliedern und Berater Bron, die sich in den Vorjahren wegen geringen oder keinen Vergütungen teilweise in Aktien entlohnen liessen. Ab 2014 wurde bei den Kapitalerhöhungen zur Finanzierung der operativen Geschäftsentwicklung verstärkt auf externe Investoren zugegangen. 2013 zählte die Gesellschaft noch 90 Investoren, vorwiegend aus dem Umfeld der Akteure. 2014 war die Hälfte des Grundkapitals aufgezehrt, wie der mit der Prüfung beauftragte WP PWC im Revisionsbericht zum Jahresbericht 2014 vermerkte. 2014 hat Innomedica aber auch vor institutionellen Investoren präsentiert und dafür Mittel aufgewendet.

Neue Aktionärskreise bei Kapitalerhöhungen

Laut Innomedica setzen sich die neu gewonnenen Aktionäre zum grossen Teil aus Ärzten, Professoren und Personen aus der Finanzindustrie zusammen, die die Potenziale einschätzen können. Es seien aber auch viele Anleger dabei, die aus einem persönlichen Bezug heraus sinnvoll investieren wollen. Die Investoren seien begeistert, würden dabeibleiben und kaum ans Verkaufen denken. Die Aktie hat eine elektronische ISIN Nr. (CH 0011 0823 66) und wurde in früheren Zeiten bei CS ausserbörslich gehandelt, nun jedoch seit Änderung des Geschäftszwecks nicht mehr. Sollte ein Aktionär verkaufen wollen, würde die Gesellschaft das mit Kaufwilligen selbst zusammenführen, es würde jedoch selten vorkommen.

Mitarbeiter sind nennenswert beteiligt

Auch die Mitarbeiter haben bislang eine unterdurchschnittliche Bezahlung akzeptiert und sind im Gegenzug als starker Anreiz durchaus nennenswert an Innomedica beteiligt. Aus der ca. 60%-Beteiligung der Grossaktionäre wurde 2014 ein Anteil von 10% für ein Mitarbeiterbeteiligungsprogramm bereitgestellt. Bisher sind ca. 6% realisiert, in der Regel sind Anwartschaften und Fristen mit sogenannten ESOPs (Employee Stock Option Plan) verbunden.

Bis jetzt haben alle gewonnen

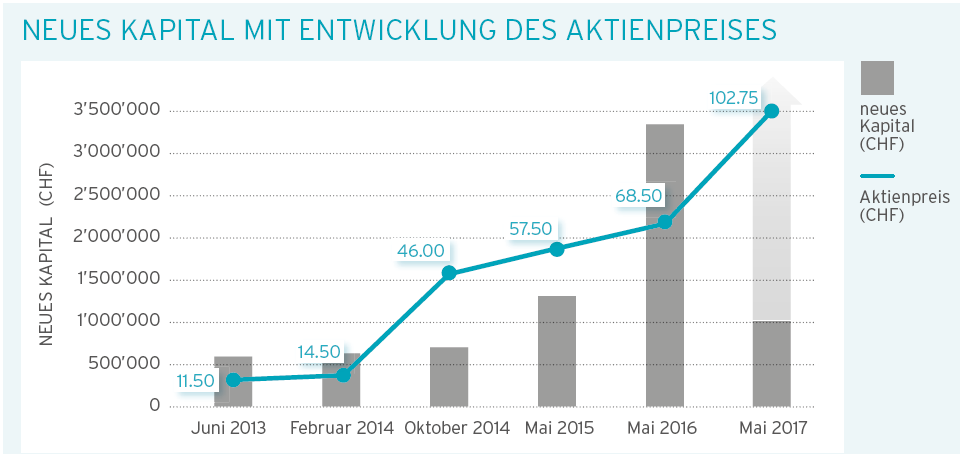

Soweit haben angesichts der ständig steigenden Unternehmensbewertung auf nun 120.4 Mio. CHF vor Zufluss aus der aktuellen Kapitalerhöhung alle Beteiligten erheblich gewonnen – die Verwaltungsräte, das Management, die Mitarbeiter und auch die freien Aktionäre. Der Aktienkurs ist seit der Kapitalerhöhung Nr. 1 im Jahr 2013 von 11.50 CHF auf jetzt 102.75 CHF angehoben worden. Dabei sticht bei genauer Betrachtung ins Auge, dass per 31.12.2013, also vor der Serie von Kapitalerhöhungen mit externen Investoren, 1’054’100 Aktien begeben waren, so der Jahresbericht 2013. Jetzt sind es 1’1710’728 Aktien.

Wie kommt die Unternehmensbewertung von 120 Mio. CHF zustande?

Eine Frage, die auftaucht, betrifft die Differenz zwischen dem aufgenommenen Eigenkapital von ca. 14.3 Mio. CHF inkl. der aktuellen Kapitalerhöhung und der post-money-Bewertung von 134.7 Mio. CHF. Hierzu sagt das Unternehmen, dass die gesamte IP inkl. der Patente im Besitz von Innomedica sei, dass der Erfinder Verwaltungsratsmitglied sei und Versuche anderer Unternehmen, die Patente zu verletzen, in der Vergangenheit gescheitert seien. Das sind stichhaltige Argumente. Zudem ist ein signifikanter Teil des Risikos aus der Startphase mit den erfolgreichen präklinischen Studien und der SAKK als Partner für die Studien am Menschen bereits eliminiert. Auch die Bewilligung für den Betrieb der Produktionsanlagen nach GMP-Kriterien liegt bereits vor.

Net Present Value entsteht aus diskontierten Cashflows der Zukunft

Bei einer marktorientierten Betrachtung liegt der Ausgangspunkt in der Bewertungsfrage allerdings in der Zukunft. Ab wann werden welche Umsätze bei welchen Kosten entstehen? Wo liegt das Marktpotenzial? Wie sieht es mit Wettbewerbern aus? Kann die Gesellschaft als Start-up im Erfolgsfall überhaupt das Wachstum managen, die globale Marktbearbeitung und Distribution leisten? Oder würde das outgesourced? Oder wäre mit einer raschen Übernahme der Gesellschaft zu rechnen, zu welchem Preis?

Beispiel „Abraxane“ von Celgene

Ein Beispiel bietet das nur bedingt vergleichbare Produkt „Abraxane“ des amerikanischen Biotech-Unternehmens Celgene. Die Injektionslösung mit protein-gebundenem Wirkstoff auf Liposom-Basis gegen „non small cell lung cancer“ erhielt 2012 von der US-Arzneimittelbehörde FDA die Zulassung. Inzwischen wurden weitere Indikationsgebiete hinzugefügt. Im ersten Quartal 2017 lag der Umsatz mit Abraxane bei 236 Mio. USD, ein Wachstum von 5%. Für 2017 erwartet Celgene einen Umsatz von 1 Mrd. USD. Im ersten Quartal ging der US-Umsatz um 1% auf 142 Mio. USD zurück, in Europa wurde ein Wachstum von 16% auf 94 Mio. USD erzielt.

Vage Umsatzvorstellungen

Unterstellt man hypothetisch anfänglich ähnliche Einschränkungen bei der Anwendbarkeit und eine ähnliche Umsatzkurve, so würde das Umsatzpotenzial fünf Jahre nach Zulassung bei 1 Mrd. USD liegen, vorausgesetzt, die amerikanischen und europäischen Märkte werden von Anfang an bearbeitet. Das erscheint jedoch fraglich, weil Zulassungsprozesse immer ihre Zeit erfordern. Nicht selten werden auch weitere Studien verlangt.

Jeder Versuch, die zukünftigen Cashflows zuverlässig zu schätzen und zu diskontieren, erscheint angesichts der Unschärfen im weiteren zeitlichen Ablauf zum Scheitern verurteilt. Eher wahrscheinlich ist ohnehin ein anderes Szenario.

Motivation durch 1’610% Kursanstieg bei Liposom Company

In einer Broschüre für die Anleger weist Innomedica nicht nur auf Abraxane und Celgene hin, sondern auch auf die hierzulande wohl gänzlich unbekannte Cetalor, ein kleines Biotech-Unternehmen im Bereich Onkologie – bis Anfang 2016. Dann sorgten sensationelle Studienergebnisse mit einer Liposom-Formulierung gegen Akute Myeloid Leukämie (AML) für ein Kursfeuerwerk. Die Überlebensrate der Patienten hatte sich von durchschnittlich 5.9 Monaten auf 9.6 verlängert! Und 31.1% der Patienten waren nach 24 Monaten noch am Leben gegenüber nur 12.3% bei der Standardtherapie! Mitte des Jahres 2016 wurde die Gesellschaft von Jazz Pharmaceuticals für 1.5 Mrd. USD in Cash übernommen. Die Aktionäre freuten sich über eine phänomenale Performance von 1’610%, eine Versiebzehnfachung, in wenigen Monaten!

Bei Erfolg: Übernahme

Das Geschäftsmodell kleiner Biotechunternehmen ist mittlerweile mehr oder weniger immer darauf ausgerichtet, an einen grösseren Konzern zu verkaufen. Ob avancierte Biotech-Unternehmen oder Big Pharma: Alle sind bestrebt, Wachstum hinzuzukaufen und verfügen auch über die Mittel. Die Skaleneffekte, das Know-how bei Zulassungsprozessen und Studien, die Distributionsmöglichkeiten – all das fehlt kleinen Gesellschaften wie Cetalor oder Innomedica, und deshalb werden sie übernommen, sofern sie wirklich eine marktfähige Innovation hervorbringen. Dann sind auch Aktienkurssteigerungen möglich, die in anderen Industrien kaum möglich sind.

Chance und Risiko

Die Aktie von Innomedica ist je nach Standpunkt nicht günstig oder hoch attraktiv bewertet. Zweifellos haben Verwaltungsrat, Management und Mitarbeiter aus dem zugeflossenen Eigenkapital Mehrwert geschaffen. Ob dieser tatsächlich eine Bewertung von 120 Mio. CHF begründet, wird erst die Zukunft zeigen. Im gegenwärtigen Entwicklungsstadium ist ein Teil der Risiken bereits weggefallen. Andere bestehen fort. Andererseits ist bei durchschlagend erfolgreichen klinischen Studien auch eine Bewertung im Milliardenbereich möglich. Atypisch ist, dass keine spezialisierten institutionellen Investoren beteiligt sind. Das dürfte der Grund sein, warum die Gründer noch immer die Mehrheit halten. Es entsteht auch ein wenig der Eindruck einer inoffiziellen „Familiengesellschaft“, weil auch zwei Söhne des mit 30% grössten Aktionärs sowie ein weiteres gleichnamiges Mitglied im Management- und Beraterteam vertreten sind. Das scheint allerdings völlig plausibel, wenn diese die treibenden Kräfte sind, wie von Innomedica beschrieben.

Der Erfinder und Know-how Träger Yamazaki und seine Familie sind mit 160’000 Aktien 2013 (15%) bei der Übernahme der Yamazaki-DDS Co. Ltd. an Innomedica beteiligt worden. Mit 64’000 Aktien (6%) ist Noboru Yamazaki ebenfalls Teil des Aktionärspools, der das Buyin Programm der Mitarbeiter ermöglicht, und Mitglied des Verwaltungsrates.

Diese Punkte sind an sich kein Grund, um sich nicht zu beteiligen, sie sind jedoch zumindest bemerkenswert. Die sonstigen Aktivitäten von Innomedica in anderen Indikationsgebieten mögen wohl interessant und vielversprechend sein, unter Bewertungsaspekten liegen jedoch mögliche Zuflüsse zu weit in der Zukunft, um Berücksichtigung zu finden.

Guten Tag Herr Serrar

Besten Dank für die ausführliche Berichterstattung zu unserer Firma. Wir haben uns sehr darüber gefreut. Gerne möchten wir noch folgenden Punkt präzisieren:

Noboru Yamazaki war mit seiner Frau und seinen zwei Kindern Eigentümer der Firma Yamazaki DDS weswegen er seinem Anteil gemäss Aktien besitzt. Es hat abzüglich der Aktien für die Mitarbeiter keine Minderungen seines Anteils oder des Anteils seiner Familie gegeben.

Besten Dank für die Richtigstellung.

Freundliche Grüsse

Andrea Zurkirchen

Vielen Dank für den Hinweis. Wir haben eine entsprechende Anpassung im Text vorgenommen.