Im ersten Semester 2017 setzte sich die positive Entwicklung an den Aktienmärkten weiter fort. Von dieser guten Stimmung profitieren konnten vor allem die Finanzhäuser, die ihre Kommissionserträge mitunter erheblich steigerten. Und nicht nur ausserbörsliche Bankaktien, sondern auch Industriebetriebe dürften von der verbesserten konjunkturellen Lage profitiert haben. Allerdings wurden von den Industriegesellschaften, deren Aktien ausserbörslich gehandelt werden, bis zum aktuellen Zeitpunkt noch keine Semesterzahlen publiziert.

Die von den kotierten Industrieunternehmen veröffentlichten Halbjahreszahlen weisen indessen einen positiven Trend auf. So sind etwa die Zahlen des auf die Verpackungsindustrie fokussierten Unternehmens Bobst deutlich besser ausgefallen als noch im Vorjahr. Die Entwicklung der Verpackungsindustrie kann als guter Indikator für die gesamte Industrie angesehen werden. Ebenfalls positive Zahlen vermeldete das Industrieunternehmen Bucher, bei dem ein Teil des Geschäfts aus der Sparte Landmaschinen und Fahrzeuge für die Kommunaltechnik stammt. Dessen gute Performance lässt auch bei der Rapid, deren Titel ausserbörslich gehandelt werden, positive Semesterzahlen erwarten.

Hausse an den Börsen beeinflusst Finanzinstitute positiv

Die anhaltende Hausse an den internationalen Finanzmärkten im ersten Semester 2017 schlug sich auch bei den Halbjahresabschlüssen der Finanzinstitute positiv nieder. Hohe Umsätze im Wertpapiergeschäft liessen die Einnahmen aus dem Kommissions- und Dienstleistungsgeschäft mitunter markant ansteigen. Deutlich wird diese starke Entwicklung beim auf den Handel von Wertpapieren spezialisierten Finanzdienstleister Bondpartners mit Sitz in Lausanne. Wie wir vor wenigen Wochen berichteten, konnte das Unternehmen einen deutlichen Anstieg der Handelsaktivitäten um fast 62% verbuchen. Entgegen dem allgemeinen Trend erlitt die Finanzboutique allerdings einen Rückgang im Kommissionsgeschäft. Diese Sparte stellt indessen nur einen kleinen Teil des vor allem auf den Handel fokussierten Hauses dar. So stieg denn auch der für Banken massgebliche Geschäftserfolg um gut das 1.5-Fache an.

Regionalbanken profitieren von höheren Kommissionserträgen

Auch die Regionalbanken konnten im ersten Halbjahr von der guten Börsenstimmung profitieren. Die zur Gruppe der grösseren Regionalbanken zählende Regiobank Solothurn konnte etwa den Erfolg aus dem Kommissions- und Dienstleistungsgeschäft im Vorjahresvergleich um 18% auf 3.1 Mio. CHF erhöhen. Allerdings ist der Anteil an den Betriebserträgen mit knapp 16% dennoch, wie für Regionalbanken üblich, eher tief. Der Erfolg der Regiobank ist ebenso wie bei den anderen Instituten vor allem vom Zinsdifferenzgeschäft abhängig. Hier verbuchte das Finanzhaus einen leichten Anstieg des Nettozinserfolgs um 0.1% auf 14.5 Mio. CHF. Trotz der anhaltenden Konkurrenz auf dem Hypothekenmarkt konnte das Volumen der Ausleihungen um 1.9% erhöht werden. Dabei wurde das Plus nicht durch Dumpingpreise erzielt, teilt das Haus in einem Mediencommuniqué zum Semesterabschluss mit. Eine Sonderstellung nimmt der übrige ordentliche Erfolg ein: Dieser ist im Berichtssemester wegen der Ausgliederung der für Dritte erbrachten Informatikdienstleistungen in eine eigene Gesellschaft massiv von 2.7 Mio. CHF auf 1.1 Mio. CHF eingebrochen. Dieser Rückgang ist denn auch massgeblich verantwortlich für das Minus des Betriebsertrags um 1.1 Mio. CHF auf 19.4 Mio. CHF. Gleichzeitig gingen aus demselben Grund die Geschäftsaufwendungen ebenfalls deutlich um 1.3 Mio. CHF auf 9.9 Mio. CHF zurück. So konnte der Geschäftserfolg trotz der um 0.1 Mio. CHF auf 1.5 Mio. CHF erhöhten Wertberichtigungen und Abschreibungen um 0.5% auf 8 Mio. CHF erhöht werden.

Stimmung der Regionalbanken dank guter Zahlen deutlich besser

Nicht nur die Zahlen, auch die Stimmung der Regionalbanken, zeigt eine Verbesserung. So etwa berichtet die Saanen Bank von einem „sehr guten Halbjahresergebnis“. Derartig positive Töne aus dem Umfeld der Regionalbanken waren in den letzten Jahren nicht mehr zu hören. Die stetig steigenden regulatorischen Anforderungen gepaart mit dem anhaltend hohen Zinsmargendruck belasteten vor allem die kleineren Häuser stark. Bei der Saanen Bank spielt allerdings das Vermögensverwaltungsgeschäft traditionsgemäss eine wichtige Rolle. Im Berichtssemester konnte hier das Institut denn auch mit einem deutlichen Plus des Erfolgs aus dem zinsindifferenten Geschäft von 17.4% aufwarten. Allerdings erwirtschaftete das Finanzhaus auch beim Zinserfolg ein überproportionales Plus von 5.8%, wie wir erst kürzlich berichteten. So konnte denn auch der Geschäftserfolg trotz eines leichten Anstiegs der Geschäftsaufwendungen von 2.1% um überdurchschnittliche 6.1% auf 3.8 Mio. CHF erhöht werden.

SL Bucheggberg steigert Kommissionserträge um einen Viertel

Ähnlich positiv tönt es von der Spar- und Leihkasse Bucheggberg (SLB). So kann sich der Anstieg des Zinserfolgs – die SLB weist im Communiqué zum Semesterabschluss nur den Bruttowert aus – mit plus 2.7% auf 3.8 Mio. CHF ebenfalls sehen lassen. Allerdings hat sich die Zinsmarge nochmals leicht abgeschwächt. Deutliche Zuwächse von 25.5% verzeichnete das Kommissions- und Dienstleistungsgeschäft. Dank eines um 1.5% gesunkenen Geschäftsaufwands stieg der Geschäftserfolg massiv um 20.7% auf 1.7 Mio. CHF an. Auch die Clientis Bank im Thal (CBT) berichtet in einer Medienmitteilung zum Semester von einem „sehr guten Ergebnis“. Während der Bruttozinserfolg trotz des anhaltenden Zinsmargendrucks um 3.9% erhöht werden konnte, verharrte der Nettozinserfolg auf Vorjahresniveau. Einen deutlichen Anstieg von 28.2% verzeichnete auch bei der CBT der Erfolg aus dem zinsindifferenten Geschäft. Dieser führte gepaart mit einem Minus der Geschäftsaufwendungen von 4.8% und tieferen Wertberichtigungen zu einem Plus des Geschäftserfolgs von hohen 36%.

Lienhardt & Partnern erreicht Zielsetzungen im 1. Semester

Ebenfalls mit auf der Erfolgswelle schwamm im ersten Semester die Zürcher Privatbank Lienhardt & Partner. Das Unternehmen betreibt eine eigene Handelsplattform für ausserbörsliche Aktien und ist zudem stark im Immobilienbereich engagiert. Das Finanzhaus weist eine für eine Privatbank unübliche breite Aufstellung der Einnahmequellen aus. Diese breite Aufstellung hat sich denn auch bewährt, wie das Finanzhaus in einer Mitteilung zum Semesterabschluss schreibt. So stellt das Zinsdifferenzgeschäft mit fast 20% der Einnahmen eine wichtige Ertragsquelle dar. Während der Bruttozinserfolg deutlich um 4.9% auf 3 Mio. CHF gesteigert werden konnte, ging der Nettozinserfolg infolge von Veränderungen von Wertberichtigungen um 5.3% auf 2.7 Mio. CHF zurück. Wie das Bankhaus weiter schreibt, geht das Minus auf die „konservative Wertberichtigungspolitik“ zurück. Im für das Institut wichtigen Kommissions- und Dienstleistungsgeschäft konnte ein Plus des Erfolgs von 10.8% auf 7.5 Mio. CHF erwirtschaftet werden. Auch im Handelsgeschäft legte Lienhardt mit plus 64.2% auf 1.7 Mio. CHF markant zu. So konnte trotz des um 5.6% auf 9.9 Mio. CHF erhöhten Geschäftsaufwands ein Plus des Geschäftserfolgs von 26.5% auf 3.7 Mio. CHF verbucht werden.

Die eigenen Zwischenziele erreicht hat die Bank Zimmerberg im ersten Semester, wie einer Mitteilung zum Semesterabschluss entnommen werden kann. Besonders erfolgreich entwickelte sich auch bei der im Kanton Zürich domizilierten Regionalbank das Kommissions- und Dienstleistungsgeschäft, dessen Erfolg um 29% auf 1.5 Mio. CHF anschwoll. Ebenfalls zuzulegen vermochte die Bank im Zinsdifferenzgeschäft, das ein Plus des Nettozinserfolgs von 3.1% auf 5.7 Mio. CHF verbuchte. So konnte der Geschäftserfolg trotz eines Anstiegs der Kosten um 4% auf 4.8 Mio. CHF auch dank der um 0.3 Mio. CHF tieferen Wertberichtigungen um 40.6% respektive 0.7 Mio. CHF auf 2.4 Mio. CHF gesteigert werden.

Nicht alle Institute profitieren

Etwas weniger positiv entwickelte sich die Regiobank Männedorf im ersten Semester. So musste die Zürcher Regionalbank beim Zinsdifferenzgeschäft ein deutliches Minus des Bruttoerfolgs von fast 4% auf 2 Mio. CHF verbuchen. Dank positiver Veränderungen von Wertberichtigungen konnte hingegen der Nettozinserfolg auf dem Vorjahresniveau von 2.1 Mio. CHF gehalten werden. Dank der erfolgreichen Entwicklung des zinsindifferenten Geschäfts konnten dennoch die Gesamteinkünfte um 2.6% auf 2.6 Mio. CHF gesteigert werden. Das Minus der Geschäftsaufwendungen von 1% kompensierte die höheren Wertberichtigungen, so dass ein Geschäftserfolg in Vorjahreshöhe von 0.6 Mio. CHF resultierte.

Die Nidwaldner Kantonalbank musste gar einen Rückgang des Geschäftserfolgs um 2.1% auf 12.4 Mio. CHF verbuchen. Wie die Kantonalbank im aktuellen Semesterbericht schreibt, geht das Minus „auf die höheren Investitionen und die daraus resultierenden Abschreibungen“ zurück. Auf der Einnahmenseite konnte die Innerschweizer Bank ein Plus des Netto- und Bruttozinserfolgs von je gut 0.5% auf 24 Mio. CHF verbuchen. Federn lassen musste das Institut hingegen im Kommissions- und Dienstleistungsgeschäft mit einem Minus des Erfolgs um 3% auf 3.7 Mio. CHF. Auch im Handelsgeschäft ging der Erfolg um 5.2% auf 2.1 Mio. CHF zurück. Dank der positiven Entwicklung des übrigen ordentlichen Erfolgs konnten die Einnahmen dennoch um 1.2% auf 30.8 Mio. CHF erhöht werden. Gleichzeitig stiegen die Geschäftsaufwendungen um 0.3% auf 14.2 Mio. CHF an. Markant höher fielen mit 1.7 Mio. CHF nach 1.2 Mio. CHF im Vorjahr die Abschreibungen aus, was zum vorerwähnten Minus des Geschäftserfolgs führte.

Die Zahlen der Banken für das erste Semester fallen grösstenteils positiv bis sehr positiv aus. Mit wenigen Ausnahmen sind keine negativen Ausreisser zu beobachten. Einen Sonderfall stellt die Nidwaldner Kantonalbank dar, die wegen hoher Investitionen in die neue Schalterhalle hohe Sachabschreibungen tätigen musste und aus diesem Grund einen Rückgang des Geschäftserfolgs verbuchte. Allerdings konnte die Bank auch im Gegensatz zum Gros der anderen Häuser im zinsindifferenten Geschäft nicht von der guten Börsenstimmung profitieren. Wenig erfreulich präsentiert sich auch der Semesterabschluss der Regiobank Männedorf.

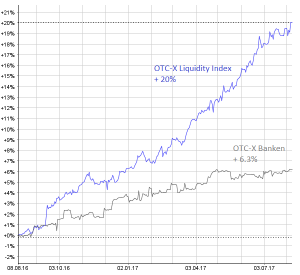

Insgesamt ist bei den Regionalbanken eine deutliche Aufhellung der Stimmung feststellbar, die auch in der Entwicklung der Zahlen ersichtlich ist. Auch wenn das Ende des Zinsmargendrucks noch weiterhin auf sich warten lässt, zeichnet sich zumindest bei den meisten Häusern eine Stabilisierung der Marge ab. Dieser Trend dürfte sich unabhängig von der Entwicklung der Börsen im zweiten Semester fortsetzen. Die deutlich bessere Stimmung und die Stabilisierung der Ergebnisse zeigen sich auch in den Aktienkurse: Binnen Jahresfrist haben die Aktien der ausserbörslich gehandelten Titel – gemessen am OTC-X Index Banken – um rund 6% zugelegt

| Halbjahreszahlen ausgewählter ausserbörslich gehandelter Aktien von Finanzinstituten (alle Angaben in Mio. CHF) | ||||||||

| Erträge | Entwicklung in % |

Nettozinserfolg | Entwicklung in % |

Zins-indifferentes Geschäft |

Entwicklung in % |

Geschäftserfolg | Entwicklung in % |

|

| Nidwaldner Kantonalbank | 30.8 | 1.2 | 24 | 0.6 | 6.8 | 3.4 | 12.4 | -2.1 |

| Regiobank Männedorf | 2.6 | 2.6 | 2.1 | -0.2 | 0.6 | 13.5 | 0.6 | 0.3 |

| Lienhardt & Partner Privatbank | 14.2 | 9.2 | 2.7 | -5.3 | 11.5 | 13.4 | 3.7 | 26.5 |

| Bank Zimmerberg (SeeBeteiligungs AG) | 7.7 | 7.7 | 5.7 | 3.1 | 1.9 | 24.3 | 2.4 | 40.6 |

| Clientis Bank im Thal | 2.5 | 3.3 | 2.1 | -0.3 | 0.4 | 28.2 | 1.1 | 36 |

| Spar- und Leihkasse Bucheggberg* | 3.9 | 6.9 | 3.8 | 2.7 | 0.1 | n.a. | 1.7 | 20.7 |

| Saanen Bank | 9.3 | 8.1 | 7.3 | 5.8 | 2 | 17.4 | 3.8 | 6.1 |

| Regiobank Solothurn | 19.4 | -5.4 | 14.5 | 0.1 | 4.9 | -18.7 | 8 | 0.5 |

| Bondpartners | 5 | 25.3 | 1 | -2 | 3.9 | 35.3 | 1.8 | 169.6 |

| * Nur Bruttozinserfolg | ||||||||