Die Schweizer Biotechnologie läuft nach zwei guten Jahren auch 2017 weiter zu Höchstform auf. Zuerst die schlagzeilenträchtige Übernahme des Multi-Milliarden-Franken-Unternehmens Actelion durch Johnson & Johnson (J&J), dann der erfolgreiche Börsengang von ObsEva an der Nasdaq und ein weiterer kreativer Reverse Merger durch die nun an der Euronext kotierte, zuvor private, Genkyotex mit der französischen Genticel.

Es ist augenscheinlich: Biotech ist ein internationales Geschäft – und die Schweiz ist mittendrin. Sowohl attraktive Übernahmeziele als auch aktive Unternehmer und Investoren beleben den Markt. Immerhin, die Actelion-Übernahme mit über 30 Mrd. USD für eine europäische Biotech-Gesellschaft hat eine bemerkenswerte globale Marke gesetzt.

Idorsia – a star is born

Aus der inzwischen abgeschlossenen Transaktion ist, zum Glück für die Aktien-Anleger an der SIX, inzwischen eine Baby-Actelion mit dem schönen Namen Idorsia hervorgegangen, deren Anteile als Aktiendividende an die Actelion-Aktionäre gingen. Seit 16. Juni ist Idorsia an der SIX kotiert und hat seither bereits eine stattliche Performance aufzuweisen.

J&J bleibt mit 32% an Idorsia beteiligt. Die Clozels hatten 22%, haben jedoch inzwischen ihre Quote durch Zukäufe an der Börse auf 27% erhöht. Der Aktienkurs legte von 10 CHF am ersten Handelstag in der Spitze auf über 20 CHF zu und liegt aktuell bei 17.50 CHF. Die Marktkapitalisierung ist somit von 1.2 Mrd. CHF auf 2.1 Mrd. CHF angestiegen, womit Idorsia vom Start weg nach Cosmo Pharmaceuticals mit 2.3 Mrd. CHF Börsenwert die Nr. 2 unter den an der SIX kotierten Schweizer Biotechs ist.

Die Clozels, deren beeindruckendes Lebenswerk nicht mit der Actelion-Transaktion zu Ende sein soll, haben angekündigt, dass Idorsia in fünf Jahren soweit wie Actelion heute sei! Und CEO und CSO müssen es wissen. So gesehen war der erste Handelstag, als die Börsenbewertung von Idorsia nur wenig über dem Cash-Bestand von 1 Mrd. CHF lag, der beste Einstiegszeitpunkt. Die zum Teil fortgeschrittene und vielversprechende Wirkstoff-Pipeline sowie die state-of-the-art-Forschungskapazitäten waren als Teil des Actelion-Deals an Idorsia gegangen. Das gab es also beim Kurs von 10 CHF fast gratis dazu.

Kurspotenzial

Angesichts des „Track-Records“ der Clozels kommen wenig Zweifel an dem prä-determinierten Erfolg von Idorsia auf. Auch bei 17.50 CHF je Aktie ist die Pipeline, das wesentliche Ingredienz, immer noch fast unberücksichtigt. Selbst wenn Idorsia in fünf Jahren nur die Hälfte von dem ausmachte, was Actelion vor der Übernahme wert war, läge die Idorsia-Aktie bis 2022 um die 400% höher! Wiederum zum Glück für die Anleger hat scheinbar kaum jemand erkannt, dass es sich um eine klassische Value-Situation handelt, die in der Biotechnologie im Allgemeinen und speziell bei einer so fortgeschrittenen Pipeline und einem Management, das bereits eindrucksvoll bewiesen hat, was es kann, extrem selten ist.

Ein wesentliches Argument für Idorsia ist auch, dass die Gesellschaft durchfinanziert ist und keine Energie auf Kapitalsuche und -massnahmen verschwenden muss. Zudem ist das 600 Mitarbeiter starke Team eingespielt. Mit J&J als Grossaktionär sind praktisch alle Türen offen, was die Entwicklung des Portfolios zur beschleunigten Marktreife anbelangt. Bei diesen Voraussetzungen ist Idorsia mit sehr hoher Wahrscheinlichkeit auf Sicht der nächsten Jahre der Star-Performer unter den an der SIX kotierten Schweizer Biotechs.

Schweizer IPOs in den USA und Frankreich

Mit Idorsia erhält die SIX einen vielversprechenden Wert, der die Lücke ausfüllen können wird, die Actelion hinterlassen hat. Dennoch, es bleibt ein Verlust von 30 Mrd. CHF Market Cap, womit auch der Anteil der SIX am europäischen kotierten LS-Kuchen von 42% leicht zurückgegangen sein dürfte. Gravierender ist aber die Tendenz der Schweizer Biotech Unternehmen, seit 2016 nicht an die SIX, sondern an die Nasdaq und die Euronext zu gehen. Seit Anfang 2016 haben insgesamt vier Schweizer Biotechs ein klassisches IPO durchgeführt, drei in New York, eines in Paris. Obwohl es schon immer gute Gründe für den Gang an die ausländischen Märkte gegeben hat, ist es bei einem Verhältnis von 0:4 zwangsläufig eine Standortfrage geworden.

Performance lässt zu wünschen übrig

Die Performance von AC Immune, CRISPR und ObsEva an der Nasdaq und GeNeuro an der Euronext soweit ist nicht wirklich überzeugend. Gleichwohl, die Liquidität an der Nasdaq ist mit durchschnittlich 34’000, 97’000 und 61’000 Aktien pro Börsentag während der letzten 61 Tage im Verhältnis zu den an der SIX gehandelten Titeln relativ hoch. Während CRISPR, deren Technologie in der Schweiz wegen dem Potenzial als Massenvernichtungswaffe verboten ist, mit dem Auf und Ab der Stimmungen in diesem speziellen Segment steigt und fällt und etwa auf dem Niveau zum Zeitpunkt des Börsenganges liegt, verloren AC Immune und ObsEva beträchtlich seit dem jeweiligen IPO. Vor einem Hoch bei 19 USD fiel AC Immune auf nun 7 USD, ObsEva fiel von 13 USD auf 5 USD, hat sich jedoch auf 8 USD erholt. Die Marktkapitalisierungen der drei reichen von 230 Mio. USD bis 680 Mio. USD. Auch GeNeuro an der Euronext liegt nach einem zwischenzeitlichen Kursrückgang wieder etwa auf dem Niveau zum IPO-Zeitpunkt. Die Market Cap beträgt 150 Mio. Euro.

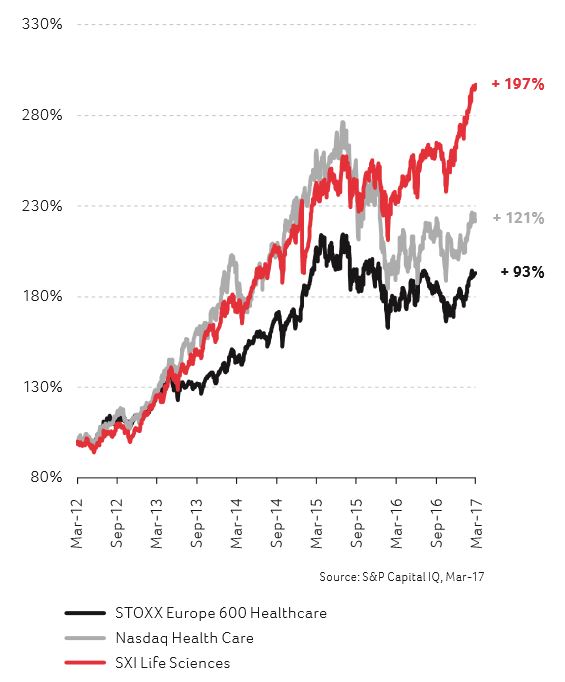

Outperformer SPI LS Index

So betrüblich der Gang der ehemaligen Börsenaspiranten über die Grenzen sein mag, der Performance des SPI LS Index hat es nicht geschadet. Im Zeitraum von März 2012 bis März 2017 liegt die die Performance des heimischen LS-Index bei stattlichen 197%. Der SPI, im Vergleich, legte nur um 67% zu. Imposanter ist aber der internationale Vergleich. So gewann der Vergleichsindex Nasdaq Healthcare immerhin um 121%, der Stoxx Healthcare Europe 600 liegt mit immer noch beachtlichen 93% jedoch klar zurück.

Leerverkäufe als Preisbildungsfaktor

Ein wesentlicher Unterschied zwischen SIX und Nasdaq ist die Leerverkaufsfrage und die Veröffentlichung der entsprechenden Quoten. So sind bei CRISPR 7.9% des Free Floats leer verkauft, was für alle Anleger eine wichtige Information darstellt. Erhöht sich die Quote über die Zeit? Warum? Gibt es massive Eindeckungen, einen Short-Squeeze? Es kann ein Frühindikator sein. Nicht selten werden jedoch leichte Opfer in Form von Börsenneulingen von spezialisierten Publikationen, Hedge Funds, Tradern und auch zwielichtigen Short-Sellern bis in den Ruin getrieben. Negativer News-Flow, angebliche Verfehlungen, Verzögerungen, Munkeln über Studienergebnisse unter den Erwartungen. Das Instrumentarium der „fake news“ ist unbegrenzt.

Dennoch wäre es besser, wenn es auch in der Schweiz Pflicht wäre, die Leerverkäufe von Aktien systematisch zu erfassen und zu publizieren, so dass alle Anleger über die relevanten Informationen verfügen – und nicht nur die, die es sich leisten können, solche Informationen zu beschaffen. Aktionärsdemokratie in Praxis! Das ist eine legitime und zeitgemässe Forderung für den in Europa führenden Börsenplatz für LS Unternehmen. Transparenz im Sinne der Best-Practises für Unternehmen und Investoren ist nicht zuletzt auch ein wichtiges Standort-Kriterium.

Denn der Blick zurück auf das Jahr 2016 zeigt, dass die Schweizer Biotechnologie wächst und weiteres Potenzial bietet. Neben den drei grenzüberschreitenden IPOs ist erwähnenswert, dass gleich zwei Reverse Mergers stattfanden: Kuros-Cytos und Relief Therapeutics-Therametrics. Beide Aktien liegen jedoch trotzdem auf mehrjährigen Tiefständen, so dass anzunehmen ist, dass die jeweilige Transaktion (noch) nicht die gewünschten Ergebnisse geliefert hat.

Biotechnologie bleibt auf Wachstumskurs

Die Schweizer Biotechnologie-Unternehmen nahmen 2016 insgesamt laut Swiss Biotech Report 823 Mio. CHF an Kapital auf vs. 907 Mio. CHF im Vorjahr. Davon entfielen 351 Mio. CHF auf Börsenkotierte gegenüber 474 Mio. CHF in 2015. Die Autoren führen das leicht rückläufige Ergebnis u.a. auf die Unsicherheiten im Vorfeld der US-Präsidentenwahl zurück, da Preispolitik bei Medikamenten eines der meistdiskutierten Themen des Wahlkampfes war.

Celgene akquiriert in der Schweiz

Zu den herausragenden Ereignisse des Jahres 2016 zählt auch die Übernahme der privat gehaltenen EngLab durch die amerikanische Celgene für 600 Mio. USD, was wiederum die hohe Attraktivität der Schweizer Biotechnologie belegt und ebenso die internationale Natur des Geschäfts – das sich aber weiterhin, wie die genannten Transaktionen zeigen, zumindest den Volumina nach, in einer von den USA dominierten, nahezu uni-polaren Welt abspielt.

IPO-Backdrop

Der Backdrop für die Biotechnologie in 2016 war global. Nur 47 IPOs fanden statt, davon 24 in den USA und 23 in Europa. Im Vorjahr waren es noch 78 IPOs gewesen. Auch die Volumina gingen zurück. In den USA von 3.6 Mrd. USD auf 1.2 Mrd. USD, in Europa von 1.4 Mrd. USD auf 0.7 Mrd. USD.

Umsätze steigen

In der Umsatzbetrachtung legten die Schweizer Biotechs aggregiert von 5.1 Mrd. CHF auf 5.7 Mrd. CHF in 2016 zu. Die Börsenkotierten sind netto wiederum im profitablen Bereich. Auch die Anzahl der Unternehmen entwickelt sich stetig. Mit Pharma und Medizintechnik ist der Innovationstreiber Biotechnologie eine der wichtigsten Industrien für die Schweiz überhaupt, was allerdings kaum jemandem vollumfänglich bewusst ist, beobachtet man den öffentlichen Diskurs kritisch.

Molecular Partners und Cosmo mit Perspektiven

Unter Anlageaspekten erscheinen neben der klar favorisierten Idorsia, allerdings mit 3-5 Jahres-Horizont, weiterhin Molecular Partners mit einem ebensolchen zeitlichen Horizont interessant. Bei Cosmo Pharma kommt die interessante Phase der Markteinführung und Kommerzialisierung allmählich in Sichtweite. Mit aktuell 150 CHF je Aktie und einer Market Cap von 2.3 Mrd. CHF steht somit mit hoher Wahrscheinlichkeit eine signifikante Höherbewertung an. Diese kann sich eruptiv ereignen oder allmählich. Seit längerer Zeit erscheint die Aktie zwischen 150 CHF und 180 CHF eingefangen. Die nächste grosse Bewegung dürfte nach oben verlaufen.

Führungswechsel bei Evolva

Bemerkenswert erscheinen weiterhin die teilweise skurrilen Aktivitäten bei Evolva, die trotz dem niedrigen Aktienkurs eine Market Cap von 190 Mio. CHF repräsentiert. Nach dem Wechsel an der Spitze, so die Interpretation des Marktes mit fallenden Kursen, scheint die Führungskrise nicht unbedingt behoben zu sein. Unzweifelhaft ist das Potenzial des Joint Ventures mit Cargill, aber wird es auch ein „smooth ride“?

Gesundheit für Haustiere

Der Vollständigkeit halber soll auch ein Micro-Cap aus dem Sektor, Gour Medical, nicht unerwähnt bleiben. Die auf Tiermedizin spezialisierte 2014 gegründete Gesellschaft mit Sitz in Zug ging Ende 2016 via Listing an die Euronext. Die Market Cap ist mit 24 Mio. Euro niedrig, und nur 1.37% des Kapitals sind im Free Float. U.a. sind Verwertungsrechte für die Veterinärmedizin mit Actelion und Idexx vereinbart. Die ersten Gour-Medikamente erhalten ab 2017 bis 2021 voraussichtlich ihre Zulassungen.

Die Aussichten sind gut, denn unsere vierbeinigen Lieblinge leiden auch an Angststörungen, Klaustrophobie, Stress, Augenentzündungen und vielen weiteren Leiden, die bislang kaum auf Basis der Entdeckungen der modernen Biotechnologie gelindert werden. Ein klassischer medizinischer „unmet need“, mit grossem Potenzial, bedenkt man, dass Millennials sogar grössere Häuser kaufen, um den Haustieren mehr Raum zu bieten!

| Kurs am 9.8.17 | MarketCap in Mio. CHF | Performance seit 1.1.17 | |

| Cosma Pharmaceuticals | 147.4 | 2216.5 | -12.9% |

| Idorsia | 17.6 | 2096.6 | 28.9% |

| Molecular Partners | 27.35 | 566.8 | 10.3% |