„Probleme kann man niemals mit derselben Denkweise lösen, durch die sie entstanden sind.“ Albert Einstein

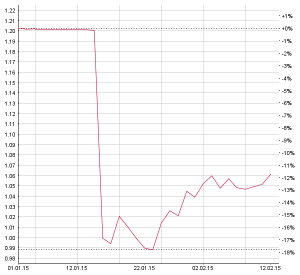

Als die SNB am 15.01.2015 ihre Entscheidung traf, war die Überraschung perfekt gelungen. Kaum ein Marktteilnehmer hatte damit gerechnet, der Franken erstarkte gegen den Euro innerhalb von kaum 10 Minuten um 28%, bevor er sich in der Mitte der neuen Bandbreite einpendelte – fürs Erste.

Eine Konsequenz der SNB-Entscheidung

Zunächst bleibt ein Devisenbuchverlust von ca. 60 bis 75 Mrd. CHF in der Bilanz der SNB hängen, sofern nicht im Vorfeld eine spekulative Gegenposition aufgebaut worden war. Dies ist allerdings wenig wahrscheinlich, schon angesichts der involvierten Volumina im Gegenwert von bis zu 600 Mrd. CHF, was am Markt auffallen hätte müssen. Darüber hinaus sind Insidergeschäfte auch für Notenbanken tabu. Mit Blick auf die anhaltende Euroschwäche wird es in diesem Fall der Markt wohl nicht so schnell richten. Der Buchverlust relativiert sich jedoch etwas, wenn man bedenkt, dass der Notenbankgewinn 2014 bei 39 Mrd. CHF lag. Dennoch könnte aus dem „strukturellen Gewinnpotenzial“ auch schnell ein ebensolches Verlustpotenzial werden, wenn der Markt dreht.

Kuriositäten der SNB

Anteilseigner der SNB, die für eine Notenbank kurioserweise börsennotiert ist, sind neben den Kantonen und Kantonalbanken u.a. auch, wiederum kurioserweise, der deutsche Staatsbürger Theo Siegert mit 6% sowie wenige Kleinaktionäre. Im Schnitt der letzten Jahre wechselten börsentäglich ca. 30 Aktien den Besitzer. Braucht ein börsennotiertes Unternehmen eine Kapitalerhöhung, so werden in der Regel die Eigner zur Kasse gebeten. Rechnerisch ist das Eigenkapital der SNB in Höhe von 50 Mrd. CHF jedenfalls aufgezehrt.

Kantone in Sorge

Eine Version zum Hergang der Dinge lautet so, dass vor allem die Kantone und Kantonalbanken wegen der Haftungsrisiken zunehmend Druck auf die SNB ausgeübt haben, insbesondere, nachdem allein im Monat Dezember 2014 die Devisenreserven um 7,5% zugenommen hatten – die Euro-Transaktionen der SNB, der erstarkte Zufluss aus der ganzen EU im Vorfeld der erwarteten QE Entscheidung am 22.01.2015, massive Zuflüsse von Unternehmen und Oligarchen aus Russland und die Folgen des Bank Runs in Griechenland. Auch der Bankenaufsicht dürfte die ungesund aufgeblähte Bilanz der SNB – in der Spitze fast 100% des Schweizer GDP – nicht mehr gefallen haben.

Explosives Klumpenrisiko

Die Risikokumulierung beschränkt sich jedoch nicht nur auf die Währungsseite, sondern umfasst auch das Eurobond Portfolio der SNB. Diese musste zum Recyceln der aufgekauften Euro bei ihren Triple A Anleihekäufen in der EU wegen der rapide gesunkenen Anleihezinsen immer weiter auf der Laufzeitschiene in die Zukunft gehen, um überhaupt noch eine positive Verzinsung zu erreichen. Mittlerweile liegen die Anleihezinsen in sechs Euroländern bei den kürzeren Laufzeiten sogar schon im negativen Bereich. Das Zinsänderungsrisiko in der SNB Bilanz steigt mit den längeren Laufzeiten jedoch exponentiell. Zeitweilig soll die SNB bis zur Hälfte der relevanten Eurobondemissionen aufgekauft haben.

Nebenwirkungen der Geldschöpfung

In diesem Prozess stieg die monetäre Basis in der Schweiz seit Mitte 2011 von 80 Mrd. CHF auf 400 Mrd. CHF. Dies löste nicht nur einen Boom am Immobilienmarkt aus, wo die Preise seit 2007 um rund 60% gestiegen sind, sondern auch einen Kreditboom bei den Banken. Inzwischen erreichen die Bankkredite den historischen Höchstwert von 170% des GDP, gegenüber einem langjährigen Mittel von 145%.

Kompetitive Abwertungen und internationaler Fall-out

Durch die Eurokäufe wird die SNB auch mit der EZB in Konflikt geraten sein, da der Euro ohne die Schweizer Nachfrage früher die gewünschte Schwäche gezeigt hätte. Als dann auch noch von der EZB verlautete, dass ein Ausscheiden Griechenlands aus der Gemeinschaftswährung sie nicht weiter kümmere, war schließlich der Zeitpunkt für die SNB gekommen, um dem Schrecken ein Ende zu bereiten. Der Fall-out dieser im Grunde notwendigen Entscheidung wird in die Lehrbücher der Zukunft Einzug finden. Weniger wegen der Pleiten und erzwungenen Übernahmen diverser Forex Broker von den USA über London bis Neuseeland oder dem amerikanischen Hedge Fonds, dessen Aktiva von 830 Mio. US-Dollar sich innerhalb von 10 Minuten in Staub auflösten. Auch nicht nur wegen den Hunderttausenden Franken-Kreditnehmern, vor allem in Österreich, Ungarn, Polen, Serbien und Kroatien, wo die Banken jetzt rapide steigende Ausfälle verzeichnen (Non-Performing Loans) und sich sukzessive ein Wertberichtigungsbedarf in Milliardenhöhe aufbaut.

Schreckgespenst Bankpleite

Denn, es könnte auch eine Bank treffen. Die österreichische Raiffeisen Zentralbank hat neben einer starken (Verlust-)Position in der Ukraine und in Russland jetzt auch noch ca. 30 Mrd. CHF an vergebenen Krediten im Regen stehen. Die Aktie fällt, und auch die Nachranganleihen haben einen Schwächeanfall erlitten. Auch 1931 war es eine österreichische Bank, damals die größte Europas – die Creditanstalt –, die nach längerer Verschleppung schließlich doch Insolvenz anmelden musste und damit die Wirtschaft in Europa endgültig in Krise und Depression stürzte. Diese Depression war eine wesentliche Voraussetzung für Aufstieg und Machtergreifung der Nazis und damit den folgenden Krieg.

Trügerisches Unwissen

Heutzutage, so ist überall zu hören und zu lesen, kann eine solche Bankenkrise und wirtschaftliche Depression nicht mehr stattfinden, weil es keinen Goldstandard mehr gibt (seit 1971) und vor allem, weil die Notenbanken „unendlich“ Geld drucken können (infinite QE). Hier zeigt sich jedoch noch deutlicher als das mangelnde historische Wissen vor allem der fehlende finanzwirtschaftliche Sachverstand der Kommentatoren, die nur in unhinterfragten und nicht reflektierten Stichworten berichten und so oft blanken Unsinn verbreiten. Die Schlussfolgerungen, die aus dieser ebenso simplen wie falschen Annahme gezogen werden, könnten dabei katastrophaler nicht sein.

QE bringt Vermögenskonzentration statt Inflation

Die Notenbanken drucken kein Geld und bringen es in Umlauf mit der Absicht, Inflation zu schaffen über die Formel: Mehr Geld bei gleicher Anzahl an Gütern führt zu Kaufkraftverlust (und Entwertung der Staatsschulden), d.h. zu steigenden Preisen. Denn so funktioniert es heute nicht mehr. Genauso wenig funktioniert, so argumentieren die Notenbanker heute, die Re-Inflationierung über den durch QE bewirkten Wohlstandseffekt. Denn sowohl in Europa als auch in den USA kommt allenfalls die absolute Spitze der Bevölkerungspyramide in den Genuss steigender Bonds- und Aktienportfoliowerte. Die einzigen, die von QE profitieren, sind die wirklich großen Vermögen, oberhalb von 100 Mio. CHF, und erst recht die weltweit etwa 1 700 Milliardäre. Denn selbst der wohlhabende Pensionär und Privatier kann die langfristig entgehenden Zinseinnahmen nur durch Kapitalverzehr kompensieren. Und risikoreichere Anlagen tätigen, die ihn dann das ganze Vermögen kosten können. Fehlallokationen auf der Basis einer Scheinsicherheit, die durch die größte Manipulation der Finanzwelt in der Geschichte des Planeten erzeugt werden.

QE heißt nicht Geld drucken, sondern Verbindlichkeiten aufbauen

Die SNB hat neue Franken geschaffen, z.B. 100 Mio. CHF, und führt diese als Verbindlichkeit in ihrer Bilanz. Dann kauft sie Euro und damit Anleihen, z.B. Deutschlands. Diese stehen in der Bilanz als Aktivposten. Die neuen Franken wandern auf das Konto des Verkäufers der Anleihen und finden ihren Weg nicht an die Gütermärkte – und werden auch nicht als Kredit an KMU vergeben –, sondern werden Anlage suchen in anderen CHF-Vermögenswerten, wie beispielsweise Immobilien und Aktien. Auch 2% Miet- oder Dividendenrendite sind relativ attraktiv, wenn „sichere“ Staatsanleihen nur 0,3%, null oder inzwischen gar negative Renditen bieten. Und negative Renditen, das ist Kapitalvernichtung, was so kaum jemandem bewusst ist. Die Verkäufer der Frankenanleihen jagen also die nächst sichere Anlage und treiben in diesem Prozess die Preise hoch und die Renditen noch tiefer. So läuft der Mechanismus, der zu Spekulationsblasen bei Immobilien in London, Zürich, Frankfurt führt. Entsprechendes gilt für Aktien, je nach Land. Wenn „sichere“ Anlagen am Ende keine Rendite mehr abwerfen, wendet sich das Kapital den Vermögenswerten zu, die keine Einnahmen generieren, aber immerhin endlich und nicht vervielfältigungsfähig sind – Gemälde, Grundstücke, Gold, Oldtimer, Inseln… .

Manipulierter „freier Markt“

Die gigantische Fehlallokation von Kapital wird durch die Niedrigzins- (LIRP), Nullzins- (ZIRP) und inzwischen schon Negativzinspolitik (NIRP) begünstigt, ja eigentlich erzwungen. Die Notenbanken haben teilweise unter dem Druck der Regierungen, aber mehr noch wegen des Unvermögens der Politiker, Lösungen herbeizuführen, allmählich die Kräfte des freien Marktes außer Kraft gesetzt. De facto sind alle wesentlichen Finanzmärkte von Devisen über Anleihen und Aktien bis hin zu Gold und Öl im Sinne der ratlosen Politik manipuliert – mit der Zielsetzung, noch eine Weile weiter mit ganz großen Summen zu laborieren, auch wenn es schon keinen Sinn mehr macht. Der Chefökonom von Morgan Stanley, Stephen Roach, nennt die Notenbanker „Lemminge des QE“.

Bilanzrisiken der SNB

Aber das hat seinen Preis. Was die SNB anbelangt, so könnte es wohl so ausgehen, dass die Regierung die Minderheitsaktionäre abfinden wird, ein Delisting erfolgt, somit die Kuriositäten verschwinden und die SNB fortan mit einer Regierungsgarantie operieren wird. Streng genommen werden die enormen Devisenverluste für die SNB erst relevant, wenn sie realisiert werden. Die SNB kann die Portfolio-Positionen bis zum Tilgungszeitpunkt durchstehen. Doch das exorbitante Zinsänderungsrisiko muss bei den Verantwortlichen und Betroffenen für Kopf- und Bauchschmerzen sorgen. Denn wie auch jede Geschäftsbank, leihen sich SNB, EZB und Fed das Geld für die Anleihekäufe (QE) kurzfristig und bezahlen dafür auch einen Minizins von zuletzt z.B. 0,25% im Fall der Fed. Die gekauften Anleihen warfen bis zuletzt, je nach Land, 1,8% in den USA oder 0,5%-2% in den Triple A Ländern der Eurozone ab. Ein sogenannter Carry Trade wie ihn Hedge Fonds oft praktizieren. Bei nur geringfügig steigenden kurzfristigen Zinsen – Zerfall der Eurozone, Eskalation des Ukrainekonflikts, eine systemrelevante Bankpleite – funktioniert der Trade nicht mehr und produziert negativen Cash-Flow. Sollten die langfristigen Zinsen steigen, fallen die Kurse der Anleihen im Portfolio entsprechend. Passiert beides gleichzeitig, wird die Bilanz zerschmettert.

Die dunkle Seite von QE

Weder Notenbanken noch Banken und insbesondere auch die Versicherer und Pensionskassen mit ihren gewaltigen Positionen an Vorsorgeprodukten der Sparer für das Alter können mit fallenden Anleihekursen leben, da dies ein tiefes Loch in die Bilanzen reißt. Es ist auch kaum vorstellbar, was passieren würde, wenn eine der Notenbanken anfangen würde, das Anleiheportfolio zu liquidieren. Alle Marktteilnehmer würden zur selben Zeit den Exit suchen und damit einen Super-Crash auslösen. Mark Carney von der Bank of England hat vor kurzem in diesem Zusammenhang besorgt auf „liquidity issues“ hingewiesen, wenn auch im Zusammenhang mit den 35 Billionen Dollar, welche die Fondsindustrie unter Verwaltung hat. Und doch wird es passieren, vielleicht nicht aus Einsicht in das Unvermeidliche, sondern eher wie im Fall der SNB-Entscheidung zur Aufhebung der Kopplung an den Euro, wegen externer Zwänge. Im Grunde ist es auch egal, wer als erster den Verkaufsknopf drückt, eine massive Verkaufswelle bei zunehmend illiquiden Staatsanleihen kann extreme Auswirkungen auf die Kurse haben. Denn während die angeschafften Aktiva im Wert steigen oder fallen können, bleiben die dafür eingegangenen Verbindlichkeiten in der CHF Bilanz der SNB nominal unverändert. Angesichts der schieren Volumina der QE-Programme sind potenzielle Verluste von Hunderten von Milliarden Euro, Dollar oder Franken für die als Hedge Fonds operierenden Notenbanken absehbar.

QE als Umverteilungsmechanismus von unten nach oben

Am Ende werden es die Steuerzahler übernehmen müssen. So gesehen ist QE ein Mittel, um die Vermögenskonzentration bei wenigen zulasten der Allgemeinheit zu fördern. Und das ohne demokratische Legitimation. Die unverhohlene Einmischung und Einschüchterung im Vorfeld der Wahlen in Griechenland vom 25.01.2015, insbesondere durch Brüssel (EU), Berlin und Frankfurt (EZB), zeigt eine weitere undemokratische Verschattung im angrenzenden Kontext auf.

QE und Deflation

Unabhängig davon, wie der Einzelne zu der Situation in und mit Griechenland steht, die Argumente des neuen Finanzministers Varoufakis verdienen es, unvoreingenommen kritisch gewürdigt zu werden. Eben weil er nicht zu der Riege der Kleptokraten und Finanzminister gehört, die sich zwar wie Banker gebärden, aber meist von Finanzmärkten keine Ahnung haben, ist seine Analyse der Wahrheit näher als alles, was von Troika Mitgliedern, Politikern und den Mainstream-Medien in der Sache zu hören war. Es stimmt natürlich, dass Griechenland (u.a. mit der Hilfe von Goldman Sachs) bei der Erfüllung und Einhaltung der EU-Beitrittskriterien betrogen hat, es stimmt aber auch, dass, als die Krise offensichtlich geworden war, die Troika aus EZB, EU und IWF keine bessere Lösung finden konnte als einem bereits überschuldeten Land noch mehr Schulden aufzuladen, wo doch jeder Dorfbanker die Solvenzproblematik nicht mit einer Liquiditätskrise verwechselt hätte. Varoufakis spricht zu Recht von einer dadurch ausgelösten Schuldendeflation und führt damit den zentralen, bisher ausgesparten Begriff in den gegenwärtigen, bislang scheinheilig geführten, finanzpolitischen Diskurs ein.

Das D-Wort und die große Konfusion

Im Lexikon steht bei Deflation sinkendes Preisniveau. Und der Begriff wird auch genau so beschränkt allgemein verwendet. Nach Jahrzehnten der Inflation ist der Begriff so außer Gebrauch geraten, dass er nie verwendet werden musste, außer vielleicht in historischen Betrachtungen, etwa des viktorianischen Zeitalters, welches von jahrzehntelanger „guter“ Deflation geprägt war, sehr zum Wohlgefallen des Volkes, das sich Jahr für Jahr ein wenig mehr leisten konnte und daher der Königin treu ergeben war. Tatsächlich gibt es aber ebenso viele Arten der Deflation wie der Inflation, z.B. die importierte über die Wechselkurse, die von Veränderungen der Rohstoffpreise induzierte, die von Lohn-Preis Wechselwirkungen begründete. Wichtig ist in unserer Zeit, in der die Finanzindustrie die Realwirtschaft bestimmt, die Asset Inflation, also Preissteigerungen bei Vermögenswerten. Bezeichnenderweise nehmen die Notenbanker die Entwicklungen bei Aktien und Immobilien zwar zur Kenntnis, sagen jedoch unisono, dass Asset Inflation außerhalb ihres Mandats liegt. Ironischerweise sind die QE-Maßnahmen jedoch zu einem großen Teil für die durchaus erwünschte Inflation der Vermögenswerte verantwortlich.

Endstation deflationäre Depression

In Griechenland jedoch ist die Situation so, dass Staat, Unternehmen und Bürger trotz härtester Einschränkungen es in Folge der schieren Last des Schuldendienstes nicht schaffen können, dem weiteren Ansteigen der exorbitanten Verschuldung Einhalt zu gebieten oder gar Licht am Ende des Tunnels zu sehen. Weil kein Geld zur freien Verfügung steht, schrumpft die Wirtschaft immer weiter. Der Mangel an Nachfrage lässt die Preise sinken, Firmenpleiten nehmen zu, die Arbeitslosigkeit steigt immer weiter, das Kapital flieht, Banken verzeichnen hohe Kreditausfälle, Vermögenswerte werden zwangsliquidiert, die Selbstmordrate steigt, extreme, teilweise gewalttätige, politische Gruppierungen etablieren sich, Chaos und Perspektivenlosigkeit machen sich breit. Das ist eine deflationäre Depression – ganz ähnlich den frühen 1930er Jahren. Als erstes entwickeltes Land seit dieser Zeit hat Griechenland unter der Last der Austerität eine Kontraktion der Wirtschaftsleistung erlitten, die das Ausmaß der damaligen Great Depression in den USA überstieg.

Globale Schuldenproblematik

Aber die meisten Länder sind und bleiben auf dem gleichen Kurs, weil die Verschuldung immer weiter steigt, wie der aktuelle McKinsey Schuldenbericht deutlich vor Augen führt. Im Prinzip haben die USA, Europa, Japan, später auch China und dann viele Schwellenländer mit immer mehr Schulden Wachstum vorverlagert und dafür die Zukunft schwer belastet. Jetzt ist der globale Kreditzyklus an seine Grenzen gestoßen. „Die Renditen der Staatsanleihen sind die niedrigsten seit den Zeiten der Pest. Was können die Notenbanken mehr für ihr Geld erwarten?“, sagt William White, der langjährige Chefökonom der Baseler Bank für Internationalen Zahlungsausgleich und einer der wenigen, die vor der Subprime-Krise gewarnt haben.

Gefährliche Dynamik

In den meisten europäischen Ländern und auch in den USA wirken identische Kräfte, immer größere Teile der Bevölkerung verlieren Einkommen und Lebensstandard und sind anfällig für irrationale und ideologisch oder religiös verblendete Weltanschauungen. Es spricht für sich, dass der griechische Finanzminister Varoufakis in Berlin vergeblich auf historisch begründetes Verständnis bei seinem deutschen Amtskollegen Schäuble hoffte, als er ausführte, dass er bei seiner Rückkehr nach Athen keine Neo-Nazi Partei als drittgrößte des Landes vorfinde, sondern eine echte Nazi Partei, die sogenannte „Goldene Morgenröte“. Schäuble offerierte stattdessen bis zu 500 deutsche Steuerfachleute des Finanzministeriums als Unterstützung beim Aufbau der Steuerbehörde.

Das allgemeine Problem der Glaubwürdigkeit

Ein Aspekt der SNB-Entscheidung vom 15.01.2015 ist, dass die Markteilnehmer nicht mehr glauben können, was die Notenbanken so verkünden. Bekanntlich hatte die SNB bis zuletzt ihr commitment zum Währungscap beteuert. Hinterher sagte Präsident Thomas Jordan, dass die erforderlich gewordene Änderung nur als Überraschung ohne Vorankündigung zu realisieren war. Stimmt. Bei dem aktuellen Swissleaks-Fall HSBC räumte die Bank ein, bei den Kontrollmechanismen versagt zu haben. Stimmt auch – und die gleichen Worte verlauteten auch schon im Zusammenhang mit anderen Versäumnissen mehrmals in den letzten Jahren. Ohne echte Konsequenzen. In den USA wird der robuste Aufschwung gefeiert. Die Arbeitslosenrate liegt offiziell bei 5,6%. Der CEO von Gallup sagte kürzlich bei einem TV-Interview, er fürchte, er könnte verschwinden, wenn er die Zahlen der Regierung anzweifle, meinte aber, dass die echte Arbeitslosigkeit doppelt so hoch sei, weil bspw. diejenigen, die länger als 4 Wochen nicht nach einem Job suchen, aus der Statistik fallen, ebenso diejenigen, die eine Stunde bezahlte Arbeit im Monat leisten. Die Allianz aus Notenbankern, Bankern und Regierungen, die Verflechtungen und Personalwechsel sind kaum noch überschaubar, widerspricht den demokratischen Prinzipien und ist, wie sich z.B. in Griechenland zeigt, bestimmt nicht zum Wohl des Souveräns, des Volkes. Allerdings sind auch die Medien nicht mehr willens oder in der Lage, als vierte Kraft der Demokratie zu agieren, Fehlentwicklungen und Interessenkonflikte aufzudecken und überhaupt ausgewogen und hintergründig zu informieren. Die Worthülsen z.B. zu Griechenland oder dem Ukrainekonflikt könnten von Herolden eines absolutistischen Herrschers nicht besser verbreitet werden.

Offene Briefe gegen das Wahrheitsvakuum bei den Medien

Deshalb ist eine neue Zeit der „offenen Briefe“ gekommen. Lesenswert ist der offene Brief von Alexis Tsipras an das deutsche Volk. Lesenswert ist auch der offene Brief der Kämpfer der französischen Resistance an Präsident Hollande, der dem Zeitgeist folgend bei den Feierlichkeiten zur Landung der Alliierten in der Normandie den wesentlichen Beitrag der Roten Armee zur Beendigung des zweiten Weltkriegs einfach aussparte, oder der offene Brief der russischen Stalingradkämpfer an Angela Dorothea Merkel, jeweils mit Bezug zur Ukrainekrise. Nicht zuletzt ist in diesem Zusammenhang auch die programmatische Valdai-Rede von Vladimir Putin vom Oktober 2014 ein elementarer Bestandteil, wenn es darum geht, selbst und auf informierter Basis die geopolitischen Vorgänge richtig einzuordnen und zu bewerten. Es spricht für sich und gegen die Wahrnehmung der Aufklärungsverpflichtung der Medien, dass all diese Dokumente keinerlei oder kaum Erwähnung finden.

Daher ist Albert Einsteins Appell begründet, wenn er sagt: „Liebe Nachwelt! Wenn Ihr nicht gerechter, friedlicher und überhaupt vernünftiger sein werdet, als wir sind bzw. gewesen sind, so soll Euch der Teufel holen.“