Der Markt hat es offensichtlich noch gar nicht realisiert. Denn nach Bekanntgabe der 2014er-Ergebnisse wurden Wasserwerke Zug (WWZ) gestern fast unverändert zum Vortag zu 12’000 CHF auf OTC-X gehandelt. Dabei waren die Zahlen des Versorgers überraschend gut – und zwar vor allem auf der Ergebnisseite. Zwar stagnierte der Gewinn des Konzerns aus Zug bei 38.2 Mio. CHF – entsprechend 764 CHF je Aktie – doch das ist nur die halbe Wahrheit. Berücksichtigt man nämlich die negativen Wertberichtigungen auf die Beteiligung an der börsennotierten Alpiq, machte das Ergebnis einen gewaltigen Sprung. Aber der Reihe nach.

Wegen der warmen Witterung und einer geringeren Nachfrage aus der Industrie verbuchte WWZ im vergangenen Jahr in seinen mit Abstand wichtigsten Sparten Strom und Gas einen Umsatzrückgang um 3.9% und 12.4% auf 106.8 Mio. CHF und 34.9 Mio. CHF. Dabei standen hier offensichtlich die Preise unter Druck. Denn der Absatz von Strom und Gas ging lediglich unterproportional um 2.6% und 8.5% auf 724 Mio. kWh und 471 Mio. kWh zurück. Immerhin verbuchten die weiteren Geschäftsfelder Wasser sowie Wärme und Energieerzeugung Zuwächse um 0.6% und 3.8% auf 9.8 Mio. CHF und 3.2 Mio. CHF. Im Bereich Wärme, in dem WWZ mittels Wärmepumpen, über den Holzwärmeverbund Menzingen und den Betrieb eines Blockheizkraftwerks Strom und Wärme erzeugt, baute das Unternehmen sein Leitungsnetz übrigens massiv aus – die Netzlänge stieg im vergangenen Jahr um 33.3% auf 8.0 km.

Starke Zuwächse im Telekomsegment

Neben der guten Entwicklung in diesem Randbereich lief es aber wirklich positiv im Telekomsektor. Die Vollkonsolidierung der im Oktober 2013 zugekauften sasag Kabelkommunikation AG und die Vergrösserung des Marktgebiets durch die Übernahme der Kabelnetze in den Luzerner Gemeinden Buttisholz und Grosswangen sowie der Leistungsausweitung im Suhrental und Oberwiggertal brachten der Sparte ein Umsatzplus von 50.2% auf 58.7 Mio. CHF. Zur eingangs erwähnten vielversprechenden Ergebnisentwicklung kam es jedoch durch die tiefen Beschaffungskosten für Energie. Wegen günstiger Preisentwicklung am Markt fielen diese um 17.4% auf 79.5 Mio. CHF.

Das Ergebnis aus dem operativen Geschäft vor Zinsen und Steuern (EBIT) machte deshalb zusammen mit der höheren Umsatzbasis einen gewaltigen Sprung um 57.0% auf 58.3 Mio. CHF. Nur wegen des Anstiegs der Wertberichtigungen auf Finanzanlagen mit der Beteiligung an der börsennotierten Alpiq von 2.1 auf 15.5 Mio. CHF kam es trotz des enormen EBIT-Sprungs lediglich zu einem stabilen Jahresergebnis. Rechnet man diesen negativen Alpiq-Sondereffekt jedoch heraus, wäre das Jahresergebnis nach Steuern um geschätzt rund 11.4 Mio. CHF höher ausgefallen. Anstatt der berichteten 38.2 Mio. CHF würden etwa 50 Mio. CHF oder rund 1’000 CHF Gewinn je Aktie in den Büchern stehen.

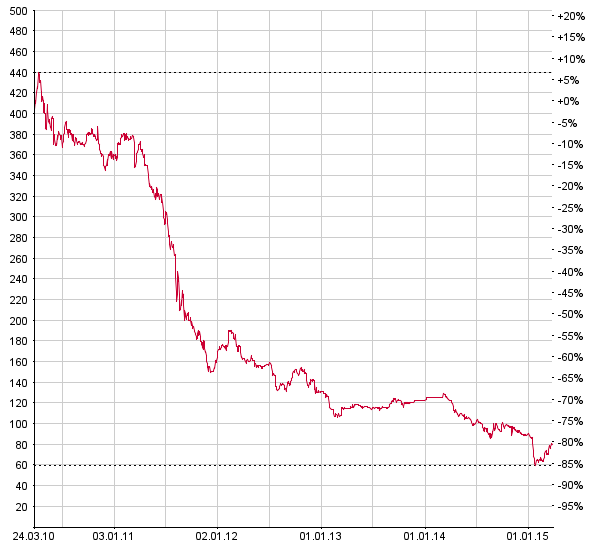

Und da bietet WWZ deutliche Fantasie. Denn immerhin könnte es auch zu positiven Wertzuschreibungen aus der Alpiq-Beteiligung kommen. Zum einen schaffte der Energieerzeuger aus Olten im vergangenen Jahr den Turnaround, zum anderen notiert die Aktie des Unternehmens um mehr als 50% unter dem Buchwert von rund 172 CHF.

Aber unabhängig davon: Bei ansonsten stabilem operativen Geschäft bei WWZ und konstanten Beschaffungspreisen wären im 2015 zumindest 1’000 CHF Gewinn je Aktie zu erwarten. Mit einem möglichen moderaten 12er-KGV und einem 20-prozentigen Abschlag zum Buchwert von 14’672 CHF besitzt die Aktie auch angesichts der attraktiven Dividende von 300 CHF – Rendite 2.5% – nicht nur ein gutes Chance-Risiko-Profil, sondern auch deutliches Potenzial. Kommt es zusätzlich zu einer Kurserholung bei Alpiq und zu entsprechenden positiven Wertzuschreibungen bei WWZ, dann ist mit einem Gewinnsprung zu rechnen.