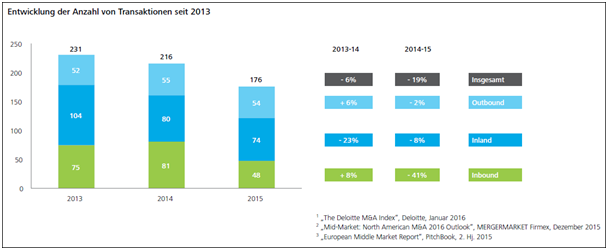

Während in nahezu allen vergleichbaren Ländern 2015 das M&A Volumen kräftig zulegte und die Rekordmarken von 2007/2008 überstieg, verzeichnete die Schweiz aufgrund des stahlharten Frankens mit -19% einen Rückgang. Die Unternehmenstransaktionen unter Beteiligung Schweizer KMU beliefen sich 2015 auf 176, nach 216 im Vorjahr.

Bereits zum vierten Mal legt Deloitte Schweiz die Studie „Schweizer KMU M&A Aktivitäten“ vor. Die Ergebnisse der minuziös ermittelten Fragestellungen sind dieses Jahr besonders spannend, weil die globalen Trends doch eine beträchtliche Divergenz zu denen in der Schweiz aufweisen. Dabei spielt die Stärke des Franken zwar eine wichtige Rolle, doch die weiteren Faktoren wie die relativ geringe Verfügbarkeit Schweizer Technologieführer oder mittelständischer Hidden Champions sowie das gestiegene Preisniveau am Markt für Unternehmen sind nicht minder wichtig bei der Evaluierung des Geschehens – und der Folgerungen daraus.

Währungsaspekte

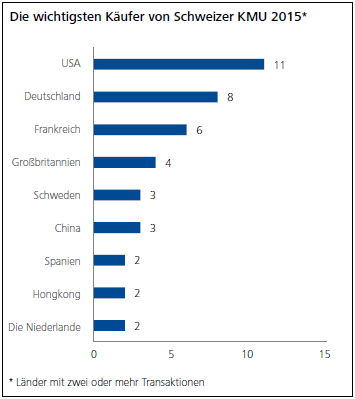

Grösster ausländischer Akquisiteur sind US-amerikanische Unternehmen, die 2015 für immerhin elf Transaktionen oder 23% der von Ausländern in der Schweiz getätigten Käufe verantwortlich zeichneten. Aufgrund des sogar gegen den Franken gestiegenen USD waren Akquisitionen in der Schweiz für Amerikaner immer noch attraktiv. Das gilt nicht für die Euro-Länder Deutschland (8), Frankreich (6), Italien, die allesamt infolge des schwachen Euro mit Firmenkäufen in der Schweiz zurückhaltend waren. Das konnten auch die Asiaten nicht wettmachen, auf sie entfielen 15% der Käufe aus dem Ausland. In Summe tätigten Ausländer daher nur noch 48 Unternehmenskäufe in der Schweiz, ein Rückgang um über 40% vom Vorjahreswert 81.

Die Schweizer Perspektive

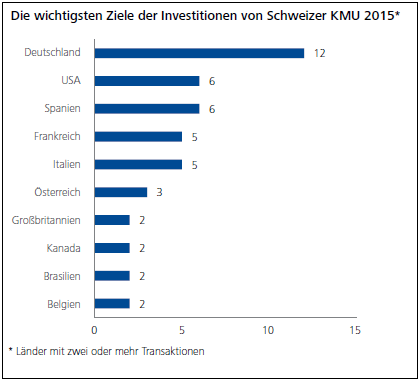

Zu den wichtigsten Massnahmen zur Verbesserung der internationalen Wettbewerbsfähigkeit zählt die Kostensenkung durch Produktionsverlagerungen ins billigere Ausland. Die Akquisition geeigneter Industrieunternehmen vor allem in Deutschland (12), aber auch Italien (5), Frankreich (5) und Spanien (6) durch Schweizer Unternehmen ist der schnellste Weg, dies operativ umzusetzen. Insgesamt 18 Transaktionen oder 33% erfolgten im Industriebereich, davon 6 in Deutschland. Die Entwicklung der M&A Transaktionen durch Schweizer KMU im Ausland verlief mit 54 Fällen nach 55 im Vorjahr stagnierend.

Binnenbetrachtung

Spiegelbildlich gab es bei den M&A-Transaktionen innerhalb der Schweiz nur 7 Transaktionen im Industriesegment, nach 14 im Vorjahr. Favorit waren 2015 die Bereiche Finanzdienstleistungen, B2B und B2C, vor allem im Transportwesen und bei EDV-Firmen. Diese Sektoren vereinten 62% der Inlandstransaktionen auf sich und damit fast das Vierfache des Vorjahres. Hintergrund ist laut Deloitte einerseits die strategische Natur vieler Transaktionen sowie die Konsolidierung bei den Privatbanken, was dazu führe, dass die Karten im Finanzsektor neu gemischt werden. „FinTech Disruption at Work“. Insgesamt nahm die Anzahl der Inlandstransaktionen auf 74 ab, von 80 im Vorjahr.

Bewertungsniveau auf historischem Hoch

Getragen von der seit vielen Jahren global betriebenen ultra-leichten Notenbankpolitik der Niedrig-, Null- und Negativzinsen kletterten die mit billigem Geld finanzierten Unternehmensübernahmen nach dem Einbruch von 2008/2009 stetig, zuletzt, also 2015, mit 4 Billionen USD auf ein neues historisches Rekordniveau – höher als im Vorkrisenjahr 2007, dem bisherigen Rekordjahrgang. Viele Unternehmen in der Schweiz, den USA, Europa und Asien halten grosse Cash-Bestände und setzen diese auch unter einem gewissen Anlagedruck, je nach Naturell und Ego des CEO, für Akquisitionen ein. Als weitere Nachfragekraft treten verstärkt Private Equity Fonds als Käufer von KMU auf. Immerhin 18 Akquisitionen in der Schweiz tätigten Private Equity Adressen 2015, nach 22 und 21 in den Vorjahren. Auch sie stehen unter Anlagedruck. 2015 stiegen die in Europa investierten Mittel um 25% an, nachdem im Vorjahr die höchste Summe seit 2008 eingeworben worden war, stattliche 103,6 Mrd. Euro! Global liegt die Liquidität der Private Equity Industrie bei 487 Mrd. USD. Vor diesem Hintergrund sind die Bewertungen bei den akquirierten Unternehmen weiter gestiegen, sogar auf einen (weiteren) Rekordwert von 8,3 X EV/EBITDA, höher als im bisherigen historischen Hoch 2008 mit einem Wert von 8,2.

Ausblick

Die Autoren von Deloitte blicken verhalten optimistisch auf das M&A-Jahr 2016. Günstige Finanzierungskonditionen, hohe Liquidität bei Akquisiteuren sowie die spezielle Beziehung zu den USA sind valide Argumente. Aufgrund der relativ starken Wirtschaftsentwicklung in den USA und der Vorliebe der Amerikaner für Schweizer Qualität und Technologie wird sich der Trend wohl weiter fortsetzen, dass die Amerikaner nach und nach die Schweiz aufkaufen. Jede dritte Schweizer Aktie befindet sich bereits in den Händen amerikanischer Investoren.

Kritische Punkte

Zwar wird auch in einem Satz darauf hingewiesen, dass sich die geopolitische Instabilität verschlechtern und die Risikobereitschaft und das Transaktionsvolumen berühren könne, doch das Marktrisiko, wie es sich nach einem schon schwierigen QIV 2015 und dann einem historisch einmalig schlechten Jahresauftakt 2016 an den Weltbörsen offenbart, bleibt von der Evaluierung unberücksichtigt. Dabei springen die Invarianzen mit Blick auf die jeweils früheren Rekordwerte, in der Regel 2007 oder 2008, förmlich ins Auge. Es wäre nicht das erste Mal, dass Private Equity Investoren nach einem Kursrutsch an den Börsen lieber unterbewertete börsennotierte Unternehmen kaufen oder dass ein Grossteil der Mittel nicht für neue Investitionen zur Verfügung steht, weil die übernommenen Unternehmen in den Fonds die ambitionierten Ziel nicht erreichen und der Schuldendienst mehr Kapital von den Investoren verlangt. Public und Private Equity interagieren, im Grunde geht es immer um eine Arbitrage. Veränderungen im Bewertungsniveau auf der einen Seite ziehen auch Veränderungen auf der anderen Seite nach sich.

Warnsignale an den Bond-Märkten

Zudem dürfte das sich ausweitende Blutbad am amerikanischen High Yield Bond Markt auch die Refinanzierungsmöglichkeiten und -kosten im M&A Markt-beeinflussen. Die Krise dort hat längst den Energiebereich überschritten und umfasst zunehmend auch andere Segmente und inzwischen sogar den Corporate Bond Markt, z.B. Monsanto und Sprint. Auch der Sovereign Bond Markt sieht die ersten Patienten in der Intensivstation. Aserbaidschan und Nigeria benötigen Notkredite vom IWF und den Entwicklungsbanken, um die Budgetverpflichtungen erfüllen zu können.

Methodik

Deloitte schreibt selbst, dass 70% aller KMU-Transaktionen in der Schweiz stattfinden ohne Veröffentlichung von Preisen oder anderen Details. Bei 70% der Statistik handelt es sich somit um Schätzwerte, was sehr schnell zu Verzerrungen führen kann, z.B. durch Phänomene wie Anchoring und Analyst Bias. Beides ist durch Studien belegt, in ersterem Fall zeigt sich, dass Analysten stets ihre Einschätzungen zwischen den gegebenen Extremen machen und diese nicht fundamental hinterfragen, wie beispielsweise die plötzliche kollektive Kehrtwendung bei den Ölpreisprognosen der Banken zeigt. Mit Bias ist gemeint, dass der Analyst oder die Analysten nur Informationen suchen und wahrnehmen, die mit ihren Hypothesen übereinstimmen, andere Faktoren werden „verdrängt“. Insofern ist auch der Rekordwert von 8,3 X EV/EBITDA, wenngleich plausibel, kein empirisch harter Wert.