In einem aktuellen Schreiben an die Aktionäre der Lorze AG unterbreitet deren Hauptaktionär, Adrian Gasser, den Minderheitsaktionären im Rahmen eines freiwilligen Rückkaufangebots den Erwerb ihrer Lorze-Aktien. Das Angebot selbst sowie die zunächst unbestimmte Höhe der Offerte sind dabei mindestens so ungewöhnlich wie die Gesellschaft selbst: Einmal mehr zeigt sich der Hauptaktionär bei der Gestaltung des Angebots, wie schon bei früheren Kaufangeboten, von der „kreativen Seite“.

Der Hintergrund der Offerte liege „in der beabsichtigten Vereinigung der Lorze AG mit anderen Gesellschaften“, so das von Adrian Gasser in seiner Doppel-Funktion als Verwaltungsratspräsident und Hauptaktionär unterzeichnete Schreiben an die Aktionäre. Diese geplanten Fusionen seien „betriebswirtschaftlich sinnvoll, zumal Synergieeffekte bei den Investitionen und der Verwaltung der Liegenschaften zu erwarten sind.“ Gasser bezeichnet sich in besagtem Schreiben selbst als „Hauptaktionär mit nahezu 100% der Aktien der Lorze AG“. Die Grenzen zwischen seinem Amt als Verwaltungsratspräsident einerseits und seiner Funktion als Hauptaktionär andererseits verschwimmen in dieser Konstellation fliessend beinahe bis zur Unkenntlichkeit.

Die „Bewertung der Aktien der Lorze AG“ sei „äusserst schwierig zu bewerkstelligen“, ist zu lesen. „Dies auch und insbesondere in Anbetracht der hier nicht weiter zu erörternden Sonderprobleme, Visionen, Strategien und politischen Umsetzungen“.

Hauptaktionär bietet keinen spezifischen Rückkaufpreis, mindestens aber 25 CHF

Aufgrund dieser „Schwierigkeiten“ offeriert der Hauptaktionär und Verwaltungsratspräsident – quasi in einem „vereinfachten Verfahren“ anstatt einer Unternehmensbewertung – keinen „spezifischen Rückkaufpreis“, sondern „eine Verzinsung der Aktien zu 5% seit dem Erwerbsdatum des Aktionärs, frühestens jedoch ab 1.1.2001, basierend auf dem Erwerbspreis beziehungsweise ab 1.1.2001 auf Basis von nominal Wert CHF 10.00 pro Stück beziehungsweise zum effektiv bezahlten Preis ab 1.1.2001 für die später zur Firma gestossenen Aktionäre.“

In allen Fällen jedoch, so Gasser weiter, offeriert er „mindestens CHF 25.00, ein Preis, der rund 10% über dem Wert liegt, der anfangs 2016 für ein substanzielles Paket bezahlt wurde.“ Diese Regelungen gelten jedoch nur für Käufe bis zur Schliessung des Aktienregisters am 5. September 2016 – und nicht mehr für Aktionäre, die heute erst zur Gesellschaft stossen. Ein entsprechendes Annahme-Formular ist dem Aktionärsanschreiben beigefügt. Koordiniert wird die unkonventionelle Rückkaufofferte des Hauptaktionärs über das Aktienregister der Lorze AG.

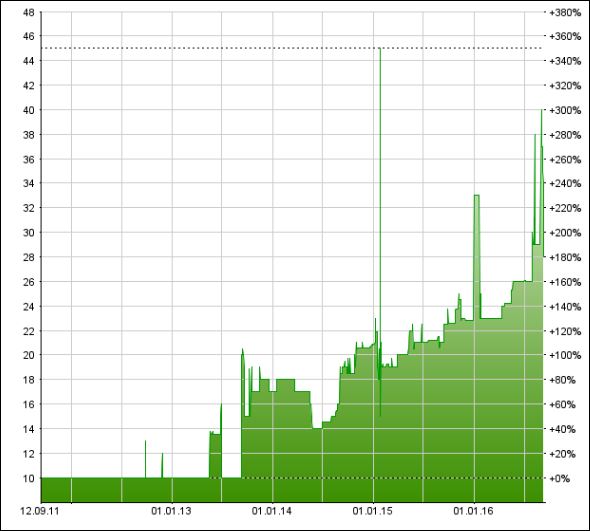

Noch Anfang September 2016 wurden für Aktien der Lorze AG auf der ausserbörslichen Handelsplattform OTC-X Preise von bis zu 44.00 CHF bezahlt. Mit Vorlage der GV-Einladung und der Rückkaufofferte kam – nicht überraschend – am 8. September 2016 auch der Preis auf OTC-X unter Druck.

Der von Adrian Gasser offerierte Preis liegt nun deutlich unterhalb der vor Veröffentlichung der GV-Einladung bezahlten unabhängigen Marktpreise auf OTC-X, die wir – gerade mit Blick auf die absehbaren Erfolge bei der Veräusserung der Reishauer-Beteiligung – indikativ für plausibler halten als die vorliegende freiwillige Offerte. In diesem Zusammenhang verweisen wir auf unsere frühere Musterrechnung einer „NAV-Simulation“, die wir – ausgehend von Kursen von 60‘000 CHF je Reishauer-Aktie – ungeachtet geplanter Investitionen in die Immobilienentwicklung sogar für „langfristig eher konservativ“ halten.

Unterschiedliche Preise für gleiche Aktien

Letztlich bedeutet dieser Rückkauf, dass der Hauptaktionär einerseits bereit ist, Aktionären, die beispielsweise erst Anfang September 2016 vor Schliessung des Aktienregisters zu Kursen oberhalb von 40 CHF eingestiegen sind, diese Preise im Wege eines Rückkaufs zu bezahlen, während langjährige Aktionäre, die zu tieferen Kursen als 25 CHF eingestiegen sind, ihre Aktien nur zu 25 CHF an den Hauptaktionär veräussern können. Die ansonsten gleiche Aktie wird hier im Rückkauf also vollkommen unterschiedlich – oder eben „nicht spezifisch“ – bewertet. Spätestens dann, wenn es an eine „richtige Unternehmenswertung“ etwa im Rahmen einer Fusion geht, sollte diese Ungleichbehandlung in der Bewertung behoben werden.

Weniger Transparenz nach Revisorenwechsel

Die zugegebenermassen etwas vage Hoffnung auf „mehr Transparenz“ im Zusammenhang mit dem ungewöhnlichen Revisorenwechsel, über den wir an dieser Stelle Mitte Mai 2016 berichtet hatten, hat sich mit Vorlage des Geschäftsberichts 2015 zum 31. Dezember 2015 in diesen Tagen (!) leider nicht erfüllt. Eher ist das Gegenteil der Fall und lässt den Prüferwechsel heute in einem fahlen Licht erscheinen: Die schon bisher äusserst verschlossene Gesellschaft hat es im Zahlenteil des abermals sehr kompakten Geschäftsberichts tatsächlich geschafft, noch weniger für die (Minderheits-)Aktionäre relevante Zahlen zu zeigen und einen weiteren Rückschritt in Sachen „Transparenz“ zu machen, obwohl (oder weil?) sich die Gesellschaft anschickt, in eine „betriebswirtschaftlich sinnvolle“ Fusion mit anderen Gesellschaften aus dem Umfeld des Hauptaktionärs Adrian Gasser zu steuern.

Wie bereits im Vorjahr 2014 fehlt es auch 2015 an einer konsolidierten Jahresrechnung für die Gruppe, was es den Aktionären per se „verunmöglicht“, sich ein realistisches, unverzerrtes Bild von der wirtschaftlichen Lage der Lorze-Gruppe zu machen. Auch gibt es keinen Anlagen-/Abschreibungsspiegel, keine Cashflow-Rechnung, und die letztjährig verfügbaren Angaben zum Brandversicherungswert wurden gestrichen.

Während die Erfolgsrechnung 2014 (AG-Abschluss) innerhalb der Erträge noch nach Immobilienerträgen, Immobilienaufwand, Gewinnen aus der Veräusserung von Anlagevermögen, Beteiligungserträgen, Abschreibungen und direkten Steuern aufschlüsselte, findet in der Erfolgsrechnung zum 31. Dezember 2015 eine weitere „Positionsverdichtung“ und Zusammenfassung von Positionen statt.

Gekürzte Erfolgsrechnung zeigt hohe Abschreibungen und Rückstellungen über 41.5 Mio. CHF

Die Erfolgsrechnung zeigt nur noch – sehr verdichtet – sieben Einzelpositionen: Den drei Ertragspositionen aus Liegenschaften, „Diversem“ und Beteiligungen stehen vier Aufwandpositionen (Finanzaufwand, Sonstiger Aufwand, Abschreibungen/Rückstellungen, Gewinn/Verlust) gegenüber. Während der Gesamtertrag 2015 dank Fortschritten bei der Veräusserung der Reishauer-Beteiligung bei knapp 47.2 Mio. CHF gelegen hatte (Vj. 2014: 15 Mio. CHF), kletterten die korrespondierenden Aufwandposten auf gut 46.8 Mio. CHF.

In dieser Position enthalten sind alleine „Abschreibungen und Rückstellungen“ über 41.5 Mio. CHF, die ohne weitergehende Informationen – wie hier vorliegend – zumindest für beteiligte Minderheitsaktionäre in ihrer Struktur in keiner Weise, gerade auch im Hinblick auf ihre betriebliche Notwendigkeit, nachvollziehbar sind. Die riesigen „Abschreibungen und Rückstellungen“ in Höhe von 41.5 Mio. CHF führen auch dazu, dass der ausgewiesene Gewinn trotz eines „Schatten-EBITDA“ in der Grössenordnung um 45 Mio. CHF nur bei in Relationen „winzigen“ 0.3 Mio. CHF gelegen hatte. Über die Steuerbelastung ist nichts bekannt.

Veräusserung der Reishauer-Beteiligung schreitet voran

Im Berichtsjahr 2015 konnte die Beteiligung an der ebenfalls auf OTC-X gelisteten Reishauer Beteiligungen AG von 44.94% (2014) auf 33.97% (2015) reduziert werden. Das Delta entspricht etwa 1‘100 Aktien oder knapp 65 Mio. CHF. Wir gehen davon aus, dass in den zurückliegenden Monaten weitere Aktienpakete aus dem Besitz der Lorze AG zugunsten eines grösseren Streubesitzes bei der Reishauer Beteiligungen AG im Markt plaziert wurden und die Lorze AG weiter auf dem Rückzug ist, sofern dieser nicht sogar schon abgeschlossen wurde.

Die Veräusserung der Reishauer-Aktien zu Kursen im Bereich von 59‘000 – 60‘000 CHF über den Markt führt in letzter Konsequenz bei der Lorze AG zu einem Mittelzufluss im dreistelligen Millionenbereich. Ein Teil davon ist im Jahresabschluss 2015 verbucht, ein weiterer Teil wird im Jahresabschluss 2016 zu verarbeiten sein.

Bilanziell völlig neue Basis für die Lorze AG

Vorausgesetzt, dass es der Lorze AG gelingt (oder bereits gelungen ist), ihre Beteiligung von 44.97% per 31. Dezember 2014 (=ca. 4‘500 Reishauer-Aktien) zu Preisen um 59‘000 CHF vollständig zu veräussern, führt dies bei der Lorze AG zu einem Mittelzufluss in der Grössenordnung von 265 Mio. CHF oder knapp 66 CHF je Aktie. Aus diesen Rückflüssen können bestehende Kredite getilgt und die Gesellschaft auch bilanziell auf eine völlig neue Basis gestellt werden, die in einem „Angebotspreis“ von 25 CHF je Aktie in unserer Einschätzung nicht ansatzweise angemessen reflektiert ist.

Im Jahresabschluss 2015 (AG-Abschluss) war die Bilanzsumme mit den Beteiligungsverkäufen von vormals 191.5 Mio. CHF auf 152.7 Mio. CHF rückläufig. Das ausgewiesene absolute Eigenkapital blieb ungeachtet der hohen Gewinne beim Verkauf der Reishauer-Aktien „dank“ gegenläufiger Abschreibungs- und Rückstellungseffekte im Umfang von 41.5 Mio. CHF (s.o.) konstant bei etwa 60 Mio. CHF, entsprechend 39.2% der Bilanzsumme (Vorjahr: 31.1%).

Zu berücksichtigen ist aber, dass im AG-Abschluss 2015 alleine 40.7 Mio. CHF an Rückstellungen im Fremdkapital (92.8 Mio. CHF) bilanziert sind nach nur 2.3 Mio. CHF im Vorjahr. Wir gehen davon aus, dass zumindest ein guter Teil dieser Rückstellungen Eigenmittelcharakter hat. Ohne diese hohen Rückstellungen, die mehr als 25% der Bilanzsumme ausmachen, hätte sich die Eigenkapitalquote der Lorze AG weiter erhöht – und sie wird sich 2016 mit dem Verkauf der Reishauer-Aktien weiter signifikant erhöhen, so dass auch eine temporär positive Nettofinanzposition möglich erscheint und das Fundament der Lorze-Gruppe sowie deren finanzielle Unabhängigkeit im Vergleich zu früheren Jahren „dramatisch“ gesteigert wird. Die Lorze-Gruppe kann nach 2016, so unsere Einschätzung, ihre anstehenden Investitionsprojekte in die Entwicklung ihrer eigenen Liegenschaften aus einer „Position der Stärke“ heraus bewerkstelligen.

Etwas verklausuliert heisst es hierzu wörtlich im Lorze-Geschäftsbericht 2015: „Die Entwicklung der Firma lässt erhoffen, dass es möglich werden könnte, in den kommenden 10 Jahren oder mehr die weitgehend brach liegenden Fabrikareale mit Visionen und Strategien auszustatten, da eine Realisierung mit Hilfe eigener Mittel nicht ausgeschlossen werden kann.“

Loba-PS-Kapital über 18 Mio. CHF nominal im Jahr 2015 verkauft

Ende 2014 hielt die Lorze AG noch 100% des Partizipationsscheinkapitals der der Lorze AG nahestehenden Loba Holding AG, Baar, im Nominalwert von 18 Mio. CHF. Im Jahr 2015 wurde diese Beteiligung mit unbekanntem Ziel und zu unbekannten Konditionen veräussert, obwohl die Loba Holding AG zwar ein wichtiger, in ihrer finanziellen Struktur aber immer unklarer Vermögensposten der Lorze AG gewesen ist. Wir gehen davon aus, dass die Beteiligung selbst im Umfeld von Adrian Gasser geblieben ist und rund um eine angestrebte Fusion verschiedener Gesellschaften – unter Beteiligung der Lorze AG – frühzeitig „umgehängt“ wurde, wahrscheinlich im Vorgriff auf eine solche Fusion. Hier wäre aus Aktionärssicht mehr Transparenz über die Beteiligten und die dabei erzielten Konditionen wünschenswert gewesen.

Aus Sicht der aussenstehenden Aktionäre bleibt die heutige Situation in der fundamental unverändert moderat bewerteten Lorze AG bei einem alles dominierenden Hauptaktionär „nicht leicht“ und ist gerade auch mit der jetzt vorliegenden Kaufofferte nicht einfacher geworden. Die schon heute dominierende Position von Adrian Gasser wird künftig sogar noch weiter verstärkt. Mit dem Ausscheiden des Verwaltungsrats Dr. Robert Ettlin anlässlich der kommenden Generalversammlung am 20. September 2016 wird es „aus Effizienzgründen“ nur noch einen Verwaltungsrat in der Lorze AG geben: Adrian Gasser! Damit ist die Lorze AG mehr denn je auf eine Einzelperson an der Spitze zugeschnitten.

Doch auch in dieser Konstellation liegt längerfristig ein Problem, denn Adrian Gasser selbst schreibt in seinem Jahresbericht „von der zur Zeit ungelösten Problematik der personellen Besetzung der Führung der Gruppe“. Insofern ist in der Gruppe vieles in Bewegung geraten, und wir empfehlen den Aktionären, alle Entwicklungen aufmerksam zu verfolgen.

Eine Annahme des nun angekündigten Kaufangebots bietet sich aus unserer Sicht vorläufig nicht an. Lorze-Aktionäre, die ihre Position unbedingt veräussern wollen, sollten auch prüfen, ob sie auf den OTC-Handelsplätzen wie www.otc-x.ch nicht vorteilhaftere Konditionen erzielen können.

Grundsätzlich ist zu beachten: Bei der nun vorliegenden Rückkauf-Offerte des Hauptaktionärs handelt es sich in diesem Stadium – trotz der Ankündigung einer Fusionsabsicht – lediglich um ein freiwilliges Angebot, nicht um ein Pflichtangebot aufgrund einer konkreten Strukturmassnahme! Aktionäre sind deshalb völlig frei, in Abhängigkeit ihrer eigenen wirtschaftlichen Situation zu entscheiden, ob sie dieses Angebot annehmen wollen oder nicht. Aktionäre können auch – bis zu einem etwaigen Zwangsausschluss, der dann mit einem Pflichtangebot verbunden ist – an der Lorze AG beteiligt bleiben, mit allen Chancen und Risiken.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.