„Ein Investor, der alle Antworten hat, versteht nicht einmal die Fragen.“ Sir John Templeton, 1912-2008, Fund Manager, Stock Picker, Gründer Templeton Growth Fund

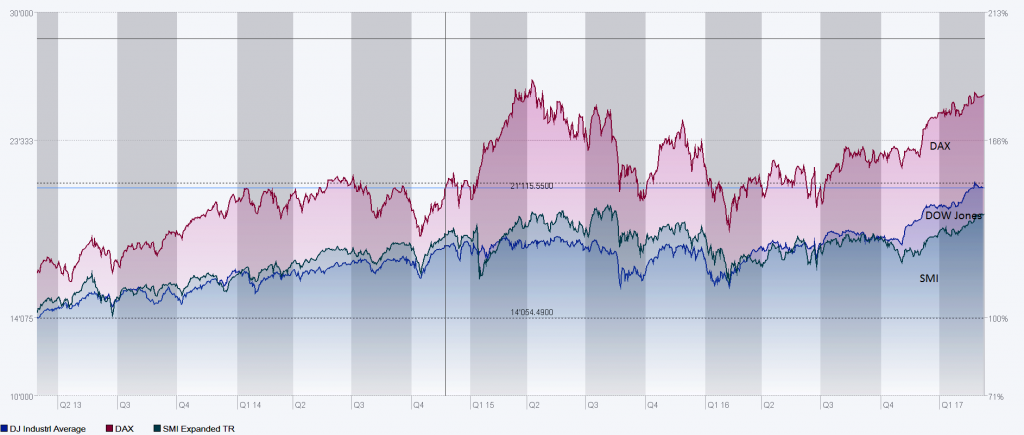

Up, up and away. Die Hausse nährt die Hausse. Rekordhohe Zuflüsse bei ETFs treiben die Aktienkurse immer höher. Dabei sein ist alles. Auch die Magie der runden Zahlen wirkt – nach 20’000 Punkten beim Dow-Jones-Index fiel schneller als je zuvor die nächste Tausendermarke, und schon zirkulieren Ziele von einem Indexstand 30’000. Wen interessieren da noch historische Bewertungsparameter?

Kaum einen. Wenn der Börsenzyklus von Pessimismus über Skepsis und Optimismus schliesslich in die Phase der Euphorie übergeht, ist der Ablauf immer der Gleiche. Die Gier und andere irrationale Beweggründe wischen alle Argumente, die zur Vorsicht mahnen, weg. Es werden nur noch Informationen gesucht und wahrgenommen, die die eigene Sichtweise unterstützen. Hypothesenkonforme Informationsselektion wird das Phänomen in der Psychologie genannt.

Historische Bewertungsextreme

Heute sind aus analytischer Sicht fast dieselben Bewertungsextreme wie 1999/2000 oder, weiter zurückliegend, 1929 festzustellen. Da ist zunächst das Gewinn-Multiple des S&P 500. Um zyklische Schwankungen bereinigt liegt es aktuell nahe 30x, der langfristige historische Durchschnittswert beträgt 16x. Das zeigt die CAPE-Shiller-Darstellung. Ähnlich sieht es bei der Vergleichsgrösse Börsenkapitalisierung in Prozent des GDP aus, die bei 150%, weit über dem Durchschnitt der letzten hundert Jahre liegt. Noch in den 80er-Jahren lag das Verhältnis bei 40-50%. Schliesslich zeigt auch die Q-Ratio, auch Tobin Ratio genannt, eine extreme Überbewertung an. Bei dieser Methode wird die Börsenbewertung ins Verhältnis zu den Vermögenswerten der Unternehmen, genauer, dem Wiederbeschaffungswert, gesetzt. Im langjährigen Mittel liegt der Quotient bei rund 0.65, jetzt jedoch bei 1.0.

Über 100 Tage ohne Korrektur grösser als 1%

Die Haussiers schenken diesen Indikatoren keinen Glauben, vor allem, weil sie schon seit längerer Zeit eine Überbewertung anzeigen und die grosse Korrektur zwar schon oft angekündigt wurde, aber bisher nicht eingetreten ist. Aus der Tatsache, dass der Dow-Jones-Index in den letzten 100 Tagen keine Korrektur von mehr als 1% erfahren hat, resultiert zudem ein Wohlfühleffekt. Man kann gar nicht verlieren, weil es stetig aufwärts geht. Auch das erfolgreiche Snap-IPO bei einer Bewertung mit dem über 60-fachen Umsatz und keinen Gewinnen in Sicht zeigt, dass die Fieberkurve steigt und rationale Überlegungen scheinbar keine Gültigkeit mehr haben. Genau daraus resultiert wie 1999/2000 die gefährliche Unbekümmertheit weiter Anlegerkreise. Kaum jemandem ist bewusst, dass die S&P-Gewinne seit drei Jahren rückläufig sind.

ETF-Zuflüsse treiben Kurse

Man muss sich nur die immer weiter steigenden Zuflüsse in die ETF-Industrie anschauen, um die Auftriebskräfte in Zahlen zu fassen. Seit 18 Wochen, also seit der Wahl, sind die Zuflüsse auf Rekordniveau. Bisher sind es in 2017 insgesamt schon deutlich über 100 Mrd. USD, die netto in ETF Investments geflossen sind. Demgegenüber verzeichnet die Investment Fonds Industrie netto Abflüsse in 2017 in der Fortsetzung eines längerfristigen Trends. Es ist die Gebührenfrage, die immer mehr Anleger auf ETFs umsteigen lässt. Noch immer kontrolliert die US Fonds-Industrie jedoch Vermögenswerte von 17 Bio. USD, wie das Investment Company Institute ausweist.

Vermögende Immigranten willkommen

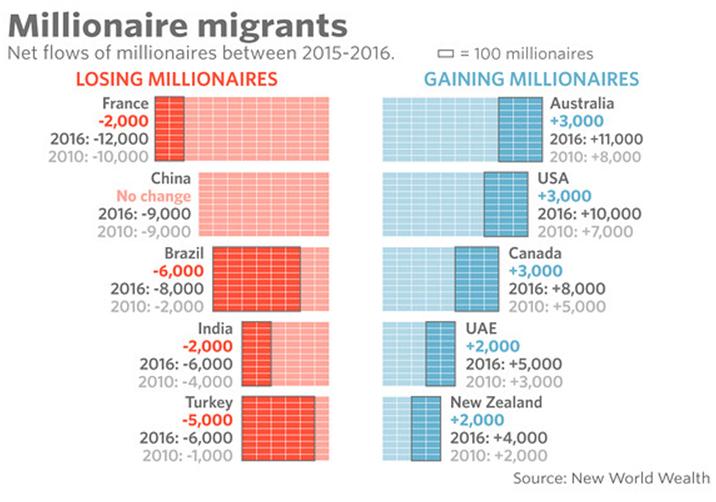

Eine weitere Kapitalquelle sind die zahlreichen Millionäre, die Länder wie Frankreich, Italien, Türkei und China verlassen und meist in die USA, nach Kanada und Australien gehen. Die Zahlen für 2016 sind frappierend, denn kein Land hat mehr vermögende Auswanderer zu beklagen als Frankreich. 12’000 Millionäre haben der Heimat den Rücken gekehrt, nach 10’000 in 2015. Terror, Bürgerkrieg, der Putschversuch und die dramatische Repression in der Türkei veranlassten dort insgesamt 6’000 Millionäre zur Auswanderung, nach immerhin 1’000 im Vorjahr. Aus Brasilien wanderten 8’000 Millionäre aus, eine Vervierfachung zum Vorjahr. Auch Indien mit 6’000 ausgewanderten Millionären und China mit 9’000 sind in den Top-Verliererpositionen zu finden. In 2016 überflügelte Australien als Magnet die USA. 11’000 Neuzugänge vs. 10’000 in den USA und immerhin 8’000 in Kanada, jeweils 3’000 mehr als im Vorjahr. Insgesamt wird in dem Global Wealth Review 2017 geschätzt, dass 2016 rund 82’000 Millionäre emigriert sind, nach 64’000 im Vorjahr.

Big Money sorgte für Initialzündung

Doch der Hauptgrund und Initialzünder für den Kursaufschwung an der Wall Street waren wohl die massiven Umschichtungen der High-Net-Worth-Individuals, kurz HNWIs, in Erwartung der von Trump versprochenen Steuersenkungen für Unternehmen und Privatpersonen. Es handelt sich um die ganz grossen Vermögen, Multimilliardäre wie die Koch Brothers, die zusammen auf 86 Mrd. USD Nettovermögen kommen und die Trumps Wahlkampf mit einer Mrd. USD unterstützt haben. Von Anfang an hat Trump auf Milliardäre in seinem Kabinett gesetzt, die jetzt eben nahezu unverhohlen die Interessen der obersten 1% der US-Bevölkerung vertreten, insbesondere die der obersten 0.001%.

Trump im Regierungsalltag

Soweit ist die Antizipation, dass Steuersenkungen auch zu höheren Unternehmensgewinnen und Bewertungen führen ja durchaus korrekt. Da Steuersenkungen generell auf der Linie der Republikaner sind und diese auch den Kongress, d.h. die Legislative, beherrschen, ist dieser Teil des Trump-Programms auch praktisch umsetzbar. Problematisch wird es dagegen bei der Reduzierung des Spitzensteuersatzes für natürliche Personen, d.h. jedermann, von 39.5% auf 33%, denn das würde ein grosses Loch ins Budget reissen. Der Kongress dürfte kaum zustimmen ohne Gegenfinanzierung. Aber das ist es, was die Trump-Wählerschaft versprochen bekommen hat und nun auch erwartet. Noch weniger wahrscheinlich ist, dass der Kongress den angekündigten Infrastrukturinvestitionen von 1’000 Mrd. USD durch Erhöhung der Staatsverschuldung zustimmen wird. Das wird die Frustration der Wähler noch erhöhen.

Ökonomen bleiben skeptisch

Deshalb, so der Ökonom Barry Eichengreen, wird Trump weiter mit Dekreten regieren, die jedoch vom Kongress auch aufgehoben werden können, wenn sie nicht verfassungskonform sind, wie beispielsweise der erste „Travel Ban für Staatsangehörige von sieben muslimischen Ländern“. Zur Ablenkung von der Nicht-Umsetzbarkeit der Wahlversprechen sei damit zu rechnen, dass sich der persönliche Krieg Trumps gegen Medien, Immigranten, Geheimdienste und FBI im Inneren sowie China, Mexiko und muslimische Länder auf der globalen Ebene intensivieren werde.

Nouriel Roubini weist auf die kontraproduktiven Auswirkungen der Border Tax hin, eine protektionistische Massnahme Trumps, die natürlich Gegenmassnahmen herausfordere. Würden die in die Rechnung einbezogen, wäre der Nettoeffekt sogar negativ. Zudem würde der USD dadurch weiter an Stärke gewinnen, was zur Abwertung der Auslandaktiva in den Bilanzen der US-Unternehmen bis in den Billionenbereich gehen könne.

Entgegen vielen Ankündigungen und Erwartungen hat der USD auch bis heute in den internationalen Handels- und Finanzströmen sowie als Reservewährung nicht an Bedeutung verloren, sondern vielmehr gewonnen, wie Carmen Reinhardt untersucht und herausgefunden hat. Der USD ist global immer noch zu 60% die Ankerwährung, obwohl der Anteil der USA am Welt-BSP seit 1945 von 30% auf 18% gefallen ist. „Addicted to Dollars“.

Falken in der Fed gewinnen Oberhand

Das Rückschlagspotenzial für die Weltleitbörse resultiert aus den unrealistischen Erwartungen der Anleger, die auf dem erhöhten Kursniveau dazu noch teuer bezahlt werden. Alle Warnungen werden in den Wind geschlagen. Der kann jedoch sehr schnell drehen, wobei die Auslöser für eine Welle von Gewinnmitnahmen vielfältig sein können. Der erste Kandidat hierfür ist die Situation bei den Zinsen. Die vom Markt bestimmte Rendite der 10-jährigen Anleihen ist inzwischen nach einer Konsolidierung wieder bei 2.6% angelangt. Alle Signale von der Fed und ihren Mitgliedern lassen zudem erkennen, dass angesichts der mit der Trump-Präsidentschaft verbundenen Unsicherheiten eher früher und stärker mit der Anhebung der Leitzinsen zu rechnen ist.

Erstes Amtsenthebungsverfahren angestrebt

Ein Auslöser könnte aber auch die zunehmend komplizierte innenpolitische Lage sein. In Kalifornien geht die nackte Angst um vor Grosseinsätzen gegen Immigranten. Die stellen aber nahezu vollständig u.a. die Erntearbeiter, wobei ein sehr grosser Teil der US-Agrarproduktion aus Kalifornien stammt. Ganze Städte und Gemeinden wollen sich als Asyl-Zonen betätigen. Das erste County strebt ein Amtsenthebungsverfahren des Präsidenten an. Darüber denken immer mehr Institutionen und Meinungsführer laut nach, sogar gestandene Republikaner. Das ist jedoch ein Verfahren, das nicht ohne Weiteres in Gang gesetzt werden kann. Es ist auch kein juristischer Prozess, sondern ein politischer. Es müsste schon eine ganze Anzahl von Republikanern zu der Überzeugung gelangen, dass Trump das Land schädigt, gegen die Verfassung verstösst, ein Agent fremder Mächte ist oder einfach amtsunfähig. Mag auch die Beweislage für Aussenstehende schwer einzuschätzen sein, die Vielzahl an Rücktritten, die Eskalation zwischen FBI und Geheimdiensten auf der einen Seite und Trump auf der anderen, die zahllosen Russlandverflechtungen, direkt und indirekt, geschäftlich und politisch, legen nahe, dass Trump diese Gegner letztlich nicht besiegen kann, zumal die Medien als „Feinde des Volkes“ bezeichnet wurden und dadurch, wie es scheint, zu ihrer Rolle als Vierte Gewalt zurückgefunden haben. Bei einer psychologischen Betrachtung erscheinen vier Stunden Schlaf, das Regieren per Dekret und das impulsive Tweeten nach entsprechenden Berichten auf dem favorisierten Fox-News-Channel von Rupert Murdoch ein skurriles Bild des Präsidenten zu zeichnen.

Globale Konfliktpotenziale nehmen zu

Oder die weltpolitische Lage. Beide hängen jedoch auch voneinander ab. Wegen den vielfältigen Russland-Verstrickungen der Trump-Administration war die ursprünglich geplante gemeinsame Aktion mit Russland in Syrien aus innenpolitischen Gründen nicht möglich. Russland hatte, um Trumps Forderungen Genüge zu tun, den Iran und die Hisbolla in Syrien kalt gestellt, doch als sich das gemeinsame Vorgehen mit den USA nicht umsetzen liess, wurden diese wieder reaktiviert. Dies läuft den Israelis zuwider, denn sie wollen keine hochgerüsteten Gegner an der Grenze. Russland ist und bleibt die Macht im Nahen Osten, die Dinge möglich oder unmöglich macht. Mit wirklich grossem Geschick gelingt es Putin, alle Parteien so zu steuern, dass die Vorteile auf seiner Seite sind und bleiben. Als der israelische Premier Netanyahu am 9. März nach Moskau reiste, wurde er wohl von Putin empfangen, doch der sagte ihm, dass er auf das grosse Bild blicken solle, das sich jetzt abzeichnet. Er (Putin) sei mit der Abstimmung mit Trump beschäftigt und Israels Sorgen um Hisbolla-Milizen und iranische Truppen an der Grenze seien ein Nebenschauplatz.

Putin hält die Fäden in der Hand

Noch weniger Glück hatte einen Tag später der türkische Präsident Erdogan in Moskau. Sowohl die USA als auch Russland haben sich klar zu ihren Allianzen mit den Syrian Democratic Forces bekannt. Die 55’000 Kämpfer starke Truppe besteht zu zwei Dritteln aus syrischen Kurden der YPG-Milizen. Die sind mit der PKK verbunden. Anfänglich hatte Erdogan wie üblich gedroht, er werde die Kurden angreifen. Doch Putin hat ihm den Kopf gründlich zurechtgerückt. Erdogan wäre schon mit dem Ausschluss der kurdischen Selbstverwaltung zufrieden gewesen, doch erreichte nichts dergleichen. Der Kreml liess nach dem Besuch verlauten, dass das Treffen „zu fast nichts“ geführt habe. In diesem Kontext erscheint auch die irrationale Aggression gegen die Niederlande, Deutschland, die Schweiz aus dem Motiv der Frustration gespeist zu sein. Tatsächlich ging Erdogans Traum von der Weltmacht Türkei zu Ende, bevor er begonnen hatte. Im Kampf gegen die fundamentalistischen Terroristen hat er diese erst gewähren lassen und sogar unterstützt, später hat die türkische Armee fast nichts bewegt, während die kurdischen Milizen als einzige Bodentruppen erfolgreich die wirklichen Terroristen bekämpfen konnten. Bereits in der Macro Perspective im Januar 2016 war prognostiziert worden, dass sich ein Kurdenstaat etablieren wird, weil dies aus Sicht der Grossmächte die Region stabilisieren wird. Als historische Anmerkung ist zu sagen, dass es auch eine Schuld der Siegermächte des ersten Weltkrieges ist, denn zunächst sollte aus den Ruinen des osmanischen Reiches auch ein Kurdenstaat entstehen, der im Vertrag von Sèvres vorgesehen war, dann jedoch unterschlagen wurde. Seitdem besteht die Kurdenfrage.

US-Kriegsschiffe im Südchinesischen Meer

Die sich zuspitzenden Konfliktsituationen im Südchinesischen Meer waren in der Macro Perspective mehrmals ein Thema. Doch China weist den Spruch des Internationalen Tribunals in Den Haag zurück und beharrt weiterhin auf die historisch begründeten Hoheitsansprüche zulasten der anderen Anrainer. Deshalb sind jetzt amerikanische Kriegsschiffe im Südchinesischen Meer, was China als Provokation wertet. Die vielleicht grösste akute Gefahr stellt aber die Situation auf der koreanischen Halbinsel dar. Während Nord-Koreas Diktator in immer kürzerer Zeitfolge für Nuklearsprengköpfe geeignete Trägerraketen mit immer grösserer Reichweite testet, wurde das süd-koreanische Staatsoberhaupt des Amtes enthoben, was eine unsichere Situation bedeutet. Zum Schutz vor einer Aggression des Nordens wurden strategische Raketensysteme von den Amerikanern in Süd-Korea stationiert, was China wiederum als Aggression wertet. Auch der verbale Schlagabtausch von China zurück an die USA wird zunehmend martialisch. Ein weiterer Konfliktherd besteht in Kaschmir zwischen Indien und Pakistan, zwei weitere Nuklearmächte. Da Pakistan mit China in einer Allianz ist und zwischen Indien und China auch Grenzstreit besteht, ist die Lage brisant.

Die Russland-Taliban-Allianz

Angesichts der zahlreichen Schauplätze, Akteure und der Desinformation von allen Seiten bleibt es schwierig, den Überblick zu behalten und Wesentliches von Unwesentlichem zu trennen. Zu den wesentlichen Entwicklungen zählt, dass Russland in Afghanistan eine Allianz mit den nicht mehr als Terroristen eingestuften Taliban eingegangen ist. Die kontrollieren heute wieder so viel Gebiet wie 2001. Die gescheiterte Politik der USA und ihrer Alliierten hat zu dem Wiedererstarken der Fundamentalisten und Stammesoberhäupter geführt. Aus Taliban-Sicht sind IS und Al Qaida radikale Organisationen, welche die traditionellen Werte missachten und zudem die eigene Einflusssphäre schmälern. Die Allianz mit den Russen entbehrt allerdings nicht einer historischen Ironie, denn die fundamentalistischen Stammesfürsten Afghanistans waren ab 1979 von den Amerikanern mit Waffen ausgerüstet worden, nachdem die Sowjetunion das Land besetzt hatte. Später wurde daraus die Schreckensherrschaft der Taliban, die das Land ins Mittelalter zurückwarf. Die geo-strategische Bedeutung ist schwer zu überschätzen, gewährt doch Afghanistan Zugang zu allen zentralasiatischen Regionen und damit zur Dominanz der eurasischen Platte. Die Versuche der Briten im 19. Jahrhundert, Afghanistan zu unterwerfen, scheiterten, spuken jedoch bis heute als „Great Game“ bzw. „New Great Game“ in den Köpfen von grössenwahnsinnigen Hegemonialpolitikern herum.

US-Banken im Höhenrausch

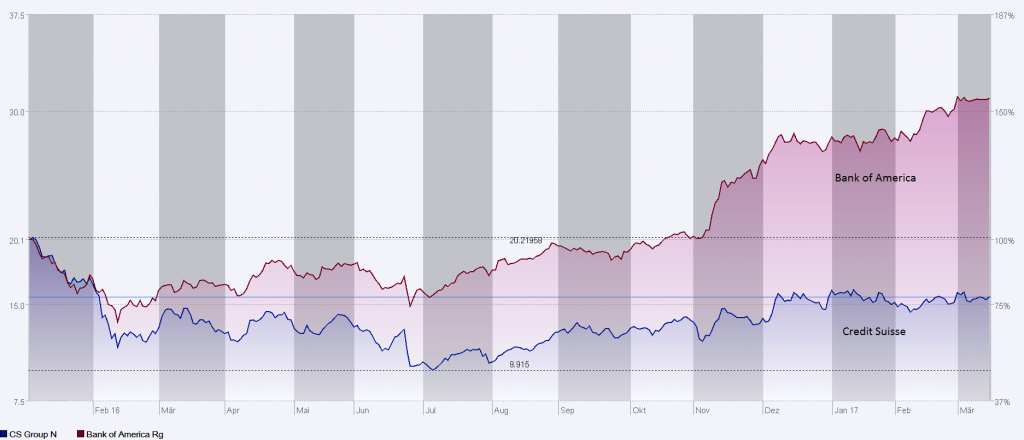

Der Auslöser für eine Korrektur oder einen Crash könnte jedoch auch, wie meistens, von den Banken ausgehen. Trump will den Dodd-Frank Act, das Kernstück der Bankenregulierung nach 2008, zurückdrehen. Das beherzte Eingreifen von Treasury, Fed, und anschliessend der Legislative hat 2008/2009 den melt-down von Börse und Wirtschaft gerade noch verhindert. Anschliessend wurden die Kernkapitalanforderungen drastisch erhöht und zahlreiche Massnahmen getroffen, um die Finanzmarktstabilität zu erhöhen – durchaus mit Erfolg. Denn die amerikanischen Banken haben sich in den letzten acht Jahren auf eine solide Eigenkapitalbasis gestellt, ihre Profitabilität wieder erlangt, und auch ihre Marktkapitalisierungen sind inzwischen wieder beachtlich, vor allem im Vergleich zu den europäischen Banken. Citigroup 170 Mrd. USD, Bank of America 253 Mrd. USD, Wells Fargo 293 Mrd. USD. Wie wollen Commerzbank mit 10 Mrd. Euro, Deutsche Bank mit 25 Mrd. Euro oder CS mit 27 Mrd. Euro da bestehen? Wenn jetzt die wohl durchdachte Regulierung aufgeweicht wird und die Eigenkapitalanforderungen gesenkt werden, kann es schnell zu Exzessen wie bis 2008 kommen, z.B. ein neuer Housing Bubble. Die Ausgangsbasis ist heute noch schlechter als damals, weil die Gesamtverschuldung zwischenzeitlich dramatisch zugenommen hat, zudem sind die Zinsen bereits auf sehr niedrigem Niveau und können kaum signifikant gesenkt werden, wenn es denn erforderlich sein wird.

Sanders sieht Gefahr für die amerikanische Demokratie

Bei der gegebenen Gemengelage kommen praktisch täglich neue, zuvor unvorstellbare Fakten wie die WikiLeaks Publikation von „Vault 7“ ans Licht, die auch eine Eigendynamik entwickeln können. So engagiert sich der Ex-Präsidentschaftskandidat der Demokraten, Bernie Sanders, wieder stark und hat eine Bewegung zur Rettung der Demokratie gestartet. Er ist der Überzeugung, dass Trump die ganze Zeit lügt und die USA auf ein autoritäres System zusteuert. Dagegen regt sich insbesondere in New York und Kalifornien inzwischen aktiver Widerstand. Insbesondere die Russland-Verstrickungen, über die täglich weitere Details bekannt werden, und die mangelnde Trennung von politischem Amt und Geschäftsinteressen sind Fallstricke, denen kaum noch aus dem Weg gegangen werden kann.

In einer solchen Situation, wo die Wahrnehmung in der Finanzwirtschaft und die sich abzeichnenden realökonomischen Entwicklungen so weit divergieren, trifft Sir John Templetons Erkenntnis mehr denn je zu: „Wenn Du eine bessere Performance als die Masse willst, musst Du Dinge anders als die Masse machen.“