„Die Neugier steht immer an erster Stelle des Problems, das gelöst werden will.“ Galileo Galilei, 1564-1642, Universalgelehrter, Mathematiker, Philosoph, Astronom

Der Aufschwung an den wichtigsten Börsenplätzen wird durch die wieder gesteigerte Nachfrage und sich abzeichnende höhere Wachstumsraten gestützt und befeuert. Sowohl IWF wie Weltbank haben ihre globalen Wachstumsprognosen leicht angehoben. Die Schrittmacher bleiben jedoch Indien, China und die südostasiatischen Emerging Markets. Deren Börsen boomen – und bleiben doch günstig bewertet. Ein Favoritenwechsel ist angelaufen.

Die boomenden Aktienbösen haben einmal mehr als vorlaufender Indikator die konjunkturelle Besserung angezeigt. Besonders markant ist dies in Europa zu beobachten. Noch zu Beginn des zweiten Quartals war der Ausblick düster, die EU drohte bei einem Wahlsieg von Marine Le Pen endgültig auseinanderzubrechen. Ein solches Wahlergebnis hätte auch Schatten auf die deutsche Wahl zum Bundestag im September geworfen. Doch bereits seit Jahresbeginn zog die Hausse an der Wall Street auch die europäischen Börsen nach oben. Erst langsam, doch nach den im Sinne der EU positiven Wahlausgängen in den deutschen Landtagen sowie in Frankreich gab es kein Halten mehr.

Trendwachstumsrate der G7 unter 2%

Dabei sind die Wachstumsperspektiven für die Euro-Länder laut Weltbank trotz der leichten Erhöhung mit 1.7% in 2017 und 1.5% in den beiden folgenden Jahren nicht gerade berauschend. Die Schätzungen für die USA sind mit einer durchschnittlichen Wachstumsrate von knapp über 2% zwar ein wenig höher, aber doch immer noch weit von der Trendwachstumsrate der letzten Jahrzehnte entfernt. Für Japan liegen die Erwartungen bei durchschnittlich 1% für 2017 bis 2019.

Zusammengenommen ergibt sich laut Weltbank für die entwickelten Länder also nur eine Wachstumsrate von 1.9% für 2017 und 1.8% und 1.7% in den Folgejahren. Das globale Wirtschaftswachstum erwartet die Weltbank jedoch bei 2.7% in 2017 und je 2.9% in den beiden nachfolgenden Jahren.

Indien und China geben Tempo vor

Der Durchschnitt wird durch die weiterhin boomenden Volkswirtschaften Asiens nach oben gezogen, allen voran Indien und China. In der Volksrepublik haben sich die Wachstumsraten zwar deutlich abgeschwächt von dem 10%-Tempo auf nun erwartete 6.5% in 2017 und 6.3% danach, doch das ist immer noch das Drei- bzw. Vierfache der Werte für USA und EU! In Indien sieht die Weltbank sogar eine Beschleunigung von 7.2% in 2017 über 7.5% im nächsten Jahr auf 7.7% in 2019.

Das hohe Wachstum in Asien ist jedoch nicht auf die beiden grossen Volkswirtschaften beschränkt. Indonesien wächst konstant mit einer Rate von 5.3%, Pakistan mit 5.5%, Bangladesch mit über 6%. Das sind drei Länder mit zusammen 620 Mio. Bevölkerung oder 9% der Weltbevölkerung. Signifikante Wachstumsraten erzielen laut Weltbankprognose auch Iran mit über 4% Trendwachstum und Ägypten ansteigend auf über 5%. Mit Argentinien und Brasilien kommen auch zwei südamerikanische Länder wieder aus der Krise, sollen allerdings nur Wachstumsraten von 3% und 2% erreichen.

Rohstoff-Exporteure im Hintertreffen

Ein klarer Unterschied besteht zwischen den genannten Boomländern und den Emerging Markets, die primär Exporteure von Rohstoffen sind wie Russland, Nigeria, Südafrika und Saudi-Arabien. Deren Wachstumsraten verlaufen erratisch und werden im Durchschnitt der Jahre 2017 bis 2019 unter 2% erwartet. Die Wachstumsraten der Emerging Markets, die nicht Rohstoffexporteure sind, liegen im Durchschnitt um 3% bis 4% höher als die der Rohstoffländer.

Asiatische Mittelschicht mit hoher Kaufkraft

Die über viele Jahre deutlich höheren Zuwachsraten in den Schwellenländern haben eine durchaus wohlhabende Mittelschicht entstehen lassen, die sich heute mehr gönnen kann als die Europäer so kurz nach der Industrialisierung. Wer beispielsweise Interlaken im Berner Oberland besucht, wird dort neben Japanern und Chinesen zahlreiche kaufkräftige Inder, Malaysier, Thailänder, Indonesier finden – und weniger Besucher aus der EU.

Klare Outperformance der Emerging Markets

Die Kernfrage aus Anlegersicht ist, ob sich das stärkere Wachstum in den Schwellenländern auch in der Performance der Börsen niederschlägt. Die Antwort ist ja. Von oben betrachtet hat der MSCI-World von Jahresbeginn bis 13.Juli auf USD-Basis um 12.4% zugelegt. Doch die Emerging Markets stiegen um 22%, während US, UK und Japan im Bereich 9% bis 10% rangieren. Die Euro-Länder konnten dagegen 18.7% Anstieg verbuchen.

In der Betrachtung nach Landeswährungen schrumpfen UK auf 3.6%, Euro-Land auf 9.2% und Japan auf 5.7%. An der Spitze bleiben USA mit 10% und die Emerging Markets mit immer noch 17.3%.

Zürich mit Spitzen-Performance

Aufgefächert nach Regionen ergibt sich ein noch klareres Bild. In USD erzielten die Emerging Markets in Asien 26.1%, die in Lateinamerika immerhin 16.2%. Der Blick auf Europa zeigt ebenfalls eine feine Differenzierung. An der Spitze liegt Schweden mit 20.7%, gefolgt von Frankreich mit 17.9% und der Schweiz mit 16.6%. In der Betrachtung nach Landeswährung liegt die Schweiz mit 10.5% vor Schweden mit 10.3% einsam an der Spitze. Der deutsche DAX legte im Vergleich nur um 6.8% zu. Die Performance-Stars in Europa sind in der zweiten Reihe zu finden. So stieg die griechische Börse um 35.5% in USD und 24.6% in Euro. Spanien legte um 25.7% bzw. 15.7% zu.

BRICs mit differenzierter Performance

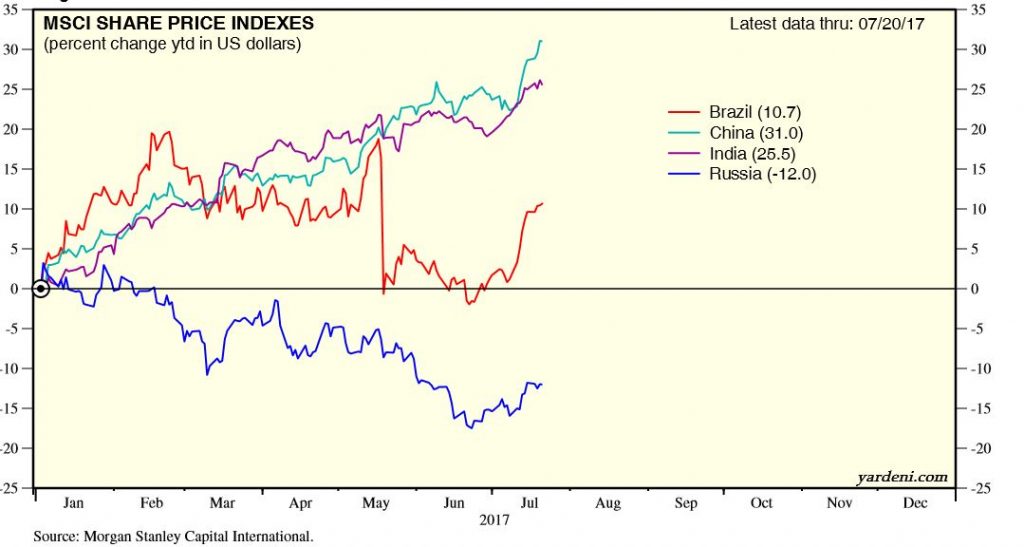

Die BRICs verdienen einen genaueren Blick, auch wenn heute das Akronym heute weit seltener als noch vor einigen Jahren Verwendung findet. Hier findet sich mit Russland auch die einzige Börse, die sowohl auf USD-Basis als auch in Landeswährung seit Jahresanfang verloren hat. 11.9% in USD, 14% in Rubel. Der Anstieg der Börse in Brasilien mit 9.6% in USD und 7.1% in Real nimmt die für 2017 und danach prognostizierte konjunkturelle Erholung vorweg.

Angesichts der hohen Wachstumsraten wenig überraschend liegen unter den BRIC-Ländern weiterhin China und Indien auch bei der Börsenperformance an der Spitze. Der MSCI-China Index stieg um 28.9% in USD und 29.5% in Landeswährung. Indien legte um weitere 25.8% in USD und 19.3% in Landeswährung zu.

Argentinien führt Lateinamerika an

Es lohnt sich aber auch der Blick auf die Emerging Markets jenseits der grossen Vier. So stieg die Börse in Argentinien nach 45% Performance im Vorjahr auch 2017 weiter, bisher um 39.5% in USD. Überraschend ist auch Mexico mit 30% Anstieg in USD, jedoch lediglich 11% in Peso. Das heisst, dass sich der Peso nach dem Absturz infolge der Trump-Wahl wieder rapide erholt hat und US-Anleger davon profitieren konnten mit mexikanischen Aktien. Chile legte auf USD-Basis um 20.8% bzw. 18.1% zu.

Asiatische Börsen steigen kräftig

Eher auf einer Linie lagen Indonesien, Malaysia und die Philippinen mit USD-Entwicklungen von 14.7%, 11.8% und 13.4%. In Landeswährungen ist es etwas weniger. Auch die fortgeschritteneren Märkte in Südkorea und Singapur gewannen kräftig. Südkorea stieg um 33.5% in USD und 24.7% in Won, Singapur um 21.1% bzw. 14.9%.

10-jähriger Abwärtstrend des MSCI Emerging Market Index gebrochen

Für Anleger wichtig ist, dass der nun 10-jährige Abwärtstrend des MSCI Emerging Markets Index gebrochen ist. Aufgrund des Momentums zeichnet sich ab, dass sich die Hausse fortsetzt. Natürlich differenziert nach Ländern und Regionen.

EM7 sorgen für 50% des globalen Wachstums

Die Weltbank hat in einer separaten Studie die sogenannten EM7-Länder untersucht und kommt zu überraschenden Ergebnissen. Neben Brasilien, Russland, Indien und China wird diese Ländergruppe noch durch Mexiko, Türkei und Indonesien ergänzt. Diese sieben Länder sind während des Zeitraums 2010 bis 2015 für über 50% des globalen Wirtschaftswachstums verantwortlich gewesen und mehr als 25% des globalen Outputs. Jeder Prozentpunkt Wachstum führt bei den anderen Schwellenländern zu 0.9% Wachstumsbeschleunigung, was die Vernetzung im Zuge der Globalisierung zeigt.

Favoritenwechsel ist angelaufen

Für den globalen Börsenzyklus ist es typisch, dass die Wall Street, London, Frankfurt usw. erst einmal Richtung und Tempo vorgeben. Nach allen Erfahrungen der letzten Jahrzehnte, in denen die sogenannten Emerging Markets erst in den 80er-Jahren von westlichen Anlegern wie John Templeton entdeckt wurden, kommen diese erst richtig in Fahrt, wenn die Aktien an den grossen Börsen weitgehend ausgereizt und überbewertet sind. Abgesehen von Ausnahmeentwicklungen wie dem Turnaround in Argentinien oder dem Dauerboom in Indien.

Auf die Bewertungsdifferenzen war in der Macro Perspective bereits im Mai hingewiesen worden. Die Rotation der Investoren nach Europa, wegen dem Aufholpotenzial und dem so empfundenen Ende der politischen Unsicherheiten, und nach den Emerging Market Börsen ist inzwischen voll im Gang, steht jedoch noch am Anfang der Phase der Outperformance.

Attraktive Bewertungen in den Emerging Markets

Denn die Bewertung der an den Börsen der Schwellenländer ist unverändert attraktiv, während die US-Börse nach dem Anstieg seit November 2016 inzwischen nach vielen Bewertungs-Parametern unter den teuersten der Welt ist. Das Gewinn-Multiple der US-Börse beträgt nun mehr als 22x, das zyklisch adjustierte KGV (CAPE) liegt nahe 30x. Demgegenüber liegt die CAPE für Südkorea mit 15x bei fast der Hälfte. Das KGV in China und Russland liegt nur bei knapp über 7x, in Brasilien bei 15x, in Indien jedoch bei 23x.

Unterschiedliche Kurspotenziale

Das zeigt schon, welche Bewertungsdifferenzen in den Schwellenländern vorherrschen. Entsprechend sind die Potenziale nicht gleich verteilt. Und obwohl die indischen Aktien fair bewertet erscheinen, ist das Potenzial wohl weiterhin herausragend, weil 7.5% Wirtschaftswachstum und ein entsprechend starkes Gewinnwachstum die haussierende Börse weiter mit Zuflüssen überhäufen wird. Die Hausse nährt die Hausse. Demgegenüber sind Russland und China nicht wirklich freie Märkte, staatliche Eingriffe oder indirekte Einflussnahme an den Börsen sind nicht selten. Ein gewisser Bewertungsabschlag ist daher angebracht. Russland hängt zudem stark von den Öl- und Metallpreisen ab. Auch 25 Jahre nach dem Ende der Sowjetunion ist die Diversifikation der Wirtschaft nur wenig vorangekommen. Brasilien dagegen ist zwar ebenfalls rohstofflastig, ist aber im westlichen Lager und erhält von den Investoren daher ein höheres Rating.

Faktoren und Interpretationen

Die Einschätzung, ob nun einzelne Emerging Markets Aufwertungspotenzial haben oder nicht, ist eine Kunst für sich. In der Regel hat eine niedrige Bewertung auch ihre Gründe, beispielsweise beschränkter Zugang für Ausländer, schwacher Eigentumsschutz, mangelnde Governance, Korruption, politische und geopolitische Risiken und dergleichen mehr. Vielfach hängen auch ganze Regionen an den Rohstoffpreisen. So sind die Perspektiven in Angola, Nigeria und anderen Ölförderländern durchaus getrübt. Und trotz schwieriger politischer Bedingungen zählen Südkorea, Thailand und die Philippinen zu den starken Börsen-Performern.

Krisenländer Türkei und Ägypten mit Wachstumspotenzial?

In Ländern wie der Türkei und Ägypten ist jedoch der Blick auf die nackten prognostizierten Wachstumsraten irreführend, zumindest aus Anlegersicht. So hat die Währung der Türkei mehr als die Hälfte an Wert zum USD und dem Euro verloren als Folge der bürgerkriegsähnlichen Zustände, des autokratischen Regierungsstils und des zunehmenden Terrors. Der Tourismus hat beträchtlich eingebüsst, als Produktionsstandort profitiert das Land dagegen. Die Kaufkraft der Bevölkerung schwindet jedoch aufgrund der hohen Inflation. Ähnlich ist die Lage in Ägypten. Der Tourismus ist eingebrochen, die Einnahmen aus dem ausgebauten Suezkanal werden den Erwartungen nicht gerecht. Nachdem viele Subventionen gestrichen wurden, ist die Inflation für weite Teile der Bevölkerung existenzbedrohend. Die Währung ist in einem Abwärtsstrudel gefangen. Mit der geplanten Privatisierung von Staatsbetrieben sollen die Staatseinnahmen erhöht werden. Damit zeichnet sich weitere Inflation ab, da Versorger, u.a. nach der Privatisierung erstmals die Preise saftig erhöhen.

Protektionismus – Risiko Nr. 1 für Wachstumsperspektiven

Die Risiken sind ungleich verteilt. So profitieren Rohstoff-Importeure wie Indien und China, wohingegen die Rohstoff-Produzenten unter der abgeschwächten Nachfrage und der schwächeren Preistendenz leiden. Abgesehen von den geopolitischen Risiken reckt auch mit dem Protektionismus ein weiterer Wachstumskiller sein furchteinflössendes Haupt. Nach Jahrzehnten der fortgesetzten Liberalisierung von Wirtschaft und Kapitalmärkten droht nun das Pendel in die andere Richtung zu schwingen. Schutzzölle, Devisenkontrollen und ähnliche Instrumente könnten den Welthandel und den freien Kapitalverkehr jedoch empfindlich treffen mit Dominoeffekten über die gesamte globale Lieferkette. Das würde Schwellenländer und entwickelte Länder gleichermassen in Mitleidenschaft ziehen und die Wachstumsraten entsprechend reduzieren.

Das lange Ende von QE

Nach 9 Jahren mit quasi unlimitierter Liquiditätsschöpfung im Rahmen der QE-Programme mehren sich selbst in Notenbanker-Kreisen die Stimmen, die ein Ende des „ultraleichten“ Geldes fordern, da die Risiken für die Finanzmärkte durch eine zunehmende Blasenbildung in vielen Immobilien-, Aktien- und Anleihemärkten stark zugenommen hätten. Ganz so einfach ist der Ausstieg aber nicht, da ein zu schnelles Agieren den zaghaften Aufschwung nach Jahren der gedämpften Nachfrage auch abwürgen könnte. Daher ist nach dem Vorbild der Fed ein äusserst vorsichtiges Vorgehen zu erwarten, insbesondere, solange keine inflationären Signale auftreten.

Verhaltene Inflationserwartungen

Doch Inflation ist bislang kaum aufzuspüren, trotz der Nahe-Vollbeschäftigung in vielen entwickelten Ländern wie USA, Deutschland und Schweiz. Die Zinsen dürften somit nur geringfügig ansteigen im Rahmen der Normalisierung der Fed-Politik. Der Frühindikator sind die Rohstoffpreise, die nach einem Turnaround 2016 nun seit Jahresanfang in ost-südöstlicher Richtung tendieren. Die anderen wesentlichen Faktoren sind Lohnforderungen, die zwar meist hoch sind, doch am Ende fast immer zu Lohnabschlüssen führen, die weit hinter den kumulierten Produktivitätssteigerungen zurückbleiben und somit nicht inflationär sind.

Steuersenkungen können Aufschwung unterstützen

Mit Blick auf Steuern und administrierte Preise kommt die Weltbank sogar zu einer vorsichtig positiven Prognose, da in vielen Ländern nach der fiskalischen Konsolidierung Spielräume für Steuersenkungen bestünden. Durch die bisher noch nicht verabschiedeten Steuersenkungspläne Trumps entsteht auch ein Wettbewerb der Standorte. Nicht wenige europäische Unternehmen liebäugeln mit Sicherheit mit einer Verlegung des Sitzes in die USA, denn 15% Unternehmensbesteuerung ist einfach attraktiver als 35%. Das könnte Druck auf die europäischen Regierungen ausüben und zur Beschleunigung entsprechender Massnahmen führen. Umgekehrt lehrt die Geschichte, von wenigen Ausnahmen abgesehen, dass es den Staaten, vor allem in Kontinentaleuropa überaus schwerfällt, ihren Anteil am Staatseinkommen zu verringern. Auch wenn theoretisch klar ist, dass die Bürger und Steuerzahler leistungsbereiter und unternehmerischer sind, wenn der grösste Teil des Ertrags aus ihren Bemühungen ihnen selbst zufällt.

Aufgeschobene Probleme in Europa

Weitere Risiken für die Finanzmärkte erwachsen aus den im Grunde nicht gelösten Problemen im Rahmen der Finanzkrise 2008/2009. Während die US-Banken auf Drängen der Fed und der Committees im Kongress gründlich rekapitalisiert wurden, schoben die Europäer die Probleme mit oberflächlicher Kosmetik vor sich her. Heute sind weder Deutsche Bank noch ING oder UBS unter den weltweiten Top 20 Banken zu finden, weil die geringe Eigenkapitalquote und die zahlreichen anhängigen (Prozess-)Risiken zu niedrigen Börsenbewertungen geführt haben. Die non-performing Loans wurden nur in geringem Ausmass abgeschrieben und hängen vor allem über Italien, aber auch über anderen Ländern. Die Relevanz ist ja auch nicht auf den nackten Wertberichtigungsbedarf beschränkt. Rekapitalisierungen sind aufwendig und finden nicht oder nur ungenügend statt, was die Finanzierungsfähigkeit der lokalen Wirtschaft beschränkt. Die Schuldverschreibungen der italienischen Problembanken befinden sich nahezu ausschliesslich bei Pensionären und Rentnern der jeweiligen Region, ebenso viele Aktionäre. Da seit geraumer Zeit keine Zinsen und Dividenden bezahlt werden, fehlt es an den Einkünften – mit weitreichenden Effekten. Ganze Städte und Regionen sind so finanziell paralysiert.

Günstige Bewertungen in Süd- und Osteuropa

Die Definition der Emerging Markets ist von jeher etwas unscharf gewesen. So sind Taiwan, Singapur, Hongkong und Südkorea schon lange weiterentwickelt als manche europäische Länder. Inzwischen auch China in weiten Teilen. Bis über den EU-Beitritt hinaus waren auch Spanien, Portugal und Griechenland als EM klassifiziert. Ebenfalls die zentral- und osteuropäischen Beitrittsländer. In Süd- und Osteuropa sind die Bewertungen nach wie vor günstig, doch ob die unterschiedlichen Problemkonstellationen jeweils in eine Wachstums-Story verwandelt werden können, bleibt fraglich.

Investitionsmöglichkeiten

Um als Investor von den höheren Wachstumsraten in vielen Schwellenländern zu profitieren, bleiben verschiedene Möglichkeiten. Die vielleicht am wenigsten riskante ist das Investment in global aktive Unternehmen wie Nestlé, Hochdorf oder Unilever. Mit einigem Research-Aufwand lassen sich auch lokale Pendants mit höheren Potenzialen ermitteln, bei höherem Risiko. Schliesslich bleiben passive Investments in entsprechende Indexfonds oder ETFs, die aber oft zu breit oder zu spezifisch sind. Und dann gibt es noch die erfahrenen Stock-Picker und Experten wie Mark Mobius, der den legendären Templeton Growth Fund managt und immer wieder die Nase richtig im Wind hat.

Dabei ist jeder frei, Galileos Empfehlung zu folgen: „Wer will der Verstandeskraft und der Erfindungsgabe des Menschen Grenzen vorschreiben?“