Der Westschweizer Energieversorger Holdigaz SA konnte im per 31. März 2017 beendeten Geschäftsjahr 2016/17 von den kalten Temperaturen des letzten Winters profitieren. Wie bereits vor mehreren Wochen in einem Communiqué erwähnt, stieg die Gasverkaufsmenge der drei Gruppengesellschaften Compagnie Industrielle et Commerciale du Gaz (Vevey), Société du Gaz de la Plaine du Rhône (Aigle) und Cosvegaz (Cossonay) um weitere 7.3% auf über 1.65 Mrd. Kilowattstunden (KWh) zu. Wegen der erneut gesenkten Gasverkaufspreise – die Gesellschaft schreibt im aktuellen Geschäftsbericht von einem Minus in der Höhe von 5% – erhöhten sich die Einkünfte aus dem Gasgeschäft denn auch mit 6.2% auf 163.6 Mio. CHF weniger stark als die Verkaufsmenge. Deutlich schwächer als im Vorjahr fielen die Erträge aus dem Gebäudetechnikbereich mit einem Minus um 19.7% auf 43.8 Mio. CHF aus. Holdigaz begründet dies mit der Entwicklung der Baukonjunktur im Kanton Waadt. Noch zu Beginn des Geschäftsjahres waren alle Branchenvertreter sehr positiv gestimmt und starteten mit vollen Auftragsbüchern im Frühjahr 2016. Ab dem Sommer liessen die Bestelleingänge nach, und gleichzeitig gerieten die ohnehin bereits tiefen Preise nochmals stark unter Druck. Diese Situation führte zu einem deutlichen Umsatzrückgang der gesamten Branche. Während die grossen Bauunternehmen noch über einen ausreichenden Auftragsbestand verfügen, sind die Installationsfirmen mit einer schwachen Auftragslage konfrontiert. Für die kommenden Monate rechnet Holdigaz in diesem Bereich mit einem weiteren Minus für die gesamte Branche. Die zu Holdigaz gehörenden Gesellschaften in diesem Bereich haben sich unterschiedlich entwickelt. In der Summe waren die Resultate erfreulich, teilt das Unternehmen mit. Positiv ausgewirkt habe sich der Zusammenschluss der Firmen im neuen Gebäude in Forel. Neben Synergien zwischen den einzelnen Gruppenfirmen konnte auch der Kundenservice verbessert werden.

Gasgeschäft profitiert vom kalten Wintertagen

Auf Konzernstufe verbuchte Holdigaz wegen des harzigen Baugeschäfts trotz der höheren Einnahmen aus dem Gasverkauf ein leichtes Umsatzminus um 1.2% auf 228 Mio. CHF. Weiterhin positiv entwickelte sich der Bereich erneuerbare Energien, zu dem Sonnenenergie und Biogas gehören, mit einem Umsatzplus von 10.5% auf 14.3 Mio. CHF. Schwächer fielen mit einem Rückgang um 35.9% auf 5.8 Mio. CHF die Einnahmen aus den Gasnebengeschäften aus, die neben den Geräteverkäufen die Installation neuer Leitungen umfassen. Auf die negativen Einflüsse reagierte Holdigaz mit einer Reduktion des Mitarbeiterbestands um 5%. So konnten auch die Personalaufwendungen um 6.1% auf 48.9 Mio. CHF gesenkt werden. Die Warenkosten, welche die Gasbeschaffung und die für das Installationsgeschäft notwendigen Materialien beinhalten, konnten aufgrund der tieferen Gaseinkaufspreise auf dem Vorjahreswert von 97.6 Mio. CHF gehalten werden – dies trotz der höheren Gasabsatzmenge. Die übrigen Betriebskosten wurden nicht zuletzt dank der Konzentration der Aktivitäten der Installationsfirmen an einem Standort um 3.6% auf 11.9 Mio. CHF reduziert. So resultierte ein gegenüber dem Vorjahr um 1.1% auf 69.6 Mio. CHF erhöhter Betriebsgewinn vor Abschreibungen (EBITDA). Die Sachabschreibungen waren mit 23.1 Mio. CHF etwas tiefer als im Vorjahr. Zudem wurden zulasten der Erfolgsrechnung Rückstellungen von 23.4 Mio. CHF (Vorjahr: 16.3 Mio. CHF) gebildet. Hieraus resultierte ein ausgewiesenes EBIT von 23.1 Mio. CHF nach 28.8 Mio. CHF im Vorjahr. Gleichzeitig verbuchte Holdigaz indessen unter der Position ausserordentliche Produkte eine Auflösung von Rückstellungen in Höhe von 11.6 Mio. CHF. Im Vorjahr wurden die ausserordentlichen Einnahmen mit lediglich 0.1 Mio. CHF beziffert. Bereinigt um die Veränderung von Rückstellungen beträgt das EBIT für das Berichtsjahr 46.5 Mio. CHF nach 45.0 Mio. CHF im Vorjahr.

Finanzerträge lassen Gewinn anschwellen

Zusätzlich zu den ausserordentlichen Erträgen aus der Auflösung von Rückstellungen verbuchte Holdigaz im abgelaufenen Jahr hohe Finanzerträge von 7.6 Mio. CHF nach 1.7 Mio. CHF im Vorjahr. Hierin enthalten ist ein Betrag von 1.1 Mio. CHF aus Titelverkäufen, der grossmehrheitlich der Reduktion des Bestands an eigenen Papieren zugerechnet werden kann. Zudem ist hier erstmalig ein Betrag von 4.1 Mio. CHF aus der neuen Beteiligung FluxSwiss enthalten. Die FluxSwiss ist eine Beteiligung der Swiss Gas Invest, die im letzten Geschäftsjahr gegründet wurde. Wie wir vor wenigen Wochen hier berichteten, sichert sich Holdigaz über diese neue Beteiligung die Versorgungssicherheit und kann von zusätzlichen Erträgen profitieren. Die Beteiligung an der Swiss Gas Invest mit einem Anteil von 52.63% führt neu zu einem Ausweis von Minderheitsanteilen in der Konzernrechnung. Mit an der Swiss Gas Invest beteiligt sind die Swiss Gas, Gaznat, Erdgas Ostschweiz, Groupe E und Gas&Com. Die Höhe der Minderheitsanteile am Gewinn der Gruppe betrugen 1.4 Mio. CHF. Positiv auf das Ergebnis wirkten sich die um 2.2 Mio. CHF auf 9.8 Mio. CHF gesunkenen Aufwendungen für Steuern und Konzessionsabgaben aus. Nach Abzug der Minderheitsanteile resultierte ein Jahresgewinn von 32 Mio. CHF nach 19.3 Mio. CHF im Vorjahr. Trotz des massiv höheren Reingewinns erhalten die Aktionäre eine gegenüber dem Vorjahr unveränderte Dividende von 4 CHF pro Aktie.

Der Geschäftsbericht von Holdigaz erlaubt einen detaillierten Einblick in die bereits vorab publizierten Eckwerte des Geschäftsjahres. Insgesamt fallen die Zahlen klar positiv aus. Das Unternehmen konnte im operativen Geschäft das Minus der Nebengeschäfte erfolgreich kompensieren und trotz eines tieferen Umsatzes den um die Bildung von Rückstellungen bereinigten Betriebsgewinn massiv steigern. Bei den Abschreibungen ist zudem zu berücksichtigen, dass das Unternehmen die Gasleitungen vollumfänglich abschreibt und daher die verbuchten Abschreibungen den betrieblich notwendigen Wert nicht unerheblich überschreiten. Die im Rahmen der Swiss Gas Invest eingegangene Beteiligung an der SwissFlux führte bereits im ersten Jahr der Beteiligung zu einem ansehnlichen Finanzertrag. Dies lässt zukünftig weitere Erträge, deren Höhe allerdings offen ist, erwarten. Mit dieser Beteiligung, die vermutlich um weitere Beteiligungen ergänzt werden wird, hat sich Holdigaz eine ertragreiche Möglichkeit des Einsatzes der liquiden Mittel gesichert. Gleichzeitig wird so auch der Zugang zum europäischen Markt ermöglicht und die Gasversorgung der eigenen Kunden gesichert. Ob die zusätzlichen Erträge zu einem späteren Zeitpunkt in der Form einer höheren Dividende an die Aktionäre ausgeschüttet werden, ist offen. Angesichts der Geschäftspolitik der Gesellschaft erscheint zumindest eine deutliche Erhöhung eher unwahrscheinlich zu sein. Erhöhungen in kleineren Schritten sind hingegen durchaus denkbar.

Als grundsolide angesehen werden kann die Bilanz der Gesellschaft. Bereits die offen ausgewiesenen Eigenmittel von 50.1% der Bilanzsumme inklusive der Minderheitsanteile und von 45.6% exklusive der Minderheitsanteile können als gute Werte angesehen werden. Die Gesellschaft besitzt zudem Rückstellungen in der Höhe von einem Drittel der Bilanzsumme. Somit lässt sich unter Berücksichtigung der Rückstellungen eine Eigenmittelquote von mindestens 75%, entsprechend einem Betrag von rund 175 CHF pro Aktie ermitteln. Der ausgewiesene Buchwert beträgt indessen lediglich 105 CHF. Da die Gesellschaft alle Gasnetze komplett abschreibt, dürften im Sachanlagevermögen noch zusätzliche stille Reserven liegen.

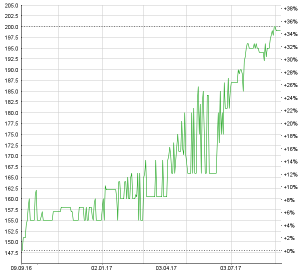

Die Aktien von Holdigaz werden auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. In den letzten Wochen sind die Titel deutlich avanciert und wurden letztmalig zu Kursen von 200 CHF gehandelt. Auf diesem Niveau ist zumindest ein Teil des Substanzwerts der Papiere, den wir in der Vergangenheit exklusive der neuen Beteiligungen auf 200 CHF schätzten, enthalten. Nicht nur zuletzt aufgrund der neuen ertragreichen Beteiligungen dürfte das aktuelle Kursniveau auf der Basis des Substanzwerts nicht überteuert sein. Allerdings scheint der Raum für weitere deutliche Kursavancen begrenzt.

Als eher tief angesehen werden muss auch im aktuellen Tiefzinsumfeld die Dividendenrendite von 2%. Für die Bewertung der Aktien anhand der betrieblichen Kennzahlen kommt am ehesten der Unternehmenswert im Verhältnis zum EBITDA (EV/EBITDA) in Betracht. Dieser Wert ist mit 5.5 für das abgelaufene Geschäftsjahr nicht zu teuer.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.