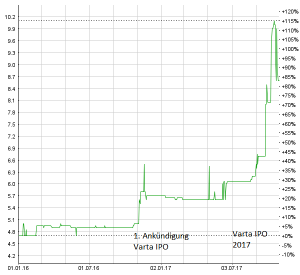

Beim zweiten Anlauf zum Börsengang der Tochtergesellschaft Varta Energy an die Frankfurter Börse war das Timing perfekt, und alles lief bestens für die Beteiligungsgesellschaft Montana Tech Components. Deren Aktien werden in der Schweiz ausserbörslich auf OTC-X gehandelt. Varta wurde überzeichnet und eröffnete den Börsenhandel mit einem Plus von stattlichen 40%. Auch die Aktien von Montana Tech streben scheinbar unaufhaltsam nach oben. Ist der steile Anstieg der wenig gehandelten Aktie fundiert – oder doch nicht?

Der erste Anlauf bei Varta im November 2016 wurde kurzfristig abgeblasen, nachdem das Interesse der Investoren nicht überwältigend war. Dabei ist zu bedenken, dass die Primärmärkte der EU-Länder mit nur wenigen Ausnahmen bis ins zweite Quartal 2017 hinein kaum aufnahmefähig gewesen sind, da Politik und Wirtschaft wie Kaninchen von der „Schlange“ Wahlen und möglichen Wahlsiegen extremistischer Parteien paralysiert waren. Varta ist als Investment Case im Oktober 2017 nicht unbedingt überzeugender als 11 Monate davor! Zumal die IPO-Bewertung jetzt auch um einiges höher ausgefallen ist. Es ist die deutlich verbesserte Stimmung der Anleger, nicht zuletzt wegen der von der Börse korrekt antizipierten konjunkturellen Belebung weltweit, aber eben auch speziell in der für lange Zeit blutleeren Eurozone, die ein so erfolgreiches Varta-IPO ermöglichte.

Varta-IPO verbessert Klima

Das ist durchaus beachtlich, denn gerade der deutsche Primärmarkt kommt bis heute nicht richtig in Gang. Die Emissionsvolumina der Schweiz beispielsweise liegen 2017 deutlich höher als die Deutschlands. Natürlich ist Varta auch kein unbekannter Name für deutsche und internationale Anleger. Das 1887 gegründete Unternehmen war lange börsenkotiert und zählte zum Imperium des Quandt-Clans. Montana Tech Components hatte die Micro-Batterie-Sparte bei der Zerlegung des Varta-Konzerns 2007 erworben.

Gutes erstes Halbjahr für Montana Tech

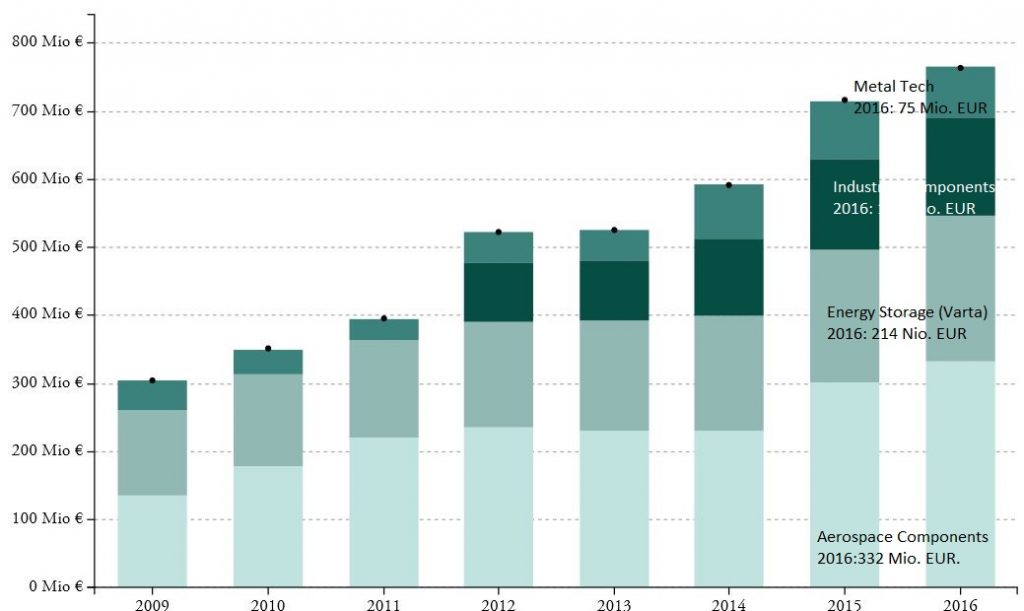

Aktuell liegt die Börsenbewertung von Varta bei 820 Mio. Euro. Der Streubesitz beträgt 35%. Somit sind die 65%, die immer noch Montana Tech Components gehören rund 550 Mio. Euro wert. Varta mit den Micro-Batterien, vornehmlich für den wachsenden Hörgerätemarkt, ist eines von vier Geschäftsfeldern von Montana Tech Components. Die anderen drei sind Komponenten aus Aluminium für die Luftfahrtindustrie (Aerospace), Spezialmaschinen für die metallurgische Industrie und die Aluminiumradproduktion (Metal Tech) sowie Industrial Components, die Beteiligungen eingeht und die Gesellschaften mit dem eigenen industriellen Know-how stärkt und wettbewerbsfähiger macht sowie zu grösseren Einheiten bündelt. Im ersten Halbjahr 2017 erzielten die Konzerngesellschaften inklusive Varta einen Umsatz von 424 Mio. Euro, 13.8% mehr als im ersten Halbjahr 2016. Das EBITDA belief sich auf 70.2 Mio. Euro, eine Steigerung um 44.5%. Der Reingewinn stieg sogar um 102.9% auf 29 Mio. Euro.

Varta stimuliert Fantasien

In den letzten Jahren haben sich Umsätze und Gewinne des Beteiligungsunternehmens stetig entwickelt, per 30. Juni beschäftigen die Konzerngesellschaften 5’664 Mitarbeiter. Insgesamt werden 2017 rund 100 Mio. Euro investiert, u.a. in neue Werke in Rumänien. Auf Basis der aktuellen Kurse von 8.60 CHF auf der Geldseite (Brief: 11 CHF) errechnet sich eine Marktkapitalisierung von 705 Mio. CHF. Das mag als wenig erscheinen, bedenkt man, dass allein die Varta-Beteiligung schon mehr als drei Viertel davon ausmacht. Zudem wurden bei dem Varta-IPO auch 4.7 Mio. Aktien zu 17.50 Euro umplatziert, was abzüglich der Kosten fast 80 Mio. Euro Zufluss für Montana Tech Components brachte.

Vorgeschichte mahnt zur Vorsicht

Es ist verständlich und nachvollziehbar, dass nun Anleger auf die Idee kommen, dass das Portfolio von Montana Tech Components noch weitere schlummernde Schätze birgt und die Aktie demzufolge auch sehr viel mehr wert sein könnte. Noch im September lag der Geldkurs allerdings bei unter 6 CHF. Davor war der einst bei über 12 CHF angesiedelte Aktienkurs jahrelang in einem Abwärtsstrudel. 2013 hatte die Geschäftsleitung dann plötzlich wenig optimistische Prognosen abgegeben und anschliessend den unzufriedenen Aktionären ein Rückkaufangebot zu 4 CHF unterbreitet. Danach war der Geschäftsverlauf dann seltsamerweise wieder ausgesprochen positiv gewesen. In dieser Zeit wurde viel Kritik an dem Vorgehen geäussert, doch sogar die juristischen Schritte von Minderheitsaktionären gegen den Hauptaktionär, Verwaltungsratspräsidenten und CEO Tojner blieben ergebnislos. Diese Vorgeschichte ist zumindest ein Punkt, über den sich mögliche neue Aktionäre und Spekulanten gründlich informieren sollten.

Geringe Handelbarkeit der Montana-Tech-Aktie

Ein weiterer kritischer Punkt ist die äusserst geringe Liquidität der Aktien der Montana Tech Components, die sich auch in der hohen Geld-Brief-Spanne ausdrückt. So wurden in den letzten 30 Tagen gerade 31 Trades im Volumen von 280’000 CHF abgeschlossen. Im bisherigen Jahresverlauf 2017 sind es nur 62 Trades und ein Umsatzvolumen von 860’000 CHF. Das war auch der Jahresumsatz im Vorjahr. Mit anderen Worten: In einem Jahr werden gerade 1.5% der Marktkapitalisierung gehandelt. Eine solch ausgeprägte Illiquidität begründet eigentlich immer einen kräftigen Bewertungsabschlag. Wer heute z.B. 40’000 Aktien oder mehr verkaufen will, landet schnell bei 7 CHF.

Aktien von Beteiligungsgesellschaften – ein Fall für sich

Für mögliche Anleger wissenswert ist auch, dass gerade Aktien von Beteiligungsgesellschaften eine äusserst prozyklische Kurshistorie aufweisen. Das mag daran liegen, dass in guten Zeiten mit hochbewerteten Exits über die Börse wie 1998 bis 2001 oder eben jetzt wieder sehr viel in die „Private Equity“-Portfolien hineinprojiziert werden kann mit der Folge explosiver Kurssteigerungen. Umgekehrt können dieselben Portfolien bei nachhaltig eingetrübter Börsenstimmung mit nur noch einem Bruchteil ihres vorherigen Wertes eingeschätzt werden. Während „private“ Private-Equity-Gesellschaften das einfach aussitzen können, werden die Aktien der börsenkotierten dann verkauft – auf ein mitunter lächerlich niedriges Kursniveau. Unabhängig von jedweden Spezifika. Daher sind die nachfolgenden Vergleiche zwar hinkend, aber dennoch mit Blick aufs Wesentliche aussagekräftig.

Hinkende Vergleiche mit Aussagekraft

Beispielhaft ist der Kursverlauf der seit 50 Jahren bestehenden DBAG an der Frankfurter Börse. Von 56 Euro 1998 ging es bis 2003 auf 6 Euro abwärts und dann unter starken Schwankungen bis heute auf 44 Euro. Die Gesellschaft hat übrigens 1.8 Mrd. Euro an Assets under Management und ist gegenwärtig an 25 mittelständischen Unternehmen (über Fonds) beteiligt. Die Börsenbewertung liegt jedoch mit 660 Mio. Euro fast gleichauf mit Montana Tech. Die DBAG hatte jedoch schon Hunderte von Investments und Exits und verdiente im letzten Geschäftsjahr 50 Mio. Euro. Die aktuelle Dividendenrendite liegt bei 3.2%. Der Streubesitz beträgt 72%, und der Aktienhandel ist liquide. Ähnliche für Montana Tech ungünstige Vergleiche liessen sich mit Deutsche Balaton, KKR, Carlyle Group etc. anstellen. Gemeinsam ist Montana Tech, Balaton und KKR – alle von den Hauptaktionären direkt oder indirekt geführt – unter den genannten Beteiligungsgesellschaften, dass sie eigene Aktien auf niedrigem Niveau durch Käufe vom Markt genommen haben, mit dem Resultat, dass die Kursanstiege, die dann unvermeidlich folgten, besonders steil waren. Die Macher wissen um das prozyklische Verhalten der breiten Anlegerschafft und handeln zum eigenen Vorteil nach der alten Devise: „Wenn es fest ist, gib, wenn es schwach ist, kauf, so baust du ein Vermögen auf.“

Anleger in Trance

Nach einem fast 9-jährigen Bullenmarkt an den Börsen, und bei noch immer weit offenen Geldschleusen sowie einer immer geringer werdenden Volatilität sind die Anleger mittlerweile regelrecht eingelullt und meinen, dass Geld verdienen an der Börse einfach sei, sofern man gerade noch rechtzeitig hört, welche „Sau als nächstes durch das global village getrieben wird“. FAANG-Aktien, Crypto-Währungen, ICOs oder jetzt eben Beteiligungsgesellschaften, über deren unerkannten „Schätze“ trefflich fantasiert werden kann.

Bewertung und Perspektiven

Mehr auf dem Boden der Zahlen zeigt sich, dass Montana Tech durchaus marktüblich bewertet ist. Das Zuliefergeschäft und der Maschinenbau sollten zu branchenüblichen Multiples angesetzt werden, und das heisst ein EBITDA-Vielfaches von deutlich weniger als 10x, da es sich im Vergleich zu grossen börsenkotierten Unternehmen eben doch nur um Mittelständler handelt, die von wenigen Kunden abhängig sind und auch unter beträchtlichem Wettbewerbsdruck stehen. Bezogen auf den aktuellen Reingewinn von annualisiert rund 60 Mio. Euro sollte dieser erstmal zyklisch bereinigt werden, womit es weniger als die Hälfte wird. Dann sollte sich der potenzielle Aktienkäufer fragen, welches KGV er zu zahlen bereit ist, und welche Abschläge für Illiquidität und Intransparenz vorzunehmen sind. Im Übrigen war Varta ein IPO aus der von Investoren als „heiss“ eingeschätzten Energy Storage Industrie – und trotzdem beim ersten Versuch trotz niedrigem Preis nicht platzierbar. Aluminiumteile für Flugzeuge sind demgegenüber ein Commodity-Business und an der Börse wohl eher nicht eine „Hype“-Industrie. Das gilt auch für Spezialmaschinen zur Herstellung von Aluminiumrädern. Beides würde als zyklisch und commodity-like eingestuft werden, und somit wären nur niedrige Multiples erzielbar, wenn überhaupt ein IPO auf Interesse stossen würde.

Die Aktien von Montana Tech werden ausserbörslich auf OTC-X gehandelt. Zuletzt wurden Preise von 8.75 CHF für eine Aktie bezahlt. Ein Engagement bei Aktien der Montana Tech erscheint aus den oben genannten Gründen entweder verspätet oder aber prozyklisch und hochriskant, zumal der „Jackpot“ Varta bereits geknackt wurde.