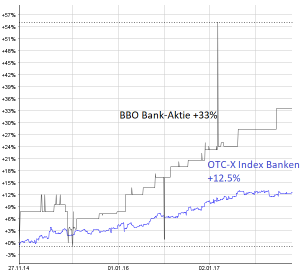

Die Regionalbanken durchleben schwere Zeiten. Die Zinsmarge ist unter Druck, das Wachstum im Hypothekenmarkt verlangsamt sich, und auch der interne Aufwand aufgrund der stärkeren Regulierung nimmt immer mehr zu. Angesichts dieser Perspektiven sollten Anleger eigentlich zurückhaltend bei einem Investment in Regionalbank-Aktien sein. Doch in diesem Jahr sind die Aktien von einigen ausserbörslich gehandelten Regionalbanken wieder gesucht. Der von der BEKB errechnete Index OTC-X Banken kletterte binnen 12 Monaten um mehr als 4%. Das ist nicht viel. Einzelne Titel können aber eine deutlich bessere Performance vorweisen. Dazu gehören auch die Aktien der im Berner Oberland tätigen BBO Bank Brienz Oberhasli AG. Die eher selten auf OTC-X gehandelten Titel legten binnen Jahresfrist um 10.5% zu. In den letzten drei Jahren lag das Plus sogar bei mehr als 30%, während der OTC-X Index Banken nur um 12.5% wettmachte. Ein Grund, etwas näher hinzusehen.

Zinserfolg profitiert von geringeren Wertberichtigungen

Das Geschäft der BBO Bank verläuft recht unspektakulär. Thomas Mäder, der stellvertretende Bankleiter, führt durch die Geschäftszahlen des Instituts mit 22 Mitarbeitenden und zwei Geschäftsstellen in Brienz und Meiringen. Der Hauptertrag wird im Zinsengeschäft generiert. 2016 waren dies 6.6 Mio. CHF oder rund 85% der gesamten Erträge. Die Bank sei zufrieden mit den Erträgen aus dem Zinsengeschäft. Im laufenden Geschäftsjahr dürfte der Netto-Erfolg aus dem Zinsengeschäft sogar nochmals einen Zuwachs im zweistelligen Prozentbereich erzielen. Grund dafür sind geringere Wertberichtigungen. Im ersten Semester 2017 lag der Netto-Erfolg aus dem Zinsengeschäft mit 3.773 Mio. CHF um 12.9% über dem Vorjahr. Der Geschäftserfolg kletterte sogar um 38.7% auf 1.285 Mio. CHF.

Nur noch geringes Kreditwachstum

Doch der Schuh drückt an einer anderen Stelle. Die Ausleihungen legten in den ersten zehn Monaten nur um 1.3% zu. «Wir hätten uns hier etwas mehr gewünscht», sagt Mäder und verweist auf den starken Wettbewerb im Hypo-Geschäft. «Wir machen beim Preisdumping nicht mit», erklärt er. Die Finanzierung von neuen Objekten in der Region ist nicht schwierig. Leerstände gebe es wenig, und grosse negative Folgen der Zweitwohnungsinitiative seien nicht mehr zu erwarten. Im Oberhasli seien rund 150 neue Wohneinheiten geplant, und zudem entsteht im 2018 ein Feriendorf im Zentrum von Meiringen, was für positive Impulse in der Region sorgen wird. Ebenfalls wird in Oberried am Brienzersee bis im 2019 ein neues Ferienresort gebaut. Die BBO erhofft sich auch dadurch belebende Impulse für die Region.

Wachstumsimpulse sind auch nötig, denn die schrumpfende Zinsmarge zeigt sich beim Blick auf den Brutto-Zinserfolg: Dieser ging auch im 1. Semester weiter um knapp 3% auf 3.256 Mio. CHF zurück. Wie bei anderen Banken wirken sich auch für die BBO hier auslaufende Festhypotheken negativ auf die Erfolgsrechnung aus, die zu günstigeren Konditionen verlängert werden.

Immobilien zur Diversifikation der Erträge

Im indifferenten Geschäft mit dem Private Banking das grosse Wachstum zu suchen, kommt für die BBO Bank nicht in Frage. Zwar setzt auch sie auf die persönliche Beratung der Kunden in der Vermögensverwaltung und Vorsorgeplanung. Doch die zunehmende Regulierung zwingt sie, bestimmte Geschäfte nicht mehr anzubieten. Stattdessen hat die BBO mit der Diversifikation in den Immobilienbereich eine neue Ertragsquelle erschlossen. Im Zuge der Renovierung der Geschäftsstellen in Brienz und später in Meiringen erstellte die Regionalbank Wohnungen, die vermietet wurden. Thomas Mäder weist zwar darauf hin, dass es keine definierte Immobilienstrategie gibt. Neu ist jetzt aber in Brienz ein weiteres Objekt geplant: Auf dem Tracht-Areal baut die BBO Bank ein Wohn- und Geschäftsgebäude. Geplant ist, dass dieses Gebäude 3 Gewerbeeinheiten und 13 Wohnungen umfassen soll. Nach dem Wohnhaus in Wydi in Brienz direkt hinter der Bankfiliale mit 5 Wohnungen ist es das zweite reine Renditeobjekt im Liegenschaftsportfolio der Bank. Insgesamt erzielt die Bank schon heute beachtliche Erträge aus der Vermietung der Liegenschaften, welche in den kommenden Jahren noch steigen dürften.

Digitale Lösungen zusammen mit Esprit

In Sachen Digitalisierung kann die kleine Regionalbank, die nur eine Bilanzsumme von 564 Mio. CHF ausweist, alleine keine grossen Würfe machen. Daher setzt sie ganz gezielt auf die Kooperation mit dem Esprit-Verbund. In einer Fokusgruppe Digitalisierung werden Projekte für die insgesamt 27 zum Verbund gehörenden Banken entwickelt und umgesetzt. So kann die BBO Bank heute schon über App-Lösungen für das Online Banking verfügen. In Zukunft werde es noch weitere Produkte geben, die dann auch die Kunden der BBO Bank einsetzen können, so Mäder.

Auf den ersten Blick sind die Erfolgszahlen der Bank kein Grund für den jüngsten Kursanstieg. Doch mit dem Ausbau des eigenen Immobilienportfolios macht sich die Regionalbank unabhängiger von den klassischen Ertragsquellen im Bankgeschäft. Dies ist sicherlich einer der Gründe für die gestiegene Nachfrage nach der Aktie. Ein weiterer Grund dürften die attraktiven Konditionen für Aktionärssparkonten sein: Derzeit gibt es noch einen Vorzugszins von 0.3% auf das Säule-3a-Konto. Zudem erhalten Aktionäre mit mindestens 10 Aktien eine Gratis-Maestro-Karte, die zum kostenfreien Bezug von Bargeld an allen Geldautomaten in der Schweiz berechtigt. Fast 3’000 Aktionäre nutzen dieses Angebot. Mehr als zwei Drittel kommen aus der Region und dem Kanton Bern. Ein dritter Grund für den Kursanstieg ist natürlich auch die geringe Handelsliquidität in dem Titel. Die breite Verankerung in der Region führt dazu, dass nur wenig Aktien in den Handel gelangen.

Ein vierter Grund ist in der hohen Substanz zu suchen, die sich in dem Aktienkurs noch nicht widerspiegelt. Bei Kursen von 155 CHF auf OTC-X beträgt allein das Kurs-/Buchwert-Verhältnis niedrige 0.5. Der Substanzwert pro Aktie dürfte sogar noch höher als der Buchwert von 313 CHF per Ende 2016 sein. Allein die Anschaffungswerte der Liegenschaften werden in der Bilanz mit 21.7 Mio. CHF angegeben, während der Buchwert per Ende 2016 nur noch bei 13.2 Mio. CHF liegt. Hier schlummern einige «stille Reserven». Wenn es der Bank nun gelingt, die Erträge durch weitere geschickte Investitionen in Immobilien in der Region zu diversifizieren, dürfte dies auch die negative Entwicklung im Zinsengeschäft kompensieren. Für langfristig denkende Anleger mit einem Bezug zur Region bleibt die Aktie daher auch bei steigenden Kursen eine attraktive Anlage. Nur die Dividendenrendite mit 1.5% ist nicht gerade üppig. Dies dürfte sich auch in den kommenden Jahren nicht ändern, wie die Bankleitung verlauten lässt.