Wie immer zum Jahreswechsel kommt es im Vorfeld zu einer Inflation der Forecasts, Prognosen und Prophezeiungen. Viele sind nur Marketing-Gags, uninspirierte Pflichtübungen oder von Computern berechnete Ergebnisse bestimmter Modelle. Die fundierten Analysen von Oxford Economics haben da schon ein anderes Kaliber!

Auch Ökonomen können schiefliegen, wofür das LTCM-Debakel ein überzeugendes Beispiel liefert. Doch bei Oxford Economics sind 200 Ökonomen und Analysten fest beschäftigt, und die Expertise weiterer 500 im Netzwerk steht ebenfalls zur Verfügung. Seit der Gründung 1981 bestechen die Analysen durch rigoroses quantitatives Research mit hoher Treffsicherheit in den Prognosen – für über 100 Länder und 200 Industrien. Gemeinsam mit der für Kapitalmarkttransaktionen bekannten amerikanischen Wirtschaftskanzlei Baker McKenzie erstellt Oxford Economics seit drei Jahren einen „Global Transaction Forecast“. Dabei ist der Blick speziell auf das makroökonomische Umfeld sowie die Märkte für Börsengänge und M&A-Transaktionen gerichtet.

Hervorragendes Umfeld für Transaktionen in der Schweiz

Anhand von 10 Kriterien wird für alle relevanten Länder ein „Transaction Attractiveness Indicator“ ermittelt. Mit einem Score von 7.6 liegt das kleine Land in den Alpen weltweit auf Rang vier, überflügelt lediglich von Hongkong, Singapur und Luxemburg, jedoch weit vor den anderen Alpenanrainern Österreich, Deutschland, Frankreich auf den Rängen 16 bis 18 mit Scores von 5.8 bis 5.5. Italien folgt erst auf Rang 22 mit einem Score von 4.2.

Schweiz vor Nachbarländern beim M&A-Volumen

Dass es sich bei den Scores nicht um eine rein akademische Übung handelt, zeigt sich beim Blick auf die M&A-Transaktionsvolumina. Diese beliefen sich in Österreich bis Mitte November auf 4.6 Mrd. USD, in Deutschland auf 62.8 Mrd. USD, in Frankreich auf 83.8 Mrd. USD und in Italien auf 84.8 Mrd. USD, jeweils inländische und grenzüberschreitende Transaktionen zusammen. In der Schweiz liegt das Volumen mit 87 Mrd. USD höher als in den Nachbarstaaten! Ein grosser Teil entfällt mit 41.8 Mrd. USD zwar auf die Syngenta-Übernahme allein, aber in den anderen Ländern gab es auch grosse Transaktionen.

Mehr M&A-Transaktionen in 2018

Dennoch erwarten die Ersteller des Forecasts, dass die M&A-Volumina in der Schweiz 2018 auf 61.5 Mrd. USD zurückgehen und in den beiden Folgejahren jeweils um weitere 20% abnehmen. Aufgrund der günstigen Finanzierungsbedingungen mit nur langsam steigenden Zinsen sowie der starken globalen Konjunktur soll jedoch die Anzahl der M&A-Transaktionen in der Schweiz von 255 im laufenden Jahr auf 333 in 2018 steigen.

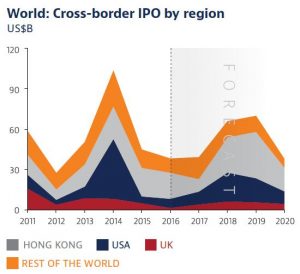

Normalisierung bei IPOs nach Rekordjahr

Bei den IPOs sehen die Analysten, dass 2017 mit Emissionserträgen von 4.7 Mrd. USD den Zenit in der Schweiz bildet. Für 2018 wird ein Rückgang auf 1.1 Mrd. USD erwartet, für die beiden folgenden Jahre 0.7 Mrd. USD und 0.3 Mrd. USD.

Zyklizität der Transaktionen

Die Spitzenbildung bei IPO- und M&A-Märkten ist ein globales zyklisches Phänomen, wobei nach Ansicht der Ökonomen die Primärmärkte den M&A-Märkten vorauslaufen. Die USA als Lead Economy wiederum läuft den Märkten in Europa, Asien-Pazifik sowie den Emerging Markets in Lateinamerika und Afrika voraus.

Ausnahmeland Schweiz – Market Cap: 1,7 Billionen USD

Die Schweiz repräsentiert in 2017 beim globalen M&A-Volumen 3.3%, beim IPO-Volumen sind es 2.6%. Der Anteil an der Weltbevölkerung liegt bei gerade 0.11%. Mit einem aktuellen Marktwert aller börsenkotierten Unternehmen von 1.7 Billionen USD rangiert die Schweiz unter den wertvollsten 20 Börsenplätzen der Welt. Die Marktkapitalisierung liegt bei 247% des BSP, der globale Durchschnittswert dagegen bei 108%.

Wachstum, Inflation und Zinsen steigen moderat

Für 2018 prognostizieren die Ökonomen ein Wachstum von 2.1%, danach 1.8% und 1.6%. Der Durchschnittswert für 2016-2020 bewegt sich bei 1.6%. Allerding soll auch die Inflation von negativen 0.4% in 2016 sukzessive bis auf 1.1% in 2020 anziehen, womit die reale Wachstumsrate geschmälert wird. Die Rendite für 10-jährige Staatsanleihen soll, so die Prognose, von negativen 0.3% in 2016 bis auf 0.9% in 2020 ansteigen.

Gute Perspektive für 2018

In der globalen Betrachtung ist die Schweiz mit Blick auf IPO- und M&A-Märkte ein vorlaufender Indikator. Während die Ersteller der Studie den Zenit der jeweiligen Volumina in der Schweiz 2017 sehen, kommt der in den USA und allen sonstigen europäischen Ländern erst 2018, um danach langsam abzuflachen. In den Emerging Markets werden die Spitzenwerte in diesem Zyklus erst für 2019 erwartet. Gründe für die Abflachung zum Ende des Prognosezeitraums 2020 hin sind steigende Zinsen, schwächere Nachfrage sowie tiefere Aktienkurse.