Anleger wollen zwar Wertsteigerung, aber eben auch Einnahmen generieren. Mit Zinsen an der Null-Linie und infolge der Preissteigerungen bei Immobilien stark reduzierten Mietrenditen rücken Dividendentitel auch bei risikoaversen Investoren immer stärker ins Visier. Durchschnittlich 3.1% Dividendenrendite bietet der Aktienmarkt in der Schweiz – und manche Aktie bietet auch deutlich mehr.

Die Konjunktur belebt sich, und die Kostensenkungen, Restrukturierungen und Effizienzsteigerungen der Unternehmen schlagen sich nun in starken Gewinnsteigerungen nieder. Die Unternehmen wiederum haben gelernt, dass sie ihre Investoren am Erfolg teilhaben lassen sollen – oder sie riskieren, Aktionäre zu verlieren. Noch weiter gehen Shareholder-Aktivisten, die ihren Einfluss auch im Verwaltungsrat geltend machen wollen und nicht selten auch das Management er- und weitreichende Änderungen durchsetzen. Clariant und Nestlé sind aktuelle Fälle in der Schweiz.

Gewinnverwendung und Shareholder Value

Shareholder Value heisst vereinfacht gesagt, mit den geringstmöglichen Eigenmitteln den grösstmöglichen Gewinn zu erzielen und diesen dann soweit zu reinvestieren, wie die erwartete damit erzielte Rendite über den Kapitalkosten liegt. Der Teil des Gewinns, der nicht rentabel reinvestiert werden kann, sollte an die Aktionäre ausgeschüttet werden. Und diese reinvestieren dann die an sie zurückgezahlten Mittel wieder so, wie sie es für richtig halten, nicht die CEOs der Gesellschaften, in die der Anleger investiert hat.

Wirtschaftsliberale Länder vorne

Viele Unternehmen haben sich über Jahrzehnte hinweg kaum für ihre Aktionäre und was ihnen wichtig ist interessiert. Die hatten ohnehin wenig Wahlmöglichkeiten, wenn sie in die grossen Industrien wie Chemie oder Automobil investiert sein wollten. Die angelsächsischen Märkte, aber auch die Niederlande und die Schweiz als traditionell wirtschaftlich liberale Länder mit entwickelten privaten Pensionssystemen haben früh erkannt, dass sie den Wettbewerb um langfristiges Investitionskapital für sich entscheiden können durch investorenfreundliche Rahmenbedingungen.

Unternehmenssteuerreform II und steuerfreie Dividenden

Dazu zählt in der Schweiz namentlich die „Unternehmenssteuerreform II“, die 2011 in Kraft getreten ist. Diese erlaubt es den Unternehmen, steuerbefreite Dividenden aus den sogenannten Kapitaleinlagereserven an die Aktionäre auszuschütten. Dabei wurde das Nennwertprinzip durch das Kapitaleinlageprinzip ersetzt. Dies ermöglicht die steuerfreie Rückzahlung des Agios aus Kapitalerhöhungen, die seit 1996 stattgefunden haben. Lag beispielsweise der Nennwert der neu emittierten Aktien bei 5 CHF, der tatsächlich bezahlte Preis bei der Kapitalerhöhung aber bei 30 CHF, so können 25 CHF steuerfrei aus der Kapitaleinlagereserve zurückgezahlt werden. Es soll den Fiskus 40 Mrd. CHF kosten, weshalb das Thema auch ein Politikum ist.

Kapitaleinlagereserven teilweise ausgeschöpft

Nach einer Studie der Credit Suisse haben viele Schweizer Unternehmen die Regelung genutzt. Bei ABB und Zurich Insurance sind die Kapitaleinlagereserven nach 2017 ausgeschöpft, zukünftige Dividendenzahlungen sind wieder voll der Besteuerung unterworfen. Zu den Unternehmen, die auch im Frühjahr 2018 wieder steuerfreie Dividenden zahlen werden, zählen u.a. UBS, CS, Julius Bär, Lafarge-Holcim und Clariant. Einige Unternehmen wie etwa Leonteq und Aryzta könnten allerdings für bis zu 40 Jahre steuerfreie Dividenden in aktueller Höhe zahlen.

Steuersenkung in den USA heizt Steuerwettbewerb an

Mit der Unternehmenssteuerreform in den USA – Senkung der Gewinnbesteuerung von 35% auf 21% – ist zweifellos eine neue Runde im internationalen Wettbewerb der Standorte eingeläutet worden. Europäische Unternehmen investieren seit geraumer Zeit bevorzugt in den USA, kaufen US-Firmen und könnten sogar ihren Sitz verlegen.

Dividendensumme steigt 2018 auf 378 Mrd. CHF in Europa

Für 2018 jedoch erwartet Allianz Global Investors, dass europäische Aktiengesellschaften insgesamt 323 Mrd. Euro (378 Mrd. CHF) an Dividenden ausschütten, 7.7% mehr als 2017. Bei einer Untersuchung aller 5-Jahres-Zeiträume seit 1977 ermittelten die Analysten, dass in Europa durchschnittlich 38.2% des Total Shareholder Returns (TSR), also Kurssteigerung + Dividendenrückfluss, auf die Dividendenzahlungen entfallen. In Nordamerika liegt der Vergleichswert bei 31%, in der Region Asien-Pazifik (ohne Japan) bei 28.9%.

Ausschüttungsquote in Europa bei 80% der Gewinne

In Europa, so die Studie, seien 2017 rund 80% der Gewinne als Dividenden ausgeschüttet worden, ein historischer Rekordwert. Die Allianz-Analysten interpretieren die hohe Pay-Out-Ratio so, dass die Unternehmen nicht mehr um jeden Preis gewillt sind zu wachsen und die Interessen der Aktionäre besser berücksichtigen. Es lässt sich aber auch anders interpretieren. Wenn 80% der Gewinne nicht reinvestiert werden, sind die zukünftigen Wachstumsperspektiven sehr eingeschränkt, wie in reifen Industrien üblich. Aktien von Unternehmen mit solchen Charakteristika werden in der Regel niedrig bewertet. Die 20% des Gewinns, die reinvestiert werden, entsprechen dem, was als „stay in business capital expenditure“ bezeichnet wird, also die Investitionen, die zum Aufrechterhalten des aktuellen Geschäftsgangs erforderlich sind, aber eben nicht mehr.

Warum Dividenden höher als die Gewinne sein können

Zudem zeigt das Beispiel Schweiz, dass Dividendenausschüttungen auch höher als die erzielten Gewinne sein können. Auch in anderen Ländern zählen Sonderdividenden, Kapitalrückzahlungen und ähnliche Praktiken zu den Usancen. Viele Unternehmen haben sich auch von Töchtern, Liegenschaften und Beteiligungen getrennt, die nicht zum Kerngeschäftsbetrieb gehören und zahlen das überschüssige Kapital an ihre Eigner zurück.

Aktienrückkäufe

Als wichtiger Punkt werden auch die Aktienrückkäufe in den USA erwähnt, die dort der wichtigere Kanal sind, auf dem die Unternehmen Kapital an die Aktionäre zurückzahlen. Nur deshalb ist dort auch die Ausschüttungsquote tief und die Dividendenrendite des Aktienmarktes mit weniger als 2% zunächst wenig attraktiv. Der Gewinn verteilt sich bei Aktienrückkaufprogrammen allerdings auf eine geringer werdende Anzahl von Aktien und steigt daher je Aktie überproportional zur Entwicklung des Unternehmensgewinns. Viele Unternehmen kaufen für zweistellige Milliardenbeträge eigene Aktien zurück.

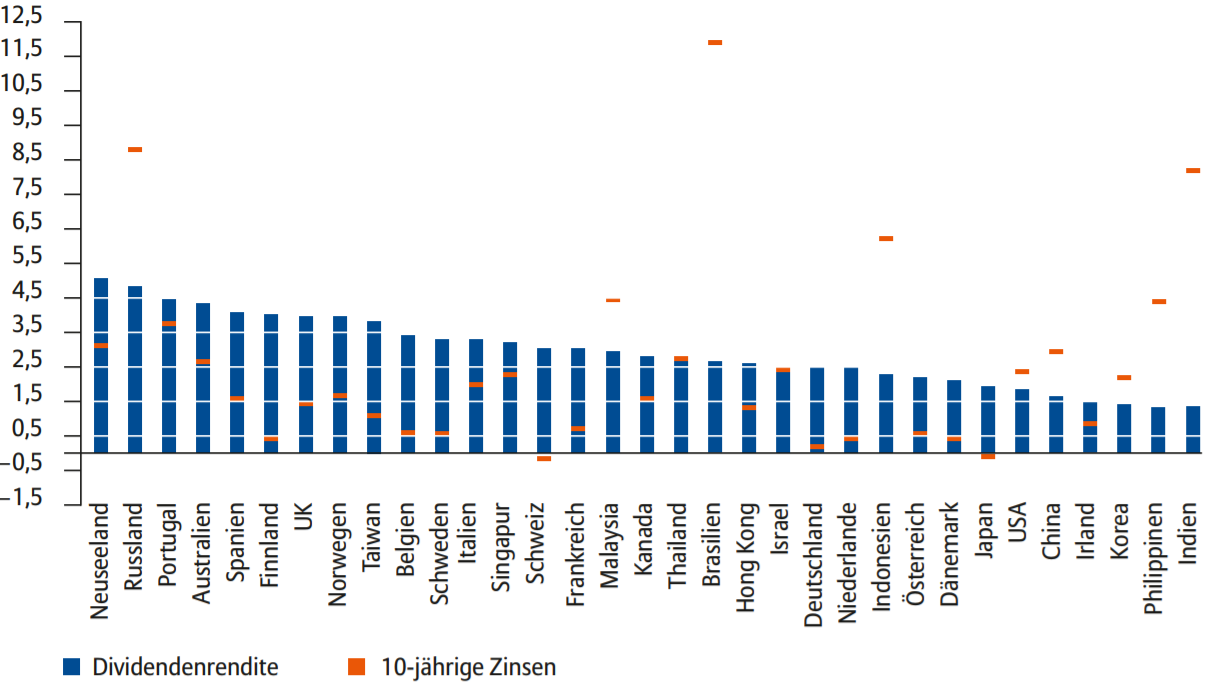

Dividendenrenditen in der Schweiz

In Europa liegt die Dividendenrendite des Schweizer Aktienmarktes laut Allianz mit 3.07% in 2017 im Mittelfeld. An der Spitze stehen Portugal mit 4.5%, gefolgt von Spanien und Finnland mit knapp über 4%.

| Ø Dividendenrendite in 2017 | |

| Portugal | 4.47% |

| Spanien | 4.07% |

| Finnland | 4.02% |

| Grossbritannien | 3.98% |

| Norwegen | 3.95% |

| Belgien | 3.45% |

| Schweden | 3.34% |

| Italien | 3.34% |

| Schweiz | 3.07% |

| Frankreich | 3.04% |

| Deutschland | 2.51% |

| Niederlande | 2.47% |

| Österreich | 2.22% |

| Dänemark | 2.09% |

| Irland | 1.47% |

Quelle: Allianz Global Investors

Hohe Dividendenrenditen in der Schweiz bieten Swiss Re mit 5.6% und Zurich Insurance mit 5.9%. Die hohen Dividendenrenditen sind aber auch ein Warnsignal. So waren die zahlreichen Naturkatastrophen 2017 eine schwere Belastung für die Rückversicherer. Viele Standardwerte wie Novartis oder Swisscom bieten mehr als 3% Dividendenrendite. Worauf es ankommt, ist die Nachhaltigkeit in der Gewinnreihe sowie eine vernünftige Dividendenstrategie. Darauf wirken in erster Linie Hedge Funds und aktivistische Aktionäre hin. Und die Unternehmen verstehen, dass sie entweder wachsen oder aber überschüssiges Kapital an ihre Investoren zurückzahlen müssen.

In dem folgenden Beitrag finden Sie eine Übersicht mit den Dividendenperlen unter den ausserbörslich gehandelten Aktien.