„Es liegt in der Natur des Kapitalismus, dass es periodisch zu Ausbrüchen des Wahnsinns kommt.“: John Kenneth Galbraith, Ökonom, Autor und Diplomat, 1908-2006

Während sich die voll investierten Anleger angesichts der rosigen Ausblicke der führenden Banken und Meinungsmacher mit Blick auf 2018 schon reich rechnen, drohen nun ernste Verwerfungen vom Bondmarkt. Die Rendite 10-jähriger US-Staatsanleihen hat mit 2.6% nun eine entscheidende Marke überwunden. Unterdessen erreichen die Zuflüsse bei Aktienfonds neue Rekordwerte: Immer mehr Kleinanleger springen noch auf.

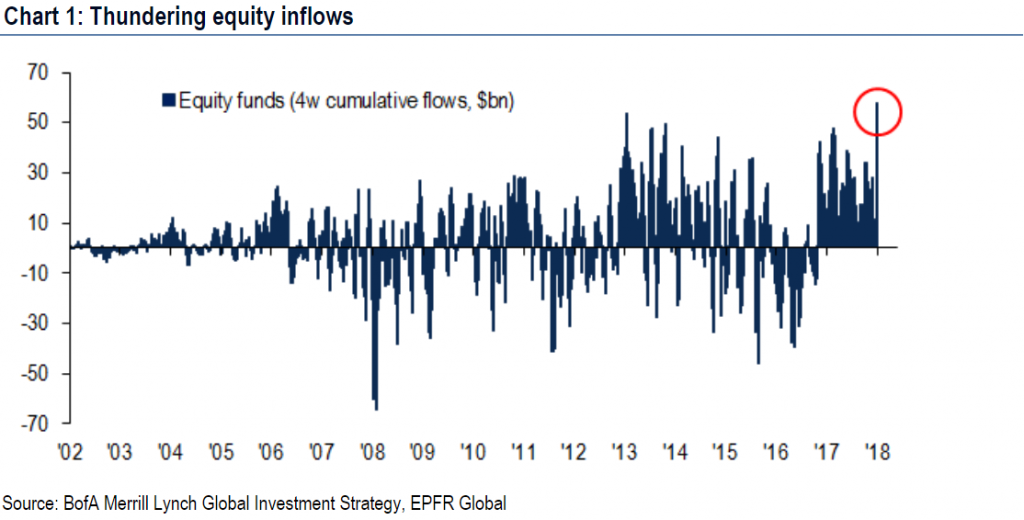

Rekordzuflüsse bei Aktienfonds

Es ist ein klassischer Fall von „die Hausse nährt die Hausse“. In der Woche bis 17. Januar sind 23.9 Mrd. USD in US-Aktienfonds geflossen, der siebthöchste Wert, seit die Daten erhoben werden. Nach einer anderen Erhebung sind 40 Mrd. USD von amerikanischen Anlegern in den ersten 17 Tagen des Jahres in globale Aktienfonds geflossen.

Konsumentengetriebene Volkswirtschaft USA

Das Muster ähnelt 1986/87 und 1999-2001 – und das ist kein gutes Omen! Das Kernproblem liegt in den USA selbst. Im Gegensatz zu den meisten Ländern der ersten Welt ist es hauptsächlich, etwa zu zwei Dritteln, der Konsument, der die Lokomotive der US-Wirtschaft ist. Aber es wird immer enger für den US-Konsumenten. Da hilft auch die Steuerreform wenig, denn die entlastet nur Unternehmen und die oberen 10% der Einkommenspyramide. Die Lohnentwicklung stagniert seit den 1980er Jahren, und Konsumwünsche werden überwiegend kreditfinanziert. Aber nicht nur Automobile oder ein neues Haus sind mit Krediten finanziert, sondern auch Bildung in Form der Studentenkredite.

Konsumkredite höher als 2008

Es sind dieselben Banken, die schon 2008 für die Implosion des Hypothekenmarktes mit der Verbriefung von „Subprime Loans“ gesorgt haben, die 10 Jahre weiter noch höhere fragwürdige Kredite an Konsumenten ausstehen haben. Der Unterschied ist, dass das Zinsniveau heute niedriger und nach 9 Jahren mit künstlich niedrigen Zinsen eine Gegenbewegung überfällig ist.

Zinswende

Die ersten Zeichen für die Trendwende sind die vorsichtigen Zinsschritte der Fed – insgesamt drei Mini-Schritte in 2017. So sind auch die gegenwärtigen Erwartungen für 2018, drei weitere Mini-Zinserhöhungen auf dann 1.75%-2%. Das klingt nicht dramatisch. Allerdings hat es Auswirkungen auf die Zinsstrukturkurve. Nach einem Tief von 1.36% in 2016 liegt die Rendite der 10-jährigen US Government Bonds am Freitag, 19. Januar, bei 2.65%. Das ist ein Dreieinhalb-Jahreshoch! Die Renditen ziehen an, die Bondkurse fallen. Typischerweise läuft der Bondmarkt dem Aktienmarkt um 6-9 Monate voraus. Vorsicht ist angebracht.

Konsumnachfrage und Kredite

Die von den Massenmedien übernommenen Schlagzeilen aus den USA zeichnen ein verzerrtes Bild vom Zustand der US-Wirtschaft, das auch zu falschen Investmententscheidungen führen kann. Zu den Boom-Schlagzeilen passt gar nicht, dass 44% der US-Amerikaner eine ausserordentliche Belastung von 400 USD nicht tragen könnten und sich das Geld leihen müssten oder etwas verkaufen, so die Ergebnisse einer 2017 veröffentlichten Studie der Fed.

Erste Zeichen von finanziellem Stress

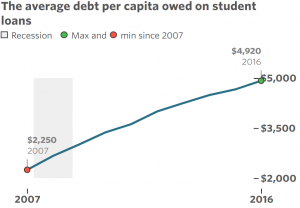

Bedenkt man, dass die Einkommen stagnieren und die Verschuldung steigt, so zeigt ein Blick auf die Risse im Fundament, wie der Boom am Ende in eine Rezession umschlagen wird. Studentenkredite sind auf 1.4 Billionen USD angestiegen, und letztes Jahr haben über 4 Mio. der Kreditnehmer die Zins- und Tilgungsleistung nicht mehr erbracht. Die Kreditkartenschulden sind erstmals über 1 Billion USD angestiegen oder 2’930 USD je Kopf. Autokredite liegen bei 4’340 USD je Kopf, und die „Reposessions“ steigen steil an – ein Zeichen für Stress.

Kein Lerneffekt bei Banken

Dazu passt, dass der monatlich von der University of Michigan erhobene Consumer Sentiment Index nun den sechsten Monat in Folge rückläufig ist – nicht gerade ein Kennzeichen eines gesunden Aufschwungs. Worauf es hinausläuft, ist, dass die gegenwärtig prosperierenden Banken in absehbarer Zeit, wie schon so oft in der Vergangenheit am Ende eines Aufschwungs, beträchtliche Abschreibungen auf ihr Konsumentenkreditgeschäft werden vornehmen müssen. Ein Lerneffekt ist nicht zu erkennen. Das zeigt sich u.a. auch daran, dass dieselben Banken derzeit massiv Kredite an die Öl- und Gasindustrie vergeben. Zwar steigen die Preise für fossile Energieträger derzeit aufgrund der starken globalen Nachfrage, aber auf mittlere bis längere Sicht wird diese Industrie erneut für Wertberichtigungen und Abschreibungen bei den kreditgebenden Banken sorgen.

Elektrische Flugzeuge am Horizont

So wird Norwegen als Vorreiter nicht nur ab 2025 keine Automobile mit Verbrennungsmotoren mehr zulassen, sondern nun auch schnellstmöglich Kurzstreckenflüge vollständig auf elektrisch und damit emissionsfrei umstellen. Zielhorizont ist 2040.

New York City macht Ölindustrie für Klimawandel verantwortlich

Ein anderes Beispiel für das kommende Ende des Carbon-Zeitalters sind die jüngsten Aktivitäten von New York City. Bürgermeister de Blasio sagt: „Es ist Sache der Hersteller fossiler Brennstoffe, deren Gier uns in diese Position gebracht hat, die Kosten dafür zu tragen, New York sicherer und widerstandsfähiger zu machen.“ Gemeint ist insbesondere der Anstieg des Meeresspiegels, denn New York und speziell der Business District Lower Manhattan sind direkt am Wasser erbaut.

Devestition in Pensionsfonds

New York wird sämtliche Carbon Investments in den Pensionsfonds mit insgesamt 189 Mrd. USD Volumen innerhalb von fünf Jahren devestieren. Es geht immerhin um 5 Mrd. USD Carbon Investments. „NYC steht auf für die zukünftigen Generationen und wird die erste grosse Stadt der USA, deren Pensionsfonds Carbon-Investments devestieren“; so lässt sich der Bürgermeister zitieren.

Klage gegen „Big Oil“

Weiterhin, und das ist noch gravierender, verklagt die Stadt die fünf grössten internationalen Ölfirmen Shell, BP, Exxon Mobil, Chevron und ConocoPhillips und macht sie für den Klimawandel verantwortlich, der die grösste Herausforderung für NYC in der vor uns liegenden Zeit sei. Dem Gericht vorliegende Studien zeigen, dass seit Beginn der industriellen Revolution zwei Drittel der Treibhausgase von nur 100 Firmen verursacht wurden, die fossile Brennstoffe herstellen.

Amazons zweites HQ ist ein Politikum

Diese Aktionen sind repräsentativ auch für viele andere Landesteile wie Kalifornien, Washington D.C. und Oregon, die überhaupt nicht gewillt sind, Trumps Politik der Zerstörung der Umwelt hinzunehmen. Gerade in New York und Kalifornien wurde ja Trump kaum gewählt. Seine Wähler sitzen im „Rust Belt“. Und genau diese Region ist für Amazon bei der Wahl des zweiten Standortes in den USA gänzlich uninteressant. Die Liste der 20 Topstädte für die Endauswahl enthält keinen einzigen Ortsnamen, an dem Trump 2016 die Wahl-Counties gewonnen hat. Amazon will ein Einzugsgebiet, in dem die Bevölkerung „urban, divers und gebildet“ ist – alles das, was Trumpwähler genau nicht sind. Oder kurz gesagt: Um in einer vom Gehirn gesteuerten Welt voranzukommen, können Unternehmen nicht ihre Gehirne ausschalten oder an Orte ziehen, wo dies die politische Mode ist! Obwohl Amazon strikt mit Business Argumenten operiert, ist doch die politische Aussage glasklar. Es wird spannend sein zu sehen, wie Apple das zweite HQ auswählt. Es kann nur ähnlich wie bei Amazon ausgehen, denn auch Tim Cook benutzt sein Gehirn.

Davos-Glamour vs. Aufklärungspflicht

Das ist genau das, was bei Trump zunehmend in Frage gestellt ist. Während Trumps „Shithole“-Bemerkungen über Haiti, El Salvador und afrikanische Länder weltweit für Proteste und Empörung sorgten und wieder einmal die Frage nach der mentalen Gesundheit des Präsidenten aufwarfen, ist in den Schweizer Medien darüber wenig bis gar nichts zu lesen gewesen, obwohl beispielsweise die NZZ jede Belanglosigkeit von Trump frenetisch kommentiert. Wahrscheinlich will sich niemand die vagen Aussichten auf ein Interview mit dem Hansdampf in Davos nehmen.

„The Donald“ in Action

Wenig war auch über die zahlreichen Beschuldigungen gegen den Präsidenten zu lesen wegen sexueller Übergriffe gegen Frauen in den letzten 37 Jahren. „Er war wie ein Octopus … seine Hände waren überall“: so eine First-Class-Flugbegleiterin über „The Donald“ 1980.

US-Botschafter in Panama kann unter Trump nicht dienen

In Panama ist der Botschafter der USA von seinem Posten zurückgetreten. Er kann unter Trump nicht länger dienen. Dabei gibt es keinen offensichtlichen Bezug zu der anderen Trump-Panama Geschichte, die vor Augen führt, mit welch zwielichtigen Partnern und Methoden Trump und seine Tochter Ivanka Geschäfte machen.

Fire and Fury

Ein weiterer Knüller liegt mit dem eben veröffentlichten Buch „Fire and Fury“ vor. „Üblicherweise wiederholte Trump innerhalb von 30 Minuten die drei gleichen Geschichten Wort-für-Wort und Ausdruck-für-Ausdruck – jetzt ist es innerhalb von 10 Minuten.“: so lautet ein repräsentativer Passus. Zu dem Fall-out zählt auch der Streit mit und das Ausscheiden von Steve Bannon wegen dessen Äusserungen über Trump und dessen Sohn. Secretary of State Rex Tillerson, der EX-CEO von Exxon Mobil, hat nie geleugnet, Trump im privaten Rahmen als „Moron“ bezeichnet zu haben – Schwachkopf oder Trottel. Als „unser Chef-Baby“ bezeichnet dagegen Schauspieler Robert DeNiro den Präsidenten in einer Rede. In dem Video sind viele „beeps“, was auf die reichhaltige Verwendung von four-letter-words verweist. Der Vollständigkeit halber sei auch auf ein weiteres Buch hingewiesen: The dangerous case of Donald Trump. Darin finden sich Essays von 27 Mental Health Professionals, die den Präsidenten evaluieren. „Es geht nicht nur um Gefährlichkeit, sondern um die am stärksten cataclysmische Art von Gewalt, die das Ende der Menschheit bedeuten kann.“: so lautet eine der psychiatrischen Kernaussagen.

Syrien – USA ziehen doch nicht ab

Entgegen den Absprachen mit Russland, d.h. Putin, ziehen die US-Truppen nun doch nicht aus Syrien ab. Grund ist, dass die Russen die Iraner eben doch nicht kontrollieren können oder wollen. Ein weiteres Schlachtfeld eröffnet die Türkei mit Angriffen auf kurdische Milizen in Nordsyrien. Die sind die stärksten Verbündeten der Amerikaner in der Region, nicht der NATO-Partner Türkei. Die türkische Armee hat sich in den letzten Jahren nicht mit Ruhm bekleckert, die Kampfmoral ist gering, die Erfolge sind kaum nennenswert. Die aktuelle Invasion in der Region Afrin und das Luftbombardement wurden von den Russen nicht verhindert. Die Region steht seit einigen Tagen unter US-Protektion, und es bleibt abzuwarten, wie Trump mit Erdogans Cäsarenwahn umgehen wird. Syrien ist neben Nord-Korea eine Konstellation, die zu apokalyptischer Gewalt, wie von den Psychiatern befürchtet, führen könnte.

Euro-Bonds – trügerische Ruhe

Da die Anleger, private wie institutionelle, alle geopolitischen Risiken ausblenden, könnte es gerade deshalb zu Überraschungen kommen, die auf die Finanzmärkte durchschlagen. Dazu zählen die Wahlen in Italien am 4. März. Ebenfalls denkbar ist, dass die Briten ein neuerliches Referendum abhalten und vielleicht anders entscheiden. In Deutschland zeichnet sich immer noch keine Regierungsbildung ab, aber seit dem 21. Januar immerhin Verhandlungen mit der SPD über einen neue „Grosse Koalition“. Auch Neuwahlen sind eine mögliche, wenn nicht sogar die wahrscheinliche Konsequenz. Insgesamt läuft die EU weiter auseinander, nationalistische Parteien sind in den meisten Ländern auf dem Vormarsch. Mangels einheitlicher Zielsetzungen wird die EU zunehmend dysfunktional. Polen könnte aufgrund der undemokratischen Eingriffe in die Judikative gar der Ausschluss aus der EU drohen. Dazu kommen die regionalen Unabhängigkeitsbestrebungen wie in Katalonien. Politisch, ökonomisch und sozial läuft zu vieles in der EU in teilweise gegensätzliche Richtungen. Die Glaubwürdigkeit geht selbst für überzeugte Europäer allmählich verloren.

Deutsche Bonds mit 2.1% Renditedifferenz zu US-Bonds?

Die unter der Oberfläche explosive Situation der EU spiegelt sich allerdings überhaupt noch nicht in den Bondrenditen wider. 10-jährige deutsche Staatsanleihen rentieren mit 0.5%, italienische mit 2%, und die anderen Länder liegen dazwischen. Wie bei den Aktienmärkten gibt die Wall Street auch den Trend bei den Bonds vor. Eine Zinsdifferenz von 2.1% von deutschen zu US-Bonds kann nach der historischen Erfahrung nicht von Dauer sein. Es kann sogar als Frühwarnsignal interpretiert werden.

Japan – steigende Inflation könnte QE schnell beenden

Die Bank of Japan ist seit langem die Notenbank, die extensiven Gebrauch von Niedrig- und Negativzinsen sowie QE-Programmen gemacht hat, um die seit Jahrzehnten deflationäre Preisentwicklung zu überwinden. Die Inflationsraten sind 2015 und 2016 nochmals in den negativen Bereich gegangen, zwischenzeitlich liegt die Bodenbildung jedoch hinter uns, und die Preissteigerung zieht an. Die Mehrheit der japanischen Haushalte erwartet nun nicht mehr Deflation, sondern Inflation. Damit scheint die BoJ die Ziele der unkonventionellen Notenbankpolitik erreicht zu haben. Es war die Ankündigung der BoJ, dass sie nun die Käufe lang laufender Bonds zurückfahren werde, die zu dem sprunghaften Anstieg der Renditen der 10-jährigen US Bonds auf über 2.5% geführt hat. Da kaum jemand mit einer Änderung der Politik der BoJ rechnet, wird die Auswirkung umso grösser sein. Das hat dann auch Auswirkungen auf die EU-Bonds – und mit Zeitverzögerung auch auf die Aktienmärkte.

Die nächste Rezession kommt bestimmt

Nicht zuletzt ist der US-Aufschwung nun in seinem zehnten Jahr, die nächste Rezession wird insbesondere den Export-Weltmeister Deutschland treffen. Und da die anderen EU-Länder weitgehend von der Nachfrage Deutschlands leben, kann die US-Rezession drastische Auswirkungen auf den EU-Raum haben. Das wird die nationalistischen, protektionistischen und separatistischen Kräfte stärken, da in solchen Situationen die Schuld an der Misere besonders in Europa gerne anderen zugeschoben wird. Darauf arbeitet Putin durch die Stärkung der nationalistischen Kräfte in Europa hin. Es wird Europa in einen zahnlosen Greis verwandeln im neuen geostrategischen „Great Game“.

Die Prognose fällt auch deshalb so negativ aus, weil Europa die Lektionen der jüngeren Geschichte schon wieder vergisst. Der Ökonom und Diplomat Galbraith hatte schon erkannt: „Je weiter Europa den Nationalismus hinter sich lässt, desto grösser sind die Chancen für Frieden.“