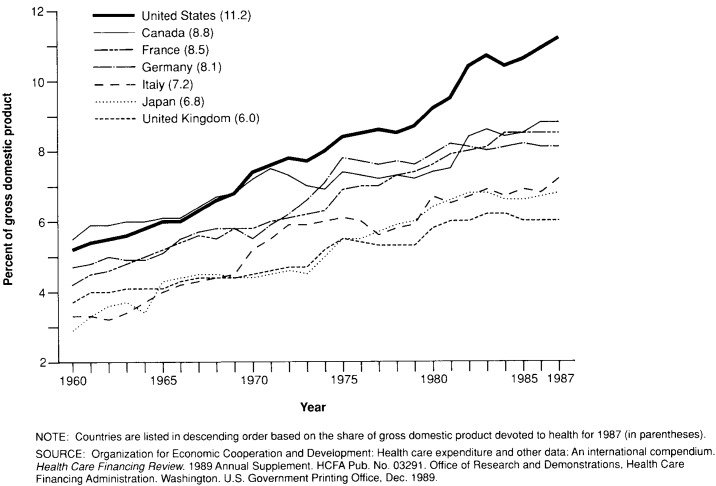

Dass die Healthcare-Kosten im Verhältnis zum BSP in den USA weltweit die höchsten sind, ist seit langem bekannt. Dass sie jedoch trotz aller Bemühungen zur Kontrolle und Senkung immer weiter eskalieren und warum das so ist, bleibt zwar Gegenstand zahlreicher Untersuchungen und Studien, doch Lösungen wurden bisher allenfalls partikular oder an der Peripherie entwickelt. Struktureller Wandel ist jedoch unabdingbar, soll nicht schon bald ein Fünftel und danach ein Viertel des US-amerikanischen BSP von der gefrässigen Healthcare-Industrie verschlungen werden.

Zunächst sollte mit einigen gängigen und weithin übernommenen Vorurteilen aufgeräumt werden, um zum Kern der Problematik vordringen zu können. Die Gesundheitskosten in den USA sind nicht so hoch, weil auch der Lebensstandard und die Lebenshaltungskosten hoch sind, auch nicht, weil die Versicherten im Durchschnitt älter geworden sind und öfter zu Ärzten und ins Hospital gehen oder die modernen Untersuchungs- und Behandlungsmethoden eben einfach teurer geworden sind.

Mythos und Wirklichkeit

Tatsächlich gibt es nicht wenige Länder, deren Lebenshaltungskosten pro Kopf höher sind als in den USA – wie etwa die Schweiz oder Australien – und doch liegen die Gesundheitskosten in diesen Vergleichsländern wesentlich niedriger. Weiterhin ist es in Wirklichkeit so, dass die Amerikaner heute weniger oft Ärzte und Kliniken aufsuchen als früher – nicht zuletzt aus Kostengründen. Dagegen ist es zwar richtig, dass beispielsweise diagnostische Fortschritte, die mit der rapiden technologischen Entwicklung einhergehen, früher nicht zur Verfügung standen und auch teuer sind, doch führt genau dieser Fortschritt in der volkswirtschaftlichen Gesamtbetrachtung (Vollbilanzierung) auch zu sehr viel günstigeren Behandlungskosten, etwa durch Früherkennung oder den Einsatz von Robo-Docs, die inzwischen zahlreiche Operationen konkurrenzlos preiswert und auch sicher durchführen können.

Follow the money

Wenn es darum geht, einen zunächst undurchsichtigen Sachverhalt zu durchleuchten und wesentliche Strukturen und die dahinter wirkenden Motive aufzuklären, so gilt für Ermittler, ob nun Staatsanwälte, Privatdetektive, Analysten oder Journalisten, immer als erste Regel: follow the money! Ein aktuelles und brisantes Beispiel liefert die Arbeit von Special Counsel Mueller, der auf diese Weise nun 13 russische Staatsbürger der Manipulation der US-Wahlen überführt hat. Es war vor allem die Spur des Geldes, welche die entscheidenden Beweise geliefert hat.

Wenden wir uns der US-Gesundheitsindustrie mit diesem Ansatz zu, so ist es zunächst erforderlich, jegliche Scheu vor grossen Zahlen abzulegen. 2016, das letzte Jahr, für das verlässliche Zahlen vorliegen, zeigt ein BSP der USA von 18,624 Bio. USD und nationale Gesamtausgaben für Gesundheit von 3,337 Bio. USD. (Hinweis der Redaktion: Damit sind deutsche Billionen gemeint, also 18’624 Mrd. USD, bzw. 3’337 Mrd. USD. Der Hinweis erscheint erforderlich, da doch recht häufig die engl. Trillion und auch die Billion als ebensolche übersetzt werden, was dann einen 1’000 Mrd.-Unterschied und Fehler ausmacht, der jedoch selbst den meisten Fachleuten angesichts der vielen Nullen kaum auffällt!) Die Healthcare-Ausgaben entsprachen 2016 somit 17,9% des BSP. 2013 waren es noch 17,2%, und schon zu Zeiten von Bush Senior und Bill Clinton lag der Prozentsatz deutlich höher als in den anderen entwickelten Ländern.

| Gesundheistkosten in % des BIP | |

| Land | 2014 |

| Grossbritannien | 9.1 |

| Australien | 9.4 |

| Kanada | 10.4 |

| Deutschland | 11.3 |

| Frankreich | 11.5 |

| Schweiz | 11.7 |

| USA | 17.1 |

| EU-Staaten | 10.0 |

| Staaten mit hohen Einkommen | 12.3 |

| Nordamerika | 16.5 |

Quelle: Weltbank

Umgerechnet pro Kopf ergeben sich bei einer US-Gesamtbevölkerung in 2016 von 322,5 Mio. ein BSP von 57’751 USD und Gesundheitskosten von 10’348 USD. Noch 2013 waren lediglich 86% der Amerikaner krankenversichert. 44,2 Mio. US-Bürger waren dementsprechend nicht versichert. Durch Obama-Care wurde diese Zahl bis 2016 auf 28,6 Mio. Unversicherte reduziert, dadurch erhöhte sich die Versichertenquote auf das historische Hoch von 91,1%. Wer nun denkt, dass die Ausgabeninflation hauptsächlich auf die zuvor Unversicherten entfällt, liegt falsch. Zwar gibt es einen Basiseffekt, doch bei genauerer Betrachtung zeigt sich, dass die Ausgabensteigerungen sowohl absolut als auch pro Kopf bei den Privatversicherten, die 2016 rund 196,4 Mio. ausmachen, sehr viel höher liegen. In 2016 sind es beispielsweise pro Kopf 5.1% Steigerung bei den Privatversicherten gegenüber 0,8% bei Medicare und 0,9% bei Medicaid.

Healthcare-Inflation höher als Wirtschaftswachstum

Insgesamt lauten die langfristigen Prognosen auf jährlich 5,5% bis 6% Steigerung der Gesundheitskosten bis 2026 auf dann nahe 6 Bio. USD. Da es unrealistisch ist, ein ebenso starkes durchschnittliches Wirtschaftswachstum zu erwarten, wird der Anteil der Gesundheitsausgaben bis zum Ende des Prognosezeitraums auf deutlich über 20% des BSP von 18% in 2017 ansteigen. Das ist der „Bandwurm“, von dem Warren Buffett spricht. Und der frisst sich schon seit den 1960er Jahren durch.

Warum aber die Kosten so überproportional steigen, darüber gehen die Ansichten auseinander. Doch diese Ansichten sind jeweils von Interessen geleitet und oft an allem orientiert, nur nicht an den wirklichen Ursachen, denn die zielen auf das Herz des amerikanischen Kapitalismus. Es ist der mangelnde Wettbewerb, denn die Schattenseite der zahlreichen schlagzeilen- und gewinnträchtigen Fusionen und Übernahmen im Healthcare Segment ist zwangsläufig, dass es immer weniger und dafür immer grössere Anbieter gibt. Das gilt für Distributoren, Hersteller, Versicherer und auch Hospitalketten. Wo jedoch das Primat der Profitmaximierung gilt, führen weniger Anbieter zu Oligopolstrukturen mit echten oder indirekt arrangierten Preisabsprachen.

Irrational hohe Gesundheitskosten in den USA vs. Schweiz und Australien

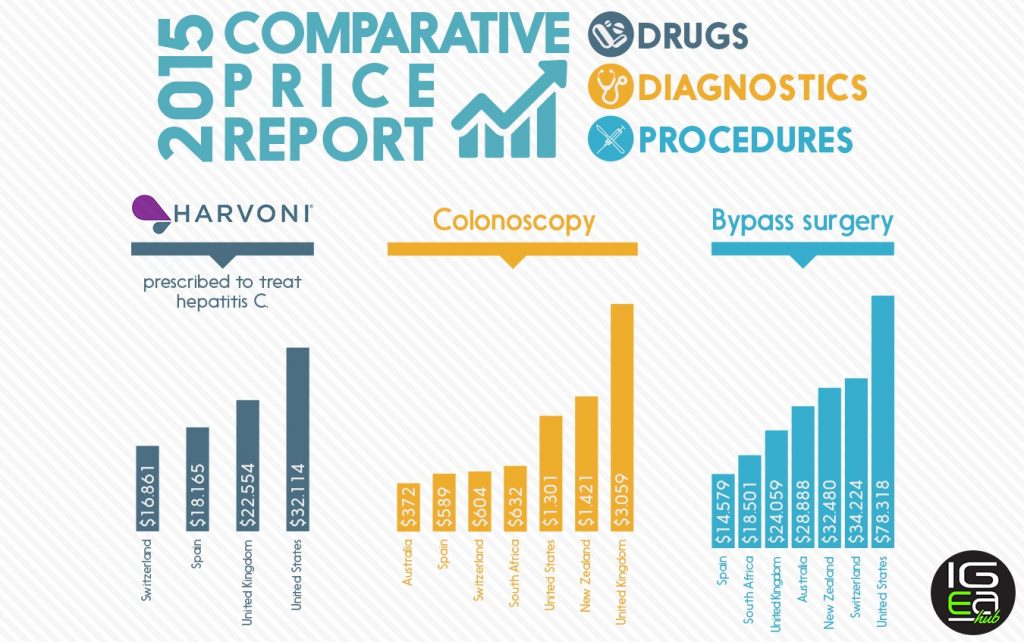

Und so wird im internationalen Vergleich ausgesuchter Produkte, Untersuchungsdienstleistungen oder standardisierter Operationen schnell klar, dass die exorbitanten Gewinne der amerikanischen Player für die hohen Kosten pro Einheit verantwortlich sind, die oft bei einem Vielfachen derer von Vergleichsländern liegen.

Eine Magnetresonanztomographie kostete 2015 in der Schweiz durchschnittlich 503 USD, in Australien 215 USD und in den USA 1’119 USD. Das Krebsmedikament Avastin (400 mg, durchschnittliche Monatsdosierung) kostet in UK 470 USD, in der Schweiz 1’752 USD und in den USA 3’930 USD. Eine Bypass-Operation liegt in Spanien bei 14’579 USD, in der Schweiz bei 34’224 USD und in den USA bei 78’318 USD, jeweils durchschnittlich. Aber während in allen Ländern ausser den USA die Bandbreite um den Durchschnittswert überschaubar bleibt, zeigen sich dort extreme Werte auf beiden Seiten. So kann eine Bypass-Operation in den USA auch nur 50’000 USD kosten oder aber 161’000 USD. Ähnliche Bandbreiten weisen auch Avastin und die Magnetresonanztomographie auf.

Warum M&A zu Oligopolen und Preisdiktaten führt

Mehr oder weniger zieht sich dieses Muster durch nahezu alle Bereiche der Gesundheitswirtschaft. Was in Europa weniger im Blickfeld ist, sind die Folgen der zahlreichen Fusionen und Übernahmen bei Klinikketten. Eine 2016 veröffentlichte Studie zeigt unmissverständlich, dass Zusammenschlüsse in derselben geografischen Region den Wettbewerb signifikant reduzieren und zu kurzfristigen Kostensteigerungen von 6% bis 10% führen. Zusammenschlüsse von Klinikunternehmen in unterschiedlichen Regionen zeigen diesen Preiseffekt nicht, da der Wettbewerb dadurch nicht beeinträchtigt wird. Zu beachten ist, dass die Versicherer Verträge mit bestimmten Hospitalketten abschliessen und die Versicherten dann nur in deren Kliniken behandelt werden können. Bei Zusammenschlüssen von Klinikgesellschaften geht es dann für die Versicherungen um grosse Volumina, denn die neue und grössere Klinikgesellschaft hat dann mehr Verhandlungsmacht und setzt ihre Preiserhöhungen durch – oder wechselt. Die Versicherer ihrerseits legen die so begründeten Kostensteigerungen auf die Versicherten um, was wiederum die Prämiensteigerungen bei den Privatversicherten von jährlich 5% und mehr erklärt.

Unter den fünf grössten Versicherern gab es in der letzten Zeit zwei versuchte Mega-Merger, die jedoch trotz aller Lobby-Arbeit von den Gerichten blockiert wurden. Cigna und Anthem kamen in dem geplanten 53 Mrd. USD Merger doch nicht zusammen, da die Auflagen das Unterfangen unwirtschaftlich machen würden. Der Deal Aetna und Humana im Wert von 37 Mrd. USD wurde vom Gericht blockiert, da er den Wettbewerb reduzieren würde. Beide geplanten Übernahmen wurden im Februar 2017 durch die Gerichte zu Fall gebracht.

Die Pharma-Industrie steht sehr viel stärker in der Kritik, da die Industrie, wie zuvor aufgezeigt, teilweise geradezu skandalöse Preise und Preiserhöhungen durchsetzt. Hier liegt die durchschnittliche jährliche Inflation bei 6,3%, also deutlich über der Healthcare-Inflation. Allerdings machen die Kosten für Medikamente nur einen niedrigen zweistelligen Prozentsatz der Healthcare-Kosten insgesamt aus, so dass die Pharma-Industrie zu Unrecht zum, wie es scheint, einzigen Prügelknaben erkoren wurde.

Im abschliessenden Teil III unserer Serie soll der Versuch einer vorläufigen Evaluierung des Trump-Effektes auf das US Healthcare-System sowie der Gemeinschaftsinitiative von Amazon, Berkshire Hathaway und JPM und möglicher Auswirkungen auf die Börsen unternommen werden.