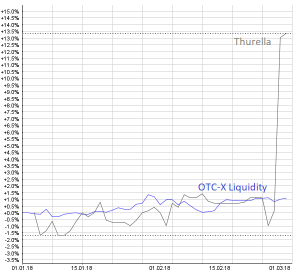

Der OTC-X Liquidity-Index legte in den vergangenen vier Wochen zwar um 0.1% minimal zu, doch die Umsätze im Monat Februar gingen markant zurück. In ihrem Marktbericht schreibt die BEKB, dass der Monatsumsatz mit 10,7 Mio. CHF deutlich weniger als im Februar 2017 ausmacht. Vor einem Jahr lag der Monatsumsatz bei 19,1 Mio. CHF, im Januar 2018 waren es auch schon schwächere 13,7 Mio. CHF. Ist damit die „Goldene Ära“, die der OTC-X in der jüngeren Vergangenheit erfuhr, etwa schon wieder zu Ende?

Das bleibt abzuwarten, denn nach den über einen Zeitraum von bestimmt 18 Monaten weit überdurchschnittlichen ausserbörslichen Aktienumsätzen ist auch eine Rückkehr zum Mittelwert nicht weiter überraschend, sondern war vielmehr zu erwarten. Einstweilen zeigen die repräsentativen OTC-X Indizes jedenfalls eine hohe Resistenz gegen die Schwächeanfälle der amerikanischen Aktienmärkte, die auch die europäischen Märkte in Mitleidenschaft ziehen. Ein Faktor ist, dass die OTC-X-Aktien eher binnenorientiert sind und von US-Importzöllen auf Stahl und Aluminium, den viertelprozentigen Leitzinserhöhungen durch die FED und anderen internationalen Einflüssen weniger betroffen sind als die global aktiven Unternehmen des SPI.

Orior kauft 65% der Thurella-Aktien

Das Thema des Monats für den Bericht zum OTC-Musterdepot ist jedoch die gerade einen Tag vor dem Stichtag bekannt gegebene Übernahme der 65%-Mehrheit an Thurella durch den börsenkotierten Nahrungsmittelkonzern Orior. Die Grossaktionäre, namentlich der wohlbekannte Nebenwerte-Finanzinvestor Nebag, haben ihre Aktien zu 150 CHF an Orior verkauft. Dasselbe Angebot soll nun vom 26. März bis 24. April den freien Aktionären in einem Angebotsprospekt unterbreitet werden, die Nachfrist soll vom 26. April bis 11. Mai laufen. An der ordentlichen GV, die für den 26. April anberaumt ist, soll zudem der Beschluss gefasst werden, die üblichen 2 CHF Dividende an die Aktionäre auszuschütten, was von den 150 CHF Kaufpreis, laut Angebot, in Abzug zu bringen ist. Die Konditionen für die freien Aktionäre sind gleich denen für die Grossaktionäre. Die nicht betriebsnotwendigen Liegenschaften, d.h. das Areal in Egnach, werden vor der Transaktion abgespalten, in eine AG eingebracht und an die Thurella-Aktionäre als Sachdividende verteilt.

Was ist die Thurella Immobilien AG wert?

Die Aktie von Thurella sprang von zuvor 144 CHF in der Spitze auf 167 CHF, zuletzt wurden 162 CHF bezahlt. Die Rechnung geht also so: 148 CHF Cash + 2 CHF Dividende + eine Aktie der Newco, die das Areal in Egnach besitzt. Da Thurella wenig zu dem Areal, dem Stand der Verhandlungen über eine Umnutzung, den Verkehrswert, geplante Investitionsvolumina usw. veröffentlicht hat, lässt sich nun trefflich spekulieren, was die Aktie der Thurella Immobilien AG wohl für einen Preis haben sollte. Bekannt gegeben wurde lediglich, dass die „abzuspaltende Immobiliengesellschaft je nach Erfolg des Projektfortschritts einen Wert zwischen einem mittleren einstelligen und einem tiefen zweistelligen Betrag in Millionen Franken aufweisen dürfte„. Nach dem aktuellen Preis der Thurella-Aktie zu urteilen, halten die Marktteilnehmer 14-19 CHF für angemessen. Das ergibt überschlägig ca. 6-8 Mio. CHF Gesamtwert oder 9%-12% des aktuellen Unternehmenswertes. Bedenkt man die schwieriger werdende Lage am Immobilienmarkt in der Schweiz und dass Egnach nicht der Nabel der Welt ist, erscheinen Schätzungen, die bis zu 25 Mio. CHF für das Egnacher Areal reichen, reichlich überzogen.

Best Price – mitnichten

Und der Unternehmenswert von Thurella beträgt am 2. März gerade 65 Mio. CHF! Das ist zwar nach den relevanten analytischen Kennziffern durchaus ambitioniert zu nennen, und bestimmt haben sich Verwaltungsrat und Grossaktionäre einiges dabei gedacht, und auch die meisten freien Aktionäre werden wohl zufrieden sein mit ihrer Performance – aber es ist ganz bestimmt nicht der bestmögliche Preis für eine Marke mit einem so aussergewöhnlich hohen Bekanntheitsgrad, der weit über die Grenzen der Schweiz hinausreicht und bei den Konsumente so stark positiv und emotional besetzt ist!

Wert und Preis

Natürlich ist Thurella mit einem Jahresumsatz von wenig über 30 Mio. CHF so klein, dass es für grosse Konzerne kaum einen Unterschied macht, übrigens auch für den mittelgrossen Käufer Orior mit 585 Mio. CHF Jahresumsatz, doch für einen Finanzunternehmer mit Vision und Beziehungen zu grossen Einzelhändlern und Distributoren sowie Fantasie und einem Gespür für Marketing sieht die Sache wohl ganz anders aus. Gemessen an anderen Transaktionen im Bereich innovative Getränke erscheint der Preis für die Marken von Thurella entschieden zu niedrig.

Welche Wünsche kann der „Wunschpartner“ erfüllen?

Zwar reden alle beteiligten Entscheidungsträger von „Wunschpartner“, doch bei genauer Analyse der Transaktion werden tatsächlich kaum Synergien oder eine Verbesserung der Voraussetzungen für zukünftig höhere Wachstumsraten bei Thurella erkennbar. Orior ist im Getränkemarkt bisher gar nicht aktiv und hat keine Vertriebskanäle in dem doch sehr nach eigenen Regeln funktionierenden Markt. Orior will zu einem Nahrungsmittel- und Getränkekonzern werden, doch welche sonstigen Getränkehersteller können überhaupt akquiriert werden? Wenn es eine Lektion aus den „Cola-Wars“ und anderen Episoden des weitgehend oligopolisierten Getränkemarktes gibt, dann ist es doch die, dass einzig Grösse und Macht über die Regale zählt. Und genau diese hatte weder Thurella – noch hat sie jetzt Orior.

Die Analyse des Zahlenwerks kann getrost den Banken und ihren Analysten überlassen werden, denn eigentlich ist diese Übernahme eine Angelegenheit von Preis und Wert bzw. deren Diskrepanz! Der Value ist auf der gegebenen Preisbasis viel höher als der Preis, d.h., die Käufer machen ein Schnäppchen. Bisher werden von Orior in der Aussendarstellung auch nur die hervorragenden Marketingmaterialien von Thurella eingesetzt, aber zu Integration, Wachstumsinitiativen oder strategischen Zielsetzungen ist bestenfalls Vages zu lesen.

Ein „Natural Fit“ – wirklich?

Tatsächlich liesse sich sogar mühelos der „Case“ darstellen, dass der Deal value-destroying ist. Denn was versteht ein Fleischverarbeiter vom bio-organischen Markt? Das Convenience-Food ist in Plastik verpackt, das Fleisch mit Chemikalien haltbar gemacht, die verarbeiteten Tiere leben meist nicht artgerecht, werden industriell abgeschlachtet und sind mit Hormonen und Antibiotika vollgepumpt. Die Gefahr ist doch eher, dass die saubere und weitgehend intakte Welt von Thurella in den Konzernstrukturen und -prozessen verloren geht und somit auch der Sympathiebonus, den die Konsumenten mit Bewusstsein Thurella entgegenbringen. Die Ausnahme wäre, wenn es sich um einen „Reverse Take-over“ handeln sollte; doch damit ist wohl kaum zu rechnen. Selbst wenn das Thurella-Management eine gewisse Eigenständigkeit bei Orior behält, so ist es doch am Ende höchst unwahrscheinlich, dass ein traditioneller Fleischkonzern auf Management-Ebene und bei den Grossaktionären nun plötzlich ganzheitliche Ziele verfolgt, an die Würde der Tiere denkt und die Entscheidungsträger Veganer werden.

Was tun?

Für den Moment bleibt die Thurella-Position im Musterdepot bestehen. Ohne signifikante Nachbesserung des Angebots ist aus aktueller Sicht ein Verkauf unwahrscheinlich. Denn im Grunde geht es hier doch nicht um das Vielfache des Gewinns oder den Massstab EV/EBITDA, sondern angesichts der Strahlkraft der Marke um den „Replacement Value“, also was es kosten würde, ein gleichwertiges Thurella-Äquivalent aufzubauen. Und das wäre bestimmt sehr viel mehr als 60 Mio. CHF! Das wird jeder Unternehmer im Getränkebereich bestätigen.

Weleda mit ersten Zahlen

Erfreuliche erste Zahlen gab das Naturkosmetik-Unternehmen Weleda im Februar bekannt. Demnach übertraf der Umsatz erstmals die 400-Mio.-Euro-Grenze. Das Wachstum kam mit 4.2% vor allem aus dem Bereich Naturkosmetik. Die PS von Weleda treten allerdings trotz der erfreulichen Zahlen auf der Stelle. Offenbar warten die Anleger die Vorlage des detaillierten Jahresberichts ab, um die weitere Entwicklung beurteilen zu können.

Abgesehen von einem aktuellen Interview mit dem Management von Cendres + Méteaux auf schweizeraktien.net gab es bei den Portfoliounternehmen des OTC-Musterdepots kaum Neues. Die Performance liegt nun bei 95,6% seit Auflage im Januar 2015. Der Vergleichswert, der OTC-X Liquidity-Index, ist in diesem Zeitraum um 24,1% gestiegen.

| Unternehmen | Kaufkurs | aktueller Kurs | Stück | in CHF | Performance |

| Bondpartners | 916.67 | 950 | 15 | 14250 | 3.60% |

| Biella | 4075 | 4500 | 3 | 13500 | 11.20% |

| WWZ | 13800 | 14975 | 1 | 14975 | 8.50% |

| SSE Holding | 3100 | 3000 | 3 | 9000 | -3.20% |

| Thurella | 100.63 | 162 | 160 | 25920 | 61.00% |

| Weleda | 2950 | 3425 | 4 | 13700 | 16.10% |

| Holdigaz | 203 | 204 | 70 | 14280 | 0.50% |

| Espace Real Estate | 148.9 | 146 | 110 | 16060 | -1.90% |

| Rapid Holding | 437 | 550 | 35 | 19250 | 25.90% |

| Cendres+Métaux | 7166.7 | 9000 | 2 | 18000 | 25.60% |

| Stadtcasino Baden | 489 | 490 | 20 | 9800 | 0.20% |

| 168735 | |||||

| Cash | 30127 | ||||

| Performance gesamt | 198862 | 95.60% | |||

| BEKB Liquidity Index | 965.6 | 1198.54 | 24.10% | ||

| Start: 6.1.15, Start fiktiv mit 101’673 CHF; Stand: 2.03.18 | |||||