Die La Goule SA musste im 2017 einen deutlichen Rückgang der im eigenen Wasserkraftwerk produzierten Energiemenge um fast einen Drittel auf noch 17.1 GWh (Gigawattstunden) verbuchen. Nach einem historisch tiefen Wert im Januar von nur 0.45 GWh fielen auch die Sommermonate schwach aus. Lediglich im November und Dezember konnten 5 GWh produziert werden, wie die Gesellschaft im neuesten Geschäftsbericht informiert. Die historisch tiefe Eigenproduktion führte denn auch dazu, dass die Gesellschaft bei einer nahezu unveränderten Stromverkaufsmenge von 126.1 GWh deutlich mehr Strom von der BKW AG, die zeitgleich Hauptaktionär der la Goule ist, zukaufen musste. Hierfür musste die Gesellschaft denn auch wegen der im letzten Jahr wieder leicht gestiegenen Strompreise tiefer in die Tasche greifen.

Höhere Beschaffungskosten drücken auf die Marge

Im vergangenen Jahr konnte la Goule die Konzerneinnahmen dank der Nebenerträge leicht um 0.9% auf 25.5 Mio. CHF ausweiten. Allerdings gingen die Einnahmen aus den Stromverkäufen, der Haupteinnahmequelle von La Goule, wegen der leicht gesunkenen Verkaufsmenge und der tiefen Preise um 1.2% auf 21.4 Mio. CHF zurück. Auf tiefem Niveau deutlich zulegen konnte die Gesellschaft hingegen bei den Aufträgen von Dritten, die um 0.5 Mio. CHF auf 2.6 Mio. CHF avancierten. Hierin enthalten sind die Einnahmen aus dem Installationsgeschäft. La Goule hat vor drei Jahren begonnen, eigene Kunden und Dritte bei der Installation von Solaranlagen zu unterstützen. Hierbei kann die Gesellschaft auf das Wissen im BKW-Konzern zurückgreifen. Auf der Kostenseite schlugen sich die im Verlauf des Jahres angestiegenen Energiepreise negativ nieder. Zusammen mit den höheren Stromeinkaufsmengen führte dies zu einem Plus des Beschaffungsaufwands um 0.3 Mio. CHF respektive plus 3.4% auf 11.3 Mio. CHF. Massiv höher fielen auch die Aufwendungen für Drittleistungen mit 3.6 Mio. CHF nach 2.6 Mio. CHF im Vorjahr aus. Das Plus steht im Zusammenhang mit den Aktivitäten im Photovoltaikgeschäft. Hingegen konnten die Personalkosten um 0.1 Mio. CHF auf 4.3 Mio. CHF reduziert werden. Auch die übrigen Kosten gingen um 0.2 Mio. CHF auf 2.5 Mio. CHF zurück. Dennoch musste La Goule einen Rückgang des Betriebsgewinns vor Abschreibungen um 17.4% respektive um 0.8 Mio. CHF auf 3.7 Mio. CHF verbuchen. Die Sachabschreibungen stiegen wegen zusätzlicher Investitionen in die Regulierung der Nutzwassermenge des Wasserkraftwerks am Doubs um 0.4 Mio. CHF auf 1.8 Mio. CHF an. So fiel das EBIT deutlich um 38.8% auf 1.9 Mio. CHF. Positiv auf den Reingewinn wirkte sich der Wegfall der ausserordentlichen Belastungen von 2.4 Mio. CHF, welche die Rechnung des Vorjahres belasteten, aus. Diese Aufwendungen standen im Zusammenhang mit der Sanierung und dem anschliessenden Wechsel der Pensionskasse. Nach ausserordentlichen Aufwendungen von 2.4 Mio. CHF im Vorjahr konnten im 2017 Einnahmen von 0.3 Mio. CHF aus dem Wechsel erzielt werden. Dieser verlief den Darstellungen des Geschäftsberichts zufolge erfolgreich. Unter dem Strich resultierte so ein beachtlicher Anstieg des Reingewinns auf 1.9 Mio. CHF nach 0.5 Mio. CHF im Vorjahr. Die Aktionäre erhalten eine gegenüber dem Vorjahr unveränderte Dividende von 90 CHF pro Aktie.

Die Geschäftszahlen der La Goule für 2017 fallen eher enttäuschend aus. Es ist allerdings zu beachten, dass, wie in der Vergangenheit, eine komplette Analyse der Zahlen nur sehr schwer möglich ist, da die Gesellschaft zulasten der Erfolgsrechnung Rückstellungen bildet. Immerhin weist die Gesellschaft im Geschäftsbericht offen darauf hin. Im Berichtsjahr wurden etwa die langfristigen Rückstellungen um 1.3 Mio. CHF aufgestockt. Hingegen gingen die kurzfristigen Rückstellungen, bei denen es sich zumindest teilweise um Kundenvorauszahlungen handeln dürfte, deutlich von 6.5 Mio. CHF im Vorjahr auf 3.9 Mio. CHF zurück. Ebenfalls nicht unwahrscheinlich ist, dass ein Teil der Investitionen im Berichtsjahr aus der Auflösung dieser Rückstellungen finanziert wurde.

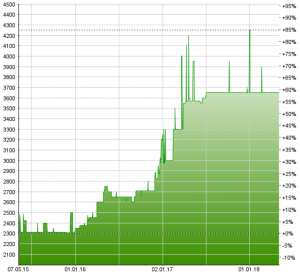

Die Aktien von La Goule werden auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. Auf der Basis des letztbezahlten Kurses von 3’900 CHF weisen die Aktien eine zumindest im aktuellen Tiefzinsumfeld durchschnittliche Dividendenrendite von 2.3% auf. Indessen erscheint das KGV auf der Basis des ausgewiesenen Reingewinns mit knapp 30 teuer bewertet. Sofern man zum Reingewinn die Bildung der langfristigen Rückstellungen hinzuaddiert, lässt sich ein KGV von gut 17 ermitteln, das indessen auch nicht als günstig angesehen werden kann. Inwieweit der Gewinn noch höher ausfällt, lässt sich nicht abschliessend bestimmen. Ebenso stellt sich die Situation beim ausgewiesenen Buchwert dar, der nur eine geringe Aussagekraft haben dürfte. Der Wert von 830 CHF ist sehr tief und reflektiert keinesfalls den wahren inneren Wert der Papiere. Unter Berücksichtigung der langfristigen Rückstellungen lässt sich ein innerer Wert von gut 2’500 CHF ermitteln. Angesichts der hohen Abschreibungen auf die Sachanlagen dürfte der effektive Substanzwert noch massiv höher liegen.

Es dürfte allerdings für den Privatanleger kaum möglich sein, den Substanzwert der Titel je zu realisieren. Allerdings bestehen nicht ganz unbegründete Hoffnungen auf die Ausschüttung einer hohen Sonderdividende. Dies dürfte besonders dann der Fall sein, wenn sich abzeichnet, dass ein Neubau des Wasserkraftwerks infolge der zu strikten regulatorischen Einschränkungen und der anhaltend tiefen Strompreise keine valable Option darstellt. In diesem Fall dürfte eine hohe Sonderausschüttung anstehen. Bis zu diesem Zeitpunkt ist mit einer zumindest konstanten Ausschüttung zu rechnen. Dies macht die Papiere vor allem als Ersatz für Obligationen, die aktuell nahezu keine Rendite aufweisen, interessant. Deutliche Kursrückgänge erscheinen zumindest langfristig als wenig wahrscheinlich. Allerdings könnte der Verkauf eines kleineren Aktienpakets aufgrund der geringen Handelsvolumen zu einem Kursminus führen.