„Gewalt birgt immer ein Element der Verzweiflung.“ Thomas Mann, 1875-1955, Schriftsteller und Emigrant

Obwohl sich der Crash in der Türkei seit langem angekündigt hat und in mehreren Schüben erfolgte, sind die Marktteilnehmer erst jetzt richtig aufgewacht. Dominoeffekte sind nicht nur bei Emerging-Market-Währungen zu beobachten, sondern auch bei europäischen Banken. Die Schweiz hat dagegen zwar kaum Kredite am Bosporus ausstehen, doch für das Hartwährungsland schlechthin ist die Krise durch erneute massive Kapitalzuflüsse und damit Aufwärtsdruck beim Franken zu spüren.

Neuer Aufwärtsschub für Franken

Damit scheint die kurze Phase mit einem tendenziell leichteren Franken während des ersten Halbjahres bereits wieder beendet. Die Verwerfungen haben den Euro bis unter 1,14 USD und 1,14 CHF gedrückt. Die Türkische Lira war innerhalb kürzester Zeit um weitere 25% gefallen. Im letzten Jahr hat sich der Wert der Währung gegenüber dem Dollar mehr als halbiert.

Erdogan spielt Krise herunter

Im Juli erreichte die Inflationsrate in der Türkei 15,9%, doch Erdogan beschwichtigt und erklärt, dass es gar keine Krise gibt. Der Absturz der Währung sei auf einen internationalen Wirtschaftskrieg gegen die Türkei zurückzuführen. Die Bürger forderte Erdogan explizit auf, USD, Euro, sonstige Währungen und Gold jetzt gegen Lira einzutauschen – als Erfüllung der patriotischen Pflicht, sozusagen. Doch der Aufruf verhallte. Mittlerweile hat Erdogan schon wieder neue Schuldige ausgemacht: Digital-Terroristen in den Sozialen Netzwerken!

Prognostizierter Türkei-Crash kommt nicht überraschend

Die Krise und insbesondere der Absturz der Währung kommen für Leser der Macro Perspective keineswegs überraschend. Auf die inkompetente Wirtschafts- und Finanzpolitik war schon vor Jahren hingewiesen worden. Auf die totalitären und repressiven Tendenzen ebenfalls. Dieses Jahr gewann die Talfahrt der Währung und die Kapitalflucht an Tempo, weil die erweiterte Machtfülle des Präsidenten, dessen Paranoia und Einmischung in die Notenbankpolitik sowie die blankem Nepotismus folgende Ernennung seines Schwiegersohns zum Finanzminister nach der Wahl vom 24. Juni auch für politisch oft blinde Anleger erkennbar deutliche Züge eines Cäsarenwahns trägt, an dessen Ende der totale Ruin stehen wird.

Die Auswirkungen des Protektionismus

Der Zuspitzung der Krise in der vergangenen Woche voraus ging die Anhebung der US-Zölle auf Stahl und Aluminium aus der Türkei durch Trump auf 50% bzw. 20%, da die währungsbedingt tiefen Exportpreise amerikanische Anbieter auf deren Heimatmarkt unterminieren. Das zeigt, welche bedeutende Auswirkungen Verwerfungen an den Devisenmärkten auf die Realwirtschaft haben. Es zeigt aber auch, dass competitive devaluation keinen Wettbewerbsvorteil mehr bringen muss, wenn in den Exportmärkten zum Schutz der jeweils eigenen Industrien Zölle erhoben werden, die den Währungsvorteil der Exporteure eliminieren.

Destruktive Mechanismen am Werk

In einem Zeitalter der Antiglobalisierung, des Protektionismus und der Nationalismen gelten die liberalen Regeln der letzten Jahrzehnte immer weniger. Denn jetzt heisst es: America first, Italy first, Hungary first usw. Und das hat weitreichende Folgen. Der Türkei-Crash ist nur ein erster Fall-out und daher geeignet, um die Mechanismen zu offenbaren, die am Werk sind, wenn auf nationaler Ebene nur noch der kurzfristige eigene Vorteil gesucht wird.

Dominoeffekte rund um den Globus

Weniger im Rampenlicht stehend ist übrigens auch in Russland zu sehen, dass Währung und Börse u.a. wegen Sanktionen und Zöllen in einem ungebrochenen steilen Abwärtstrend sind. Inzwischen sind auch der argentinische Peso, der mexikanische Peso, der südafrikanische Rand und auch die indische Rupie sowie weitere Emerging-Market-Währungen infiziert. Doch für den Moment ist die Türkei das grössere Problem.

Türkische Unternehmen haben hohe Fremdwährungsverbindlichkeiten

Insgesamt haben Banken in der Türkei laut BIZ Fremdwährungskredite in Höhe von 148 Mrd. USD sowie 110 Mrd. Euro ausstehen. Somit ist das Land am Bosporus einer der grössten Schuldner unter den Emerging Markets. Der grössere Teil, ca. 120 Mrd. Euro, wird 2019 fällig. Die Kreditnehmer sind hauptsächlich Unternehmen. Wider Erwarten entfallen lediglich 21 Mrd. Euro auf deutsche Banken. Auch italienische Banken sind mit 17 Mrd. Euro vergleichsweise gering engagiert. Banken aus Frankreich haben dagegen 38 Mrd. Euro im Regen stehen und die aus Spanien sogar 83 Mrd. Euro. BBVA könnte ein schwerwiegendes Wertberichtigungsproblem bekommen. Ebenso UniCredit und BNP. Alle drei Banken sind auch mehrheitlich an türkischen Banken beteiligt.

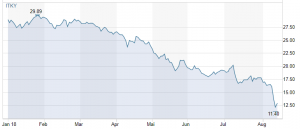

Türkei-ETF implodiert

Das börsengehandelte ETF iShares MSCI Turkey, das grösste Türkei ETF, fiel allein am vergangenen Freitag um über 20% in der Spitze. Seit Jahresbeginn summieren sich die Verluste inzwischen auf nahe 60%.

Vielfältige Ursachen für Krise

Das von Erdogans Schwiegersohn und Finanzminister angekündigte Notfallprogramm hat sich zwischenzeitlich als wirkungslos und damit als Luftnummer erwiesen. Vielleicht gelingt es Erdogan, seinen Wählern noch länger weiszumachen, dass die seiner Ansicht nach vom Ausland herbeigeführte Krise wieder vorbeigeht, doch die international agierenden Investoren legen andere Massstäbe an. Bei einer simplen finanzanalytischen Betrachtung sind die Fremdwährungsreserven der Türkei viel zu gering, um dem Zerfall der Lira entgegenzuwirken. Das ist eine Folge des dauerhaften Zahlungsbilanzdefizits, zuletzt in Höhe von immerhin 5% des BSP. Die Wirtschaft ist zwar stark gewachsen, doch war der Aufschwung überwiegend kreditfinanziert, auch weil Dollar- und Euro-Kredite als Folge der QE-Politik für lange Zeit sehr günstig zu haben waren. Um den Aufschwung weiter anzukurbeln und damit die Wählerschaft glücklich zu halten, hat Erdogan die Notenbank ihrer Unabhängigkeit beraubt und zuerst als Premier und jetzt als allmächtiger Präsident die Zinsen trotz Inflationsanstieg senken lassen. Erdogan hat sich selbst schon vor längerem lauthals zum „Gegner hoher Zinsen“ erklärt. Zinsen seien, so ein anderes Statement „die Mutter allen Übels“.

Glaubwürdigkeit bei Investoren verspielt

Zu den Konsequenzen der türkischen Variante der (staatlichen) Tiefzinspolitik gehört, dass der private Sektor – Unternehmen wie Konsumenten – exorbitant verschuldet ist. Das wiederum bedeutet, dass Zinserhöhungen, die über kurz oder lang nicht zu vermeiden sind, Insolvenzen und damit Abschreibungen auslösen werden. Da Erdogan stur an seiner idiosynkratischen Sichtweise festhält und die Glaubwürdigkeit bei den Anlegern ohnehin bereits verspielt ist, läuft alles auf eine weitere Zuspitzung der Krise – Absturz der Währung und Börse sowie Kapitalflucht – hinaus. Am Ende werden Kapitalverkehrskontrollen stehen und dann ein IWF-Hilfsprogramm, sofern der Präsident mit dem grössten Präsidentenpalast der Welt den Auflagen zustimmt. Tut er das nicht, ist eine chaotische und destruktive Entwicklung wie in Venezuela sehr wahrscheinlich. Oder kriegerische Aktivitäten, da die erneut den Nationalismus beschwören und ablenken.

Totalitäre Systeme mit ruinöser Bilanz

Das demokratische Korrektiv von Opposition, Gewaltenteilung, Presse kann in der Türkei nicht mehr funktionieren, weil Repression, Inhaftierung, Verbote und Gleichschaltung eine autokratische Herrschaftsstruktur installiert haben. Parallelen zum Ermächtigungsgesetz 1933 in Deutschland, dem alle Parteien ausser der SPD zugestimmt haben, drängen sich auf. Überhaupt scheint Erdogan vieles von dem von ihm verehrten Diktator Hitler gelernt zu haben – der Umweg von der Demokratie über die Präsidialrepublik zur Diktatur, Steuergeschenke für kinderreiche Familien, eine vom politischen Wohlwollen abhängige Plutokratie und Industrie, blanker Nationalismus, opportunistische Wechsel bei Pakten mit anderen Saaten, usw.

Aus „Erlösern“ werden apokalyptische Reiter

Das Beispiel Erdogan und Türkei zeigt ganz konkret, welche Motive die Populisten heute (wie damals) wirklich antreiben und wohin sie mit ihrem mangelnden wirtschaftlichen Sachverstand ihre Länder steuern. Dabei geht es allein um Macht, und meist sind auch psychopathologische Motive im Spiel wie die Selbsterhöhung als „Retter“ oder gar „Erlöser“ der Nation oder des Volkes. Der Blick ist auch immer nach hinten gerichtet, bei Putin und Trump, bei Orban und Salvini, dazu passt, dass ihre politischen Ansichten quasi religiös verklärt werden. Das macht die anachronistischen Botschaften irrational. Bei den vom wirtschaftlichen und technologischen Entwicklungstempo überforderten Wählern trifft das scheinbar ins Schwarze. Putin beispielsweise hat sich des Erbes der grossen Sowjetunion entledigt und spielt unverhohlen die zaristische Karte, lässt sich von der orthodoxen Kirche segnen und sorgt mit dem weltpolitischen Revirement wenigstens dafür, dass sich die Russen wieder gross fühlen können. Trump versucht es ähnlich: „Make America great again“. Allen Autokraten gemein ist die Missachtung demokratischer Werte und Verfahren sowie die Feindschaft gegen Intellektuelle, Künstler, Wissenschaftler und insbesondere freie Medien. Alle bedienen sich der Propaganda, der Verfälschung der Wirklichkeit und der gefälligen Medien, um „alternative“ Erklärungen und Sichtweisen zu etablieren. Und alle sind insofern faschistisch, als sie über keine eigentliche Ideologie verfügen, sondern vielmehr allein dadurch ihre Identität konstituieren, indem sie Minoritäten ausgrenzen und für alles Übel verantwortlich machen. Damit wird an Ressentiments appelliert, die die niederen Instinkte des nach humanistischen Prinzipien wenig gebildeten Volkes erweckten.

Facebook – Fall-out der Cambridge-Analytica-Affäre

In diesem Zusammenhang war u.a. auf die Machenschaften der Populisten diesseits und jenseits des Atlantiks in der Macro Perspective zu Cambridge Analytica und auch Facebook hingewiesen worden. Inzwischen ist Cambridge Analytica aufgelöst, und wenn schon nicht die Medien ihrer Rolle zur Aufklärung auch nur annähernd gerecht werden, so hat zumindest die EU Massnahmen auf den Weg gebracht, um Wahlmanipulationen über digitale Medien und Datenmissbrauch aufzuspüren und unmöglich zu machen. In den USA sind die Wahlmanipulationen durch die Russen inzwischen sehr zum Missfallen des Präsidenten ein tägliches Thema, denn Sonderermittler Mueller hat Anklage gegen Russen erhoben, und Russland wurde deshalb mit weiteren Sanktionen belegt.

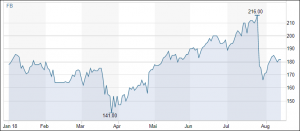

Höchster Market-Cap-Verlust an einem Tag

Bei Facebook ist sogar ein Paradigmenwechsel im Gang. Der Schaden für die Reputation durch die Verwicklung in den Cambridge Analytica-Skandal hat viele Nutzer dazu veranlasst, ihre Konten zu schliessen oder den Gebrauch drastisch zu reduzieren. In Europa kam es zuletzt sogar zu Verlusten bei den Nutzerzahlen, wozu allerdings auch die Einführung der neuen strengeren Datenschutzgesetzgebung beitrug. Die gesamte Problematik kam an dem Tag zum Ausdruck, an dem Facebook die letzten Quartalszahlen publizierte. Der schon zuvor abgesackte Aktienkurs fiel ins Bodenlose. Die 120 Mrd. USD Marktkapitalisierung, die an diesem Tag verloren wurden, führten für viele Investoren zu einer bösen Überraschung.

Erneuter Sinneswandel bei den Briten

Unterdessen zeigen die jüngsten Umfragen bei den Briten, dass aktuell eine klare Mehrheit für den Verbleib in der EU ist. Der Sinneswandel hat wesentlich mit den Enthüllungen über die Medienkampagnen der Brexit-Befürworter zu tun, wie diese durchgeführt wurden, wer sie finanziert hat, welche Gesetze übertreten wurden und dergleichen mehr.

Nicht tragfähiger globaler Schuldenberg

Die Schuldenproblematik in nahezu allen relevanten Ländern ist seit 2008 weiter angewachsen. Mal sind es die Banken, mal die Konsumenten oder die Unternehmen oder die Staaten. Oft sind es ungesunde Mischungen. Wie die Finanzkrise auch überaus deutlich gezeigt hat, werden Banken und Unternehmen, wenn sie nur ausreichend systemrelevant sind, von den Staaten gerettet, so dass alles ineinander verwoben ist und abgesehen von der Segmentbetrachtung auch die Gesamtverschuldung sehr wohl aussagekräftig ist.

Das Zombi-Risiko

Kritische Punkte sind fast überall zu erkennen: Weitere Krisen könnten von anderen Emerging Markets ausgehen, da abstürzende Währungen den Zinsdienst und die Tilgung von Fremdwährungskrediten verteuern und viele Schuldner überfordern könnten. Weiterhin überschuldete Konsumenten in den USA, UK und weiten Teilen Europas. Im Übrigen hat der von Trump vom Zaun gebrochene Handelskrieg zu einer Baisse bei vielen Rohstoffen geführt, was die Förder- und Exportländer schwer trifft. Nicht zuletzt hat die andauernde Tiefzinsphase zur Entstehung zahlreicher Zombi-Unternehmen und -Banken geführt, die ihre Insolvenz bisher nur dank der künstlich tiefen Zinsen vermeiden konnten. Darunter sind speziell in China viele Staatsunternehmen. Steigen die Zinsen, weil die Investoren aufwachen und eine höhere Kompensation für die Risiken verlangen, dürfte eine Pleitewelle kaum zu vermeiden sein.

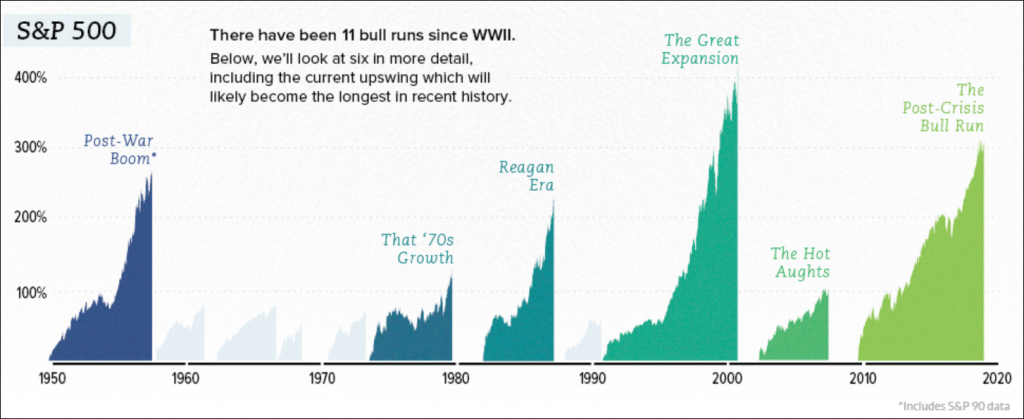

Längster Bullenmarkt der Geschichte

Unterdessen ist der Bullenmarkt an den US-Börsen auf dem besten Weg, die bisher längste Hausse der Geschichte im Laufe des Monats August zu übertrumpfen. Anlass zur Wachsamkeit bieten allerdings mehrere Schwächesignale des Marktes. Besonders bedenklich ist, dass die Hausse von immer weniger Aktien getragen wird. Die Anzahl der neuen Höchstkurse ist scharf rückläufig. Bisher haben die FAANG-Aktien mit ihrer hohen Gewichtung in den Indizes den Aufschwung angeführt. Doch zuletzt sind gleich zwei Titel aus dieser Rolle herausgefallen. Facebook wie bereits beschrieben und auch Netflix, nachdem die jüngst veröffentlichten Zahlen und der Ausblick eine Abschwächung des Wachstums anzeigen.

Extreme Bewertungskennzahlen raten zur Vorsicht

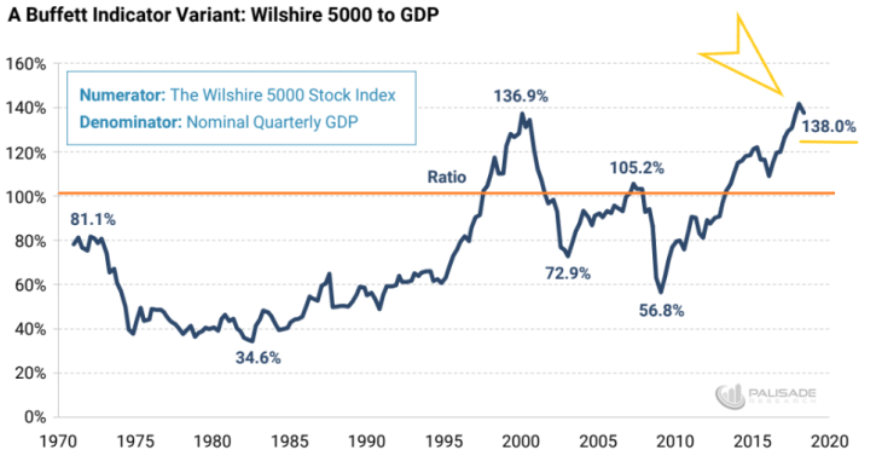

Abgesehen davon mahnen auch die Bewertungskennzahlen, die nicht manipulierbar sind, zur Vorsicht. So beträgt die Market Cap des besonders breit gefassten Wilshire 5000 Index 138% des US-BIP – und liegt damit auf einem Allzeithoch. Warren Buffett ist bekannt dafür, dieser Verhältniskennzahl mehr Gewicht als allen anderen einzuräumen. Da Buffett keine preiswerten Investments mehr findet, steigt die Cash-Position bei Berkshire ständig an. Ähnlich verhält es sich mit dem Verhältnis US-Market Cap vs. Sales, das mit 2,3x ebenfalls auf Rekordhöhe liegt.

Wähler und Politiker, aber auch Investoren sollten besser Thomas Manns Ratschlag beherzigen:“Eine schmerzliche Wahrheit ist besser als eine Lüge.“

ordnung und die Kristallkugel Börse")

Mit dem Buffett Indikator ist das so eine Sache. Falls man diesen heranzieht, sollte man vor allem in Russland (und China) investieren, da dort der Indikator extrem tief ist.

Ich gehe auch davon aus, dass der Indikator für die Türkei unterdessen sehr tief ist (Diese Daten habe ich aber nicht). Der MSCI Turkey weist nämlich ein P/E von 7, P/E Fwd von 6 und P/B von 1.1. aus.

Längster Bullenmarkt in der Geschichte: Ja, das trifft zu. Aber nur für die USA. In Griechenland war z.B. der längste Bärenmarkt in der Geschichte.