Die Basler Kantonalbank (BKB) will ihre bisherige Beteiligung an der Bank Cler von 75,8% auf 100% erhöhen. Dabei soll die Bank Cler als selbständige Tochtergesellschaft erhalten bleiben. Der Verwaltungsrat der Bank Cler rät den Aktionären, das Angebot der Basler Kantonalbank anzunehmen und ihre Bank-Cler-Aktien für 52 CHF anzudienen. Die Angebotsfrist wird voraussichtlich morgen beginnen und am 13. September 2018 enden.

Den Preis von 52 CHF pro Aktie hält Cler-Aktionär Samuel Angehrn für zu tief. Er hat deshalb im Juni den AktionärsVerein gegründet, dem nach eigenen Angaben bereits einige Dutzend Cler-Aktionäre beigetreten sind.

Herr Angehrn, Sie halten das Angebot von 52 Franken, das die Basler Kantonalbank den Aktionären der Bank Cler zur Übernahme der Aktien gemacht hat, für zu niedrig. Warum?

Der ausgewiesene innere Wert einer Bank-Cler-Aktie liegt bei rund 72 CHF. Die Aktiven der Bank Cler bestehen primär aus Hypothekarforderungen (84%), flüssigen Mitteln (10%) sowie Forderungen gegenüber Kunden/Banken (3%). Die Aktiven sind werthaltig und könnten veräussert werden. Es befindet sich kein Goodwill in der Bilanz, im Gegenteil: Im Geschäftsjahr 2017 wurden viele Zukunftsinvestitionen getätigt, diese wurden jedoch nicht aktiviert, sondern im Umfang von 47 Mio. CHF der Erfolgsrechnung belastet. Die Bank Cler und die Basler Kantonalbank weisen in ihren Bilanzen einer Aktie der Bank Cler einen Wert von rund 72 CHF zu. Bei der beabsichtigten Übernahme zu einem Preis von 52 CHF pro Aktie möchte die Basler Kantonalbank auf Kosten der Publikumsaktionäre einen Zusatzgewinn in der Höhe von CHF 80 Mio einstreichen.

Was wäre der angemessene Preis für eine Cler-Aktie?

Durch die gesetzlich verankerten Prinzipien der Vorsicht und des Niederstwertes entstehen in den Bilanzen stille Reserven. Ausserdem wäre es sachgerecht, Zukunftsinvestitionen nicht der Erfolgsrechnung zu belasten, sondern zu aktivieren. Daher müsste ein angemessener Preis deutlich über 72 CHF liegen. Wir schätzen den angemessenen Preis auf rund 87 CHF. Um den angemessenen Preis exakter bestimmen zu können, haben wir genauere Informationen vom Verwaltungsrat der Bank Cler verlangt. Leider ist die Bereitschaft, die benötigten Informationen zu publizieren, nicht vorhanden.

Sie haben sich in offenen Briefen an den Bankrat der BKB und an den VR der Bank Cler gewandt. Gab es vonseiten der beiden Institute Reaktionen auf Ihr Schreiben?

Von der Basler Kantonalbank wurde uns mitgeteilt, dass der offene Brief nicht beantwortet wird. Von der Bank Cler wurde uns eine Beantwortung der Fragen im Rahmen der Stellungnahme zum Übernahmeangebot in Aussicht gestellt. Die für die Bewertung der Aktie zentralen Fragen nach stillen Reserven, immateriellen Werten sowie der übermässigen Belastung der Erfolgsrechnung durch Zukunftsinvestitionen blieben jedoch durch die nun publizierte Stellungnahme unbeantwortet.

Sie verlangen ganz konkret, dass der VR der Bank Cler seine Aktionäre über den wirklichen Wert der Bank Cler informiert. Von welchem Unternehmenswert gehen Sie aus?

Die aktuellen Negativzinsen beeinträchtigen die Margen- und Ertragslage der Schweizer Banken. Bei der Analyse der Bilanzen der Bank Cler entsteht der starke Eindruck, dass die vorübergehend schwache Ertragslage noch künstlich schlechter dargestellt werden soll. Eine sachfremde Belastung der Erfolgsrechnung durch Investitionen, welche sich erst in der Zukunft auszahlen, führt mit jedem Bewertungsmodell zu einem deutlich tieferen Wert. Wir verlangen vom Verwaltungsrat der Bank Cler die Publikation weiterer Angaben, damit jeder Aktionär die nötigen Informationen erhält, um eine gut informierte Entscheidung zu fällen. Genau wie die Basler Kantonalbank gehen wir bei der Bewertung der Aktie vom wirklichen, inneren Wert der Aktie aus. Dazu ist der ausgewiesene innere Werte von 72 CHF um stille Reserven, immaterielle Werte sowie aktivierbare Investitionen zu erhöhen.

Welche Möglichkeiten haben Sie, sollte die BKB bei dem Angebot von 52 CHF bleiben, um für die Aktionäre ein besseres Angebot herauszuholen?

Zum aktuellen Zeitpunkt haben es die Aktionäre selbst in der Hand, ihre Aktien nicht unter ihrem Wert herzugeben. Von 77 (09.08.) an der Börse erfolgten Abschlüssen wurden 76 Transaktionen über dem Angebotspreis von 52 CHF durchgeführt. Dies zeigt, dass sehr viele Marktteilnehmer davon ausgehen, zukünftig einen höheren Preis erzielen zu können.

Können Sie den Bewertungs-Ansatz, den PwC in der Fairness Opinion zugrunde gelegt hat, nachvollziehen?

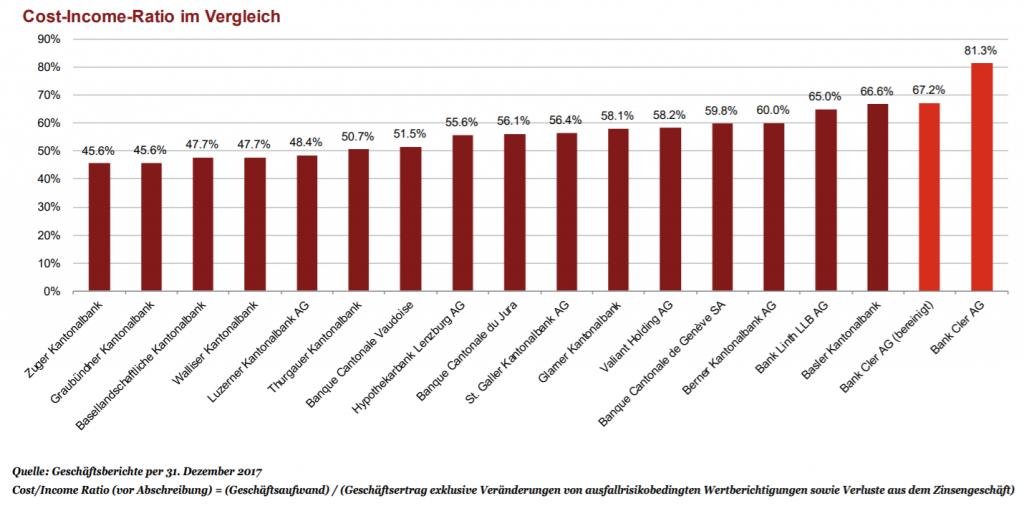

Jedes Modell ist nur so gut wie die getroffenen Annahmen. Die Cost-Income-Ratio der Vergleichsbanken liegt im Bereich zwischen 45.6% und 65%. Die Bewertung basiert auf der Annahme, dass die Cost-Income-Ratio der Bank Cler konstant schlechter ist als die aller Vergleichsbanken.

Diese Annahme erachten wir als abwegig. Realistischer wäre die Annahme, dass die Bank Cler eine Cost-Income-Ratio erzielen kann, welche dem Durchschnitt der Vergleichsbanken entspricht. Alleine mit dieser einzigen Korrektur steigt der Wert der Aktie gemäss Sensitivitätsanalyse um 42% und erreicht die Bandbreite von 69 CHF bis 78 CHF.

Es entsteht der Eindruck, als ob die BKB die Cler-Aktionäre „über den Tisch ziehen“ wolle. Täuscht dieser Eindruck?

Dieser Eindruck entsteht tatsächlich bei den von uns vertretenen Aktionären. Besonders stossend finden wir die im Kaufangebot in Aussicht gestellte Ausschliessung von bis zu 10% der Aktionären, entsprechend 44% des Free Floats, durch eine mögliche Fusion. Gemäss Medienberichten wurde eine Fusion der Basler Kantonalbank mit der Bank Cler jedoch ausgeschlossen. Ein Blick in den Finanzbericht der Basler Kantonalbank zeigt, dass keine Tochtergesellschaft für eine Fusion zur Verfügung steht. Daher fragen sich die Aktionäre, ob nur eine Drohkulisse aufgebaut oder ob eine Fusion konstruiert werden soll, um die 98%-Hürde für einen Squeeze-out zu umgehen. Beide Varianten finden wir für eine Kantonalbank sehr unpassend. Ausserdem möchten wir darauf hinweisen, dass der Verwaltungsrat der Bank Cler gespalten ist. Ein Mitglied des Verwaltungsrates hatte den Mut, sich gegen das Angebot des Hauptaktionärs zu stellen.

Herr Angehrn, wir bedanken uns für dieses Gespräch.

Ich teile die Meinung von Herrn Samuel Angehrn zu 100% ! Ich werde meine Bank Cler Aktien der BKB nicht

für CHF 52.- verkaufen. Ich hoffe weitere Aktionäre lassen sich nicht überrumpeln und bleiben standhaft!

Die neue Ausrichtung der Bank Cler scheint auf gutem Weg zu sein (neuer Name, Smartphone-Bank). Die zu erwartende positive Entwicklung und die Fundamentaldaten zeigen, dass die Offerte der BKB zu tief angesetzt ist. Ich stimme Herrn Angehrn zu, dass der Wert des Kaufangebots höher liegen müsste.