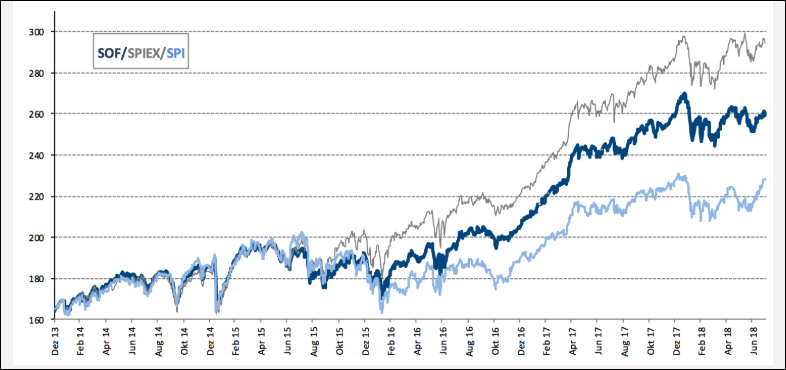

Der Fonds: Der Swiss Opportunity Fund von Santro Invest ist ein aktiv gemanagter Schweizer Aktienfonds für institutionelle Anleger, der durchschnittlich 2/3 des Fondsvermögens in Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung investiert. Dabei handelt es sich um Firmen, die in der Schweiz ansässig oder deren Aktien ausschliesslich am Schweizer Aktienmarkt kotiert und zum Zeitpunkt des Erwerbes nicht im Swiss Market Index vertreten sind.

Der Betriebsökonom Patrick Huber (47) managt den Swiss Opportunity Fund seit seinem Wechsel zu Santro Invest vor sechzehn Monaten. Zuvor war der dreifache Familienvater als Senior Portfolio Manager bei Mirabaud Asset Management und in gleicher Funktion bei Lombard Odier Asset Management tätig.

Herr Huber, Ihr Fonds stellt die Opportunitäten ins Zentrum der Anlagestrategie. Wie genau sieht diese Strategie aus?

Opportunitäten sind auf dem Markt vorhanden. Aber man muss sie auch selbst kreieren. Wir haben verschiedene Faktoren, die wir anschauen. Zuerst natürlich die Fundamentalanalyse, die wir selber erstellen; wir durchleuchten die Firmen und bewerten sie. Dann die Macroanalyse, also eine Top-down-Betrachtung des Marktes, die wir ebenfalls selbst verfassen. Wir schauen aber auch die ganze Marktpsycholgie an. Manchmal ist eine Firma günstig, aber ihr Kurs steigt trotzdem nicht, weil die Marktteilnehmer anders fokussiert sind. Und wir beziehen natürlich auch die Chartanalyse in unsere Anlageüberlegungen mit ein, um den genauen Zeitpunkt zu bestimmen, wann wir aktiv werden.

Wie sieht also Ihr Anlagestil aus?

Wir haben aber keinen Stil, dem wir uns mit Haut und Haaren verschrieben hätten. Meine Erfahrung zeigt, dass man sehr lang falsch liegen kann, was aber in den letzten zehn Jahren nicht der Fall war. Der Fokus lag auf den Wachstumstiteln.

Unser Portefeuille sollte alle diese Faktoren umfassen, die besten Ideen, die besten Opportunitäten. Wir haben keine speziellen Value-Ansatz oder fokussieren nur auf Wachstumstitel. Und wir haben natürlich mit gut 200 Firmen auch einen etwas limitierten Markt in der Schweiz.

Was den Fonds einzigartig macht: die aktive Bewirtschaftung des Wechsels zwischen Large, Mid- und Smallcaps. Das ist in den letzten paar Jahren etwas in Vergessenheit geraten.

Im Monatsbericht Juli zu Ihrem Fonds schrieben Sie, dass viele Investoren verschreckt oder zumindest überrascht worden seien von der Rückkehr der Zyklen?

Wir sehen, dass nach vielen starken Wachstumsjahren, in denen die Firmen „die beste aller Welten“ mit tiefen Inputkosten und Margensteigerungen gehabt haben, jetzt in gewissen Abnehmerindustrien, z.B. im Bereich Halbleiter, die Investitionsneigung von grossen Konzernen nachlässt. Es wird nicht noch mehr investiert. Bei VAT, Inficon oder auch bei Comet, wobei Comet zusätzlich hausgemachte Probleme hat, haben wir gesehen, dass die Margen nicht noch weiter gesteigert werden können und dass das Wachstum und die Auftragseingänge sogar etwas nachlassen. Es gibt also gewisse Abnehmerindustrien, die jetzt zyklisch werden, dies aber eigentlich immer schon gewesen sind, auch wenn in den letzten Jahren behauptet wurde, dass sie gar nicht mehr zyklisch seien.

Wie sieht es mit den Industriefirmen aus?

In klassischen Industriefirmen sind wir bei Kapazitätsengpässen angekommen, da muss jetzt wieder investiert werden, um den nächsten Wachstumsschritt bewältigen zu können. So kommt zum Beispiel SFS kurzfristig unter Margendruck, ein Unternehmen, das sehr schön wächst, jetzt aber in neue Werke investieren muss, um das Wachstum in den nächsten paar Jahren abarbeiten zu können. Hier kommen wieder die normalen Zyklen ins Spiel.

Ist die Zeit der Outperformance der Smallcaps vorbei?

Nüchtern betrachtet hat das Interesse an den Smallcaps insbesondere 2018 massiv nachgelassen. Wenn man schaut, was den Markt im SPIEX oben hält, dann sind das ein paar grosskapitalisierte Werte, die haben eine wahnsinnige Performance geliefert, während der Rest eine wirklich schlechte Entwicklung hinlegt. Historisch hat sich gezeigt, dass, wenn Anleger in liquidere Aktien investieren und das Volumen in den kleineren Titel nicht mehr stimmig ist, das ein reifer Markt ist. Von daher glaube ich, dass die grosskapitalisierten Unternehmen eine faire Chance haben, in den nächsten Monaten outzuperformen. Sie sind auch im Durchschnitt günstiger bewertet, der SPI Large ist günstiger als der SPI Mid und der SPI Small.

Wird die Volatilität am Markt steigen?

Ja, das erwarte ich eigentlich schon länger. Was immer der Auslöser sein wird, ob politischer oder anderer Natur, es wird wieder mehr Turbulenzen im Markt geben.

Kommen wir zu den einzelnen Titeln in Ihrem Portfolio. Sie haben Flughafen Zürich neu aufgenommen, ist das eine Opportunität?

Der Titel hat mit -20% sehr stark korrigiert gegenüber dem Höchststand. Das Passagierwachstum nimmt weiterhin zu, die Ausgaben der Passagiere am Flughafen sind am Steigen, und langfristig ist die Fantasie mit den Gewerbeimmobilien gegeben. Wir verstehen es, in Erwartung von eher etwas turbulenteren Zeiten, als ein defensives Investment und denken, dass sich die Aktie in den nächsten Monaten zum Outperformer entwickeln könnte.

Auch bei Zehnder haben Sie Ihr Engagement verstärkt. Warum?

Zunächst fällt der Wert wegen der Bewertung auf, 7x EV/EBITDA für 2019 und mit einem Discount von etwa 20% zu Arbonia Forster. Dazu kommt, dass es auch eine hausgemachte Story ist, Zehnder hat sehr vieles in den eigenen Händen. Im Radiatoren-Geschäft werden Produktionsstätten verlagert, ein Teil der Logistikzentren wird geschlossen, das ist Selbsthilfe, um die Marge wieder etwas hoch zu bringen. Auf der anderen Seite gefällt mir das Lüftungsgeschäft sehr gut, das bereits etwa die Hälfte der Unternehmungen ausmacht und ein sehr gutes Wachstumsmomentum hat. Das Ganze ist eingebettet in den Megatrend Urbanisierung mit dem Bedarf nach immer dichteren Gebäudehüllen, die belüftet werden müssen. Deshalb passt mir der langfristige Fokus von Zehnder sehr gut.

Welche Positionen haben Sie in letzter Zeit abgebaut?

Wir haben OC Oerlikon reduziert und Gewinne realisiert. Der Titel hatte dank des starken Auftragseingangs, der sich allerdings auf den Textilbereich beschränkte, nochmals sehr gut performt. Nach dem Verkauf von Graziano Fairfield ist Geld in der Kasse, aber jetzt kommt der schwierigere Teil, nämlich das Geld wieder sinnvoll zu investieren. Es gibt klare Äusserungen vom Management, dass der Weg in Richtung Beschichtungstechnologie geht. Im jetzigen Umfeld ist das allerdings nicht ganz einfach, deshalb sind wir etwas auf die Bremse gestanden.

Auch bei Huber+Suhner haben wir Gewinne mitgenommen. Und unsere grosse Position von etwa 2,5% in diesem Unternehmen reduziert.

Sie haben den hohen Barbestand als Grund für Ihre Underperformance im Juli benannt. Haben Sie den jetzt abgebaut?

Der Juli war ein sehr spezieller Monat. Wenn drei Titel wie Nestlé, Novartis und Roche je 10% Kursgewinne in drei Wochen machen und man gleichzeitig massiv untergewichtet ist in diesen Aktien, dann ist das ein Problem, relativ gesehen. Dazu kommt, dass ich im Moment eher vorsichtig agiere und deshalb das Maximum an Barbestand von 10%, den ich mir erlaube, halte. Im August hat sich die Performance unseres Fonds wieder normalisiert.

Wie sehen Sie die Entwicklung des Gesamtmarktes in den nächsten Monaten? Gehen Sie von einem breiten Rückgang der Gewinnmargen aus?

Ja, vor allem die Zyklischen und Industriewerte werden betroffen sein. Wir haben eine sehr hohe Vergleichsbasis zum letzten Jahr. Die Rohstoffsituation hat sich in den letzten paar Wochen zwar etwas entspannt, aber der Ölpreis ist weiterhin sehr hoch. Die Zahlen, die jetzt kommen werden, sind sicher relativ gut, weil sie das Abarbeiten der hohen Auftragsbestände widerspiegeln. Was aber enttäuschend sein wird, sind die Auftragseingänge. Wir kommen aus einer sehr guten Phase, es ist fast nicht möglich, da nochmals was drauf zu setzen.

Das synchrone Wachstum aller Weltregionen vor allem im Jahr 2017 ist vorbei. Wir haben klare Abschwächungen in den Emerging Markets, Abschwächung auch in Europa; es bleibt nur Amerika, das weiterhin sehr stark ist.

Sie sind also nicht gerade bullish?

Ich bin nicht bearish, das wäre übertrieben. Den Bereich Healthcare sehe ich als stabil an, dort ist entscheidend, wie sich die grossen internationalen Investoren verhalten. Was im Juli passiert ist, hat ja nichts mit Roche oder Novartis zu tun, sondern wie sich die grossen Hedgefonds verhalten, die massiv Geld in die globalen Healthcare-ETFs investiert haben. Das ist ein globales Phänomen.

Welchen Titeln in Ihrem Portfolio trauen Sie die beste Performance in den nächsten zwölf Monaten zu?

Mir gefällt AMS immer noch sehr gut, deren Aktie im letzten Jahr eine schlechte Performance hatte, obwohl Technologiewerte global und auch in der Schweiz gut gelaufen sind. Gerade mit der Entwicklung ihrer 3D-Sensoren, die auch in Android-Devices eingesetzt werden sollen, kann sich AMS ein Stück weit von Apple bzw. vom iPhone unabhängiger machen.

Auf der soliden Seite sehe ich Schindler mit einem sehr guten Wachstumsmomentum und einer hervorragenden Führung, die die Kosten im Griff hat. Schindler sollte deshalb eine gute Performance liefern.

Auch Implenia halte ich für interessant. Nachdem die Firma im Kurs abgestraft wurde, die Zahlen im ersten Semester 2018 nur leicht unter den Erwartungen lagen und die Probleme klar zugeordnet werden konnten – und sich zudem die Auftragsbücher auf Rekordhoch befinden -. ist die Aktie unserer Ansicht nach deutlich unterbewertet.

Herr Huber, wir danken Ihnen für dieses Gespräch.