„Ich stecke mein Herz und meine Seele in meine Arbeit – dadurch habe ich meinen Verstand verloren.“: Vincent van Gogh, 1853-1890, Maler

Das Jahr ist fast gelaufen – und die Anzeichen der allgemeinen Marktschwäche sind kaum noch zu übersehen. Erstmals seit vielen Jahren schliessen bekannte Indizes wie S&P 500, SPI und Dax 2018 mit einer negativen Performance ab. Denn nach einer Weihnachtsrallye sieht es bisher nicht aus. Die Wall Street könnte sogar die schlechteste Dezember-Performance seit 1931 aufs Parkett legen. Eine Kaufgelegenheit, wie viele Fachleute meinen, oder kommt es noch schlimmer? Und warum?

Anfang Dezember formierte sich beim marktbreiten US-Index S&P 500 ein Death Cross, um an die vorige Macro Perspective anzuknüpfen. Der Dow-Jones als letzte Bastion folgt nun wohl kurz vor Weihnachten, was wie eine Ohrfeige für diejenigen Anleger sein muss, die bis zuletzt an die viel zitierte „Santa Rallye“ glauben wollten.

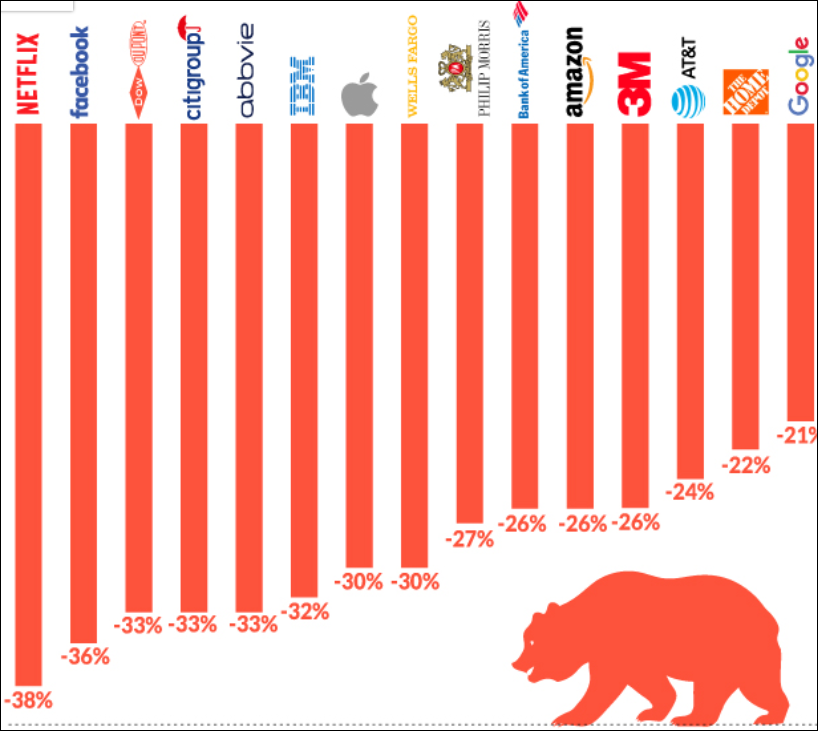

53% der S&P-500-Aktien im Bärenmarkt

Anzeichen für eine Trendwende der Börsenentwicklung hatte es reichlich gegeben, und in der Macro Perspektive war schon seit Ende 2017 der Blick darauf gerichtet worden. Aus heutiger Sicht hat sich das Bild weiter verschlechtert. Mehr als 50% der S&P-500-Aktien liegen um mehr als 20% unter ihren Höchstständen, was als Bärenmarkt zu interpretieren ist. Auch die Marktführer der Hausse, u.a. die FAANG-Aktien, haben ihre Zugkraft letztlich eingebüsst, was auf zahlreiche Zulieferer und Wettbewerber durchschlägt.

Bankaktien bleiben auf Tauchstation

Was als deutliches Stresssymptom zu bewerten ist: dass keiner der Bank-Indizes an der Börsenhausse partizipieren konnte, was atypisch ist und anzeigt, dass die Investoren entweder kein Vertrauen in Bilanzen, Management und Strategie haben oder daran zweifeln, dass die Ertragskraft nachhaltig ist oder überhaupt wiederhergestellt werden kann. Das ist der Situation von 2007 nicht unähnlich, während Bankaktien in den Zyklen davor stets zum Ende des Börsenzyklus hin Outperformer waren. Dass die deutsche Bundesregierung auf eine Fusion von Deutsche Bank und Commerzbank hinwirkt, um wenigstens ein Kreditinstitut im Land zu haben, das deutsche Unternehmen international unterstützen kann, zeigt, wie ernst die Lage für europäische Banken ist.

Trump schüchtert Fed ein

Unterdessen wird die Fed zunehmend vom Präsidenten eingeschüchtert und unter Druck gesetzt, die Zinserhöhungen auszusetzen. Die präsidialen Tweet-Kommentare sind zwar höchst bizarr, verfehlen jedoch ihre kalkulierte Wirkung auf Wähler und Medien nicht. Das ist schon ein Niveau der Einmischung, wie es zu Greenspans Zeiten unvorstellbar gewesen wäre. Es ist jedoch kaum zu erwarten, dass sich die Fed dem Druck beugt und trotz Überhitzungserscheinungen, wie sie sich in einer Arbeitslosenquote von historisch niedrigen 3,6% ausdrückt, vom Script, das mit ihrem Mandat übereinstimmt, abweichen wird. Das heisst, es sind auch 2019 weitere Zinsschritte zu erwarten, zumindest solange, wie die Währungshüter Inflation in der Pipeline aufspüren. Nach aktueller Aussage der Fed sind zwei Schritte in 2019 zu erwarten.

Fed warnt Investoren unmissverständlich

Und die Fed findet auch ungewöhnlich deutliche Worte für Investoren: „An escalation in trade tensions, geopolitical uncertainty, or other adverse shocks could lead to a decline in investor appetite for risks in general,” … “The resulting drop in asset prices might be particularly large, given that valuations appear elevated relative to historical levels.“

BIZ sieht noch weitere Korrekturen

Die BIZ in Basel geht noch einen Schritt weiter und sieht die aktuelle Korrektur als die erste von vielen. Hintergrund ist die Anpassung der Investoren an die Normalisierung der monetären Bedingungen. Viele Unternehmensanleihen im High-Yield-Bereich seien schon durch geringe Bonitätsverschlechterungen gefährdet.

Bärenmarkt könnte Rezession auslösen

Pimco, der grosse US-Vermögensverwalter, sieht sogar die Möglichkeit, dass die nächste Rezession durch eine Korrektur an den Wertpapiermärkten ausgelöst wird. Durch den negativen Wohlstandseffekt können zurückhaltende Ausgaben und Investitionen auf die Realwirtschaft durchschlagen.

Notenbanken ohne Zinssenkungsspielräume

Das Kernproblem ist, dass im Fall einer echten Krise die Notenbanken kaum noch über Munition verfügen. In den USA ist das Zinsniveau trotz der vielen Mini-Schritte immer noch ziemlich tief, so dass es wenig zu senken gibt. Noch desolater ist die Lage in Japan und in der EU, denn die Bank of Japan und die EZB befinden sich bereits an der Null-Linie. Das ist die Schattenseite von QE ad infinitum!

Konjunkturresistente Aktien mit Outperformance

Bereits seit dem zweiten Quartal 2018 zeigen die Aktien von Unternehmen aus konjunkturunabhängigen Industrien eine Outperformance vs. zyklischen Industrien. Das sind Nahrungsmittel- und Getränkehersteller, Markenproduzenten von Kosmetika, Pflege- und Waschmitteln sowie Vertreter aus dem Segment Pharma und Medizintechnik. Typische Aktien sind L’Oréal, Thermo Fisher Scientific sowie die Schweizer Schwergewichte Nestlé, Novartis und Roche.

Relative Attraktivität

An den Aktien dieser internationalen Marktführer schätzen die Anleger die breite Diversifizierung, die starke Stellung der Marken und Produkte in ihren jeweiligen Märkten sowie die hohen Gewinnmargen. Diese Qualitäten gewinnen regelmässig dann an Wertschätzung, wenn sich der Konjunkturzyklus seinem Ende zuneigt und die Unternehmensgewinne in konjunktursensiblen Bereichen unter Druck geraten oder kollabieren.

Hohe Bewertung bei Non-Cyclicals

Unter „normalen“ Kapitalmarktbedingungen vollzieht sich die Branchenrotation aus zyklischen in nicht zyklische Aktien über einen längeren Zeitraum, da die Anleger erst nach und nach die Signale aus der Wirtschaft richtig deuten. Doch eine Folge der ultra lockeren Geldpolitik und der daraus resultierenden Liquiditätsschwemme ist, dass der doch begrenzte Pool an relevanten börsenkotierten Unternehmen durch entsprechende Käufe bereits jetzt historisch hohe Bewertungen aufweist, obwohl bisher nur erste Zeichen der bevorstehenden Rezession zu erkennen sind.

Favoriten in schwierigen Märkten

An „Large Cap Defensive Growth“-Aktien scheiden sich aufgrund der hohen Bewertung die Geister. Für traditionelle Value-Investoren sind KGVs von 30 und mehr selbst bei erstklassigen Unternehmen schlichtweg eine Überbewertung, und somit sind deren Aktien Verkaufskandidaten. Wer jedoch mit dem Zyklus arbeitet, erkennt die relative Attraktivität der prognostizierbaren Gewinnentwicklung von McDonalds, Nestlé & Co. vs. General Electric, Georg Fischer etc. Selbst wenn die Aktienquote insgesamt reduziert wird, so bleiben doch Healthcare und Consumer Staples die Sektoren an den Aktienmärkten, die in den Portfolien vertreten bleiben und meist sogar höher gewichtet werden. Das gilt für Privatanleger und mehr noch für Investment-Fonds, deren Investitionsquote laut Statuten oft 50% nicht unterschreiten darf.

Johnson & Johnson mit Kursabsturz

Doch ohne Risiken geht es auch in diesem relativ sicheren Bereich nicht. Am 15. Dezember fiel die Aktie von Johnson & Johnson um über 10%, als Reuters über asbestverseuchtes Babypuder berichtete. Der führende Hersteller von Gesundheitsprodukten soll bereits seit 1971 über die karzinogene Wirkung Bescheid gewusst, aber die Produkte noch Jahrzehnte weiterverkauft haben. Jetzt droht eine Klagewelle. Auch wenn sich die Aktie inzwischen leicht erholt hat, die Marktkapitalisierung hat um über 30 Mrd. USD auf aktuell 349 Mrd. USD verloren.

Synchroner Abschwung

Trotzdem bleiben Aktien von rezessionsresistenten Unternehmen wohl auf absehbare Zeit erste Wahl. Denn es sieht nach einem synchronen Abschwung aus. Schwächere Wirtschaftsdaten kommen aus Frankreich, Deutschland, UK, Japan, China und auch aus den USA. Dem kann sich auch die Schweiz mit zuletzt enttäuschenden Konjunkturzahlen nicht entziehen. Bemerkenswert ist, dass die britischen Immobilienpreise während des vierten Quartals nun stark gesunken sind, und das mit durchschnittlich -3,3% sogar sehr viel stärker als für möglich gehalten. Unabhängig von dem nicht enden wollenden Brexit-Desaster hat sich der britische Markt in den vergangenen Jahrzehnten häufig als sensibler globaler Frühindikator erwiesen.

Stimmungswandel der Anleger

Die Stimmung der Anleger hat sich von unbekümmertem Überschwang noch vor wenigen Monaten seit Oktober stillschweigend gewandelt. Allein in der ersten Dezemberwoche sind in den USA laut Lipper 43 Mrd. USD aus Investment-Fonds abgezogen worden. Noch Anfang des Jahres waren Privatanleger massiv in den Aktienmarkt eingestiegen. Die Macro Perspective im Januar titelte: „Irrationaler Überschwang verweist auf bevorstehende Korrekturphase – Kleinanleger entdecken Börse“. Allerdings gibt es auch noch viele Bullen. Eine dieser Tage veröffentlichte Befragung von 500 High Net Worth Individuals (HNWI) in Europa durch JP Morgan zeigt, dass zwei Drittel weiterhin optimistisch für die Aktienmärkte eingestellt sind.

Prognosen für 2019

Für 2019 sind die Erwartungen der professionellen Marktteilnehmer noch gemischt. Allerdings haben vergangene Episoden gezeigt, dass Banken, Finanzdienstleister und auch Vermögensverwalter in Phasen des Übergangs vom späten konjunkturellen Hoch zur Rezession oft zweckoptimistisch bleiben und ihre Prognosen in aller Regel nur langsam nach unten anpassen. Manche nennen auch verschiedene Indexziele, höhere und tiefere als der gegenwärtige Stand, je nach Szenario, und versehen die Möglichkeiten mit Wahrscheinlichkeiten.

Korrektur oder Bärenmarkt

Nüchtern betrachtet zeigen jedoch die plötzlichen dramatischen Abstürze zahlreicher Aktien, Industriegruppen und Länder-Indizes, dass es um mehr geht als eine kleine Korrektur im langfristigen Aufwärtstrend. Sehr langfristig betrachtet werden zwar Aktien mit Sicherheit neue Höchststände verzeichnen, doch das kann, wie die Historie zeigt, im Einzelfall auch Jahre und sogar Jahrzehnte dauern.

Globale Verschuldung auf Rekordniveau

Mit der seit fast 10 Jahren verfolgten Tiefzinspolitik und der Flutung der Märkte mit ca. 5’000 Mrd. USD Liquidität ist die aktuelle Ausgangslage jedoch kaum mit vergangenen Wirtschafts- und Börsenzyklen vergleichbar. Während Konjunkturzyklen im langfristigen Mittel 5 bis 6 Jahre dauern und die Rezessionen 1 bis 2 Jahre, haben sich der noch laufende Zyklus und auch der vorhergehende über jeweils fast 10 Jahre erstreckt. In dieser Zeitspanne wurde viel zukünftiges Wachstum mit einer immer höheren Verschuldung erkauft. Dabei wurde von den Schuldnern, ob staatlich, privatwirtschaftlich oder auf Konsumentenebene, die Schuldentragfähigkeit bei normalen, vom Markt gebildeten Zinsen, ausser Acht gelassen. Und so droht weltwirtschaftlich gesehen eine Situation, in der die Hypothek hoch bleibt, aber der Marktpreis des zugrunde liegenden Vermögenswertes sinkt. Dies führt zu finanziellem Stress, zu Entlassungen und Reorganisationen, dem Abstossen von Aktiva, zuletzt zu jedem Preis, und dem verzweifelten Bemühen, die Schuldenlast zu verringern. In Extremis reichen jedoch alle Einsparungen und Erträge aus (Zwangs-) Liquidationen nicht einmal aus, um die steigende Zinslast zu schultern. Am Ende stehen Wertberichtigungen.

Negative Performance in 2018

So muss es nicht kommen, doch es wäre blauäugig und illusorisch, davon auszugehen, dass die besonderen „künstlichen“ Marktbedingungen über einen so langen Zeitraum ohne besondere Effekte bleiben. Tatsächlich zeigen die Kursabstürze von 30%, 50% und manchmal mehr bei vielen Aktien, dass seit Oktober ein grosses Re-Rating der Asset Klassen eingesetzt hat, wobei diese fast durch die Bank in diesem Jahr eine negative Performance zeigen. Risk-off heisst aber, dass Aktien tendenziell zugunsten von Anleihen und Cash abgebaut werden, zumal am Jahresende.

Vorsicht ist besser als Nachsicht

Der Blick auf 2019 ist also zumindest verhalten. Bei Aktien der meisten Industriegruppen erscheinen voreilige Käufe wie der Griff ins fallende Messer. Viele Anleger und auch Medien und Banken halten Aktien für günstig, wenn sie um 50% tiefer liegen, nicht selten folgen aber wiederum 50% tiefere Kurse und unter Umständen nochmals 50% weniger. Jeder Strukturwandel bietet zwar grosse Chancen, doch gleichzeitig gehen ehemals dominante Player nieder. General Electric ist so ein Fall. Der Kursverlust 2018 beträgt mehr als 58%. Und AIG, die bis 2008 als „der Blue Chip“ schlechthin galt, fiel im Zuge der Subprime-Krise um 90% und dann nochmals um 90%. Insgesamt empfiehlt sich also eine vorsichtige Haltung und eine hohe Cash-Quote, ohne jedoch in Panik zu verfallen.

Auf jeden Fall trifft van Goghs tiefere Erkenntnis zu: „Meinungen können an gewissen Grundwahrheiten so wenig ändern, wie Wetterfahnen die Richtung des Windes ändern können. Die Wetterfahnen machen den Wind nicht östlich oder nördlich, ebenso können Meinungen die Wahrheit nicht wahr machen.“