Worüber schon länger spekuliert wurde, ist nun vor Weihnachten passiert: ABB verkauft einen Anteil von 80,1% des Stromnetzgeschäfts für 7.8 Mrd. USD an den japanischen Wettbewerber Hitachi. Der Rest dürfte einer Optionsvereinbarung entsprechend innert der nächsten drei Jahre auch noch folgen.

Das schweizerisch-schwedische Industrieschwergewicht ABB trennt sich somit von einem der drei Kerngeschäftsbereiche und folgt damit dem Druck aktivistischer Aktionäre. Die sind unzufrieden mit der schwachen Umsatz- und Gewinnentwicklung der letzten Jahre. Über fünf Jahre betrachtet liegt die Performance der Aktie zum Jahreswechsel bei enttäuschenden -22,7%. In den letzten 12 Monaten sank die Aktie um 31,1%. Der Verkaufsertrag soll nun zu einem grossen Teil durch Aktienrückkäufe an die Aktionäre zurückfliessen. Aktuell beträgt die Marktkapitalisierung von ABB 38.9 Mrd. CHF.

Der Konzern ist ein gewichtiger Player im Infrastrukturbereich und bedient insbesondere die Energieindustrie, die Schwerindustrie sowie den Transport- und Verkehrssektor. Die Aktivitäten sind vielfältig und schliessen u.a. auch Robotik, Antriebstechnologien sowie Services und Produkte für die Öl- und Gasindustrie ein.

ABB-Aktie 20 Jahre ohne Kurssteigerung

Dass so ein prominenter Player im Herz der Infrastruktur fünf Jahre nicht vom Fleck kommt, verweist jedoch auf tieferliegende Probleme. Tatsächlich ist die Performance sogar über 10 und 20 Jahre höchst unbefriedigend. So lag der Schlusskurs am Jahresultimo 1998 bei 19.52 CHF, womit der aktuelle Kurs nach 20 Jahren sogar tiefer liegt. Insofern ist das Engagement der aktivistischen Aktionäre nicht nur nachvollziehbar, sondern sogar ausdrücklich zu begrüssen, wenngleich sie selbst mit der negativen Performance ihres Engagements soweit kaum zufrieden sein können. Die Probleme werden auf Unternehmensebene nun durch eine Neu-Strukturierung der Geschäftsbereiche adressiert, indem u.a. die Ländergesellschaften gestärkt werden sollen.

Politische Faktoren

Doch die aktuellen Schlagzeilen zur Deutschen Bahn zeigen auch andere Einflüsse auf, die jenseits des Einflussbereiches des Unternehmensmanagements von ABB liegen. Das Staatsunternehmen DB wird derzeit von allen Seiten scharf kritisiert. Die Züge sind zeitweise zu über 60% unpünktlich, was auch in der Schweiz entsprechende Probleme schafft. Die deutschen Kunden beschweren sich ebenfalls, und so sind die Probleme als „Politikum“ nun auch im Parlament und auf der Regierungsebene angekommen. Die Entwicklung ist sogar ein Thema bei der EU.

Investitionsstau der DB

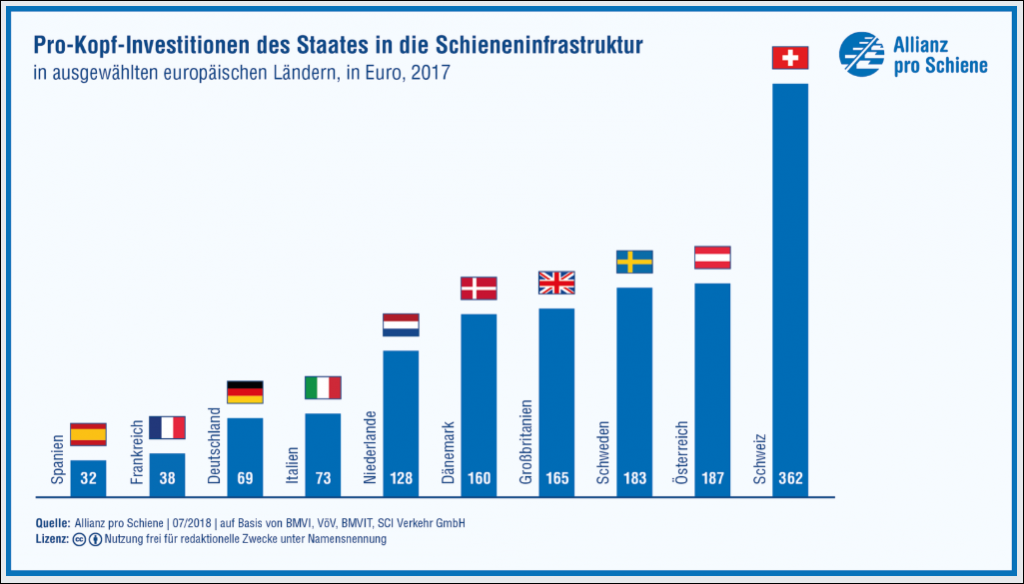

Kern des Problems sind die seit Jahren unzureichenden Investitionen in das Schienennetz, was zu Engpässen, Unfällen und Verzögerungen führt. Die DB betreibt das grösste Schienennetz in Europa und transportiert pro Jahr über 2 Mrd. Reisende. Es gab eine Zeit, da waren 95% der Züge pünktlich, doch die Zufriedenheitsquote hat sich zwischenzeitlich dramatisch verschlechtert. Die Investitionen ins Eisenbahnnetz belaufen sich in Deutschland auf nur 69 Euro pro Kopf der Bevölkerung während es in der Schweiz 362 Euro sind und in Österreich 187 Euro, so die deutsche NGO Allianz pro Schiene.

Leere Versprechen in Deutschland

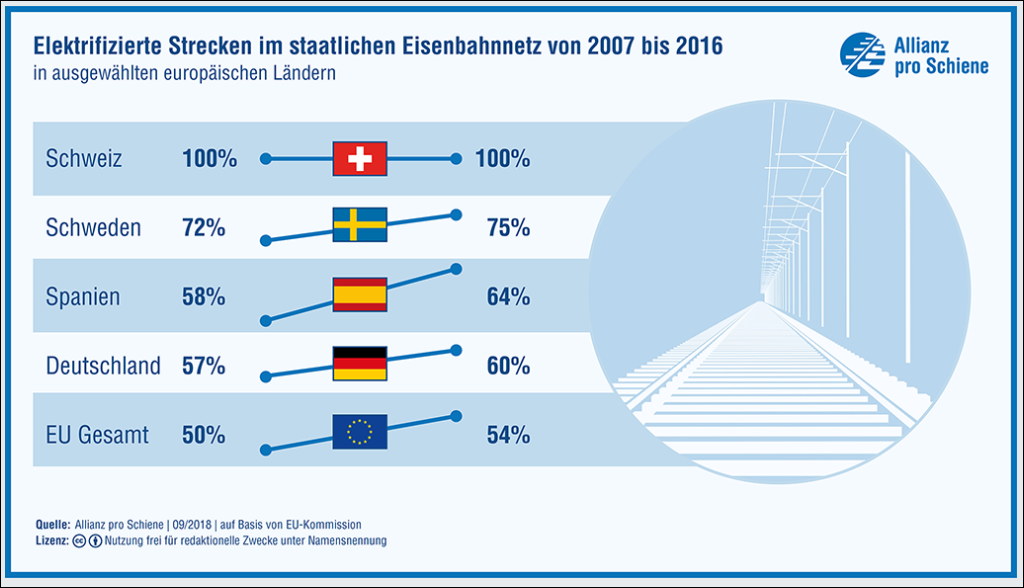

Ein Vergleich der Elektrifizierungsquoten der Bahnnetze zeigt das gedämpfte Entwicklungstempo der grössten europäischen Volkswirtschaft, die ihre lange Zeit gültige Vorbildfunktion bei der Modernisierung der Eisenbahnnetze inzwischen verloren hat. Während in der Schweiz 60% der Investitionen in die Verkehrsnetze in den Schienenbereich fliessen und in Österreich sogar 63%, sind es in Deutschland nur 46%. Unter diesen Tendenzen leidet auch der Zulieferer Schlatter. Die Aktie liegt gegenwärtig um 90% unter dem 2007 erreichten Hoch.

Automobil-Lobby mit zu viel Einfluss

Ein Grund für diese Entwicklung könnte die im Auto-Land Deutschland übermächtige Lobbyarbeit der Autobauer sein. Das zeigt sich nicht nur an den fliegenden Personalwechseln zwischen den aufeinanderfolgenden Regierungen und den entsprechenden Verbänden, sondern auch daran, dass selbst in einem grün regierten Bundesland wie Baden-Württemberg, dessen Hauptstadt Stuttgart mit dazugehört bezüglich schlechteste Luftmessungswerte in ganz Europa, bisher keine Fahrverbote durchgesetzt werden konnten.

Automobilindustrie auf der Bremse

Entsprechend zögerlich verläuft in Deutschland, aber auch vielen anderen EU-Ländern deshalb auch die Schaffung der spezifischen Infrastruktur, die für eine breite Adaption der Elektromobilität erforderlich ist. Für die Ladestationen fehlen einheitliche Standards, und trotz vieler Pilotprojekte ist nicht absehbar, wie es weiter läuft mit dem Ausbau. Energieunternehmen, Automobil-Hersteller, Stadtwerke und weitere Player haben den entstehenden Markt im Auge. Vor diesem Hintergrund verwundert es nicht, dass 2017 lediglich 54’000 Elektrofahrzeuge in Deutschland neu zugelassen wurden. In der Schweiz beträgt der Anteil am Gesamtmarkt noch bescheidene 1,6% bei den Elektroautos, 3,8% bei Hybridfahrzeugen.

Regionale Energieversorger nutzen Chancen

Gute Beispiele aus der Schweiz für die Nutzung der Chancen sind die regionalen Energieunternehmen WWZ und EWJR, die in ihren jeweiligen Geschäftsgebieten vermehrt Ladestationen bereitstellen. Beide Aktien werden ausserbörslich auf OTC-X gehandelt. Auch Repower ist im Bereich Ladestationen aktiv und hat als Dienstleister skalierbare kundenfreundliche Lösungen entwickelt, die für andere Energieversorger realisiert werden, auch in Italien. Durch innovative Produkte und Services schafft es Repower, die eigene Expertise so zu vermarkten, dass für die Kunden, hauptsächlich Energieversorger, Industrieunternehmen und Gebietskörperschaften echte Wettbewerbsvorteile und somit Mehrwert entstehen.

Energiemix und Elektromobilität

Die Elektromobilität, die augenscheinlich die Emission von Schadstoffen deutlich reduziert, wirft allerdings auch die Frage danach auf, wie der Strom, der aus der Steckdose kommt, produziert wurde. Stammt der Strom überwiegend oder ganz aus erneuerbaren Energien, so stimmen Zielsetzung des Elektromobilisten und des politischen Willens im Sinne der globalen Klimaziele überein. Stammt der Strom jedoch wie noch in Deutschland in signifikantem Ausmass aus Kohlekraftwerken, so werden die schädlichen Emissionen von Treibhausgasen lediglich vom Fahrzeugauspuff in den Kamin des Kraftwerkes verlegt.

Kohle und Kernkraft bleiben vordergründig billig

Daher braucht es, wie in der Schweiz, eine „Energiestrategie“, die ganzheitlich konzipiert ist und langfristig gemäss dem Willen der Bevölkerung umgesetzt wird. Acht Jahre nach Fukushima sind allerdings nur Deutschland und die Schweiz auf dem Weg, aus der Nuklearenergie ganz auszusteigen. Tatsächlich werden in vielen Ländern, darunter Russland, China und Indien, zahlreiche neue Kernkraftwerke gebaut. Ähnlich verhält es sich mit Kohlekraftwerken, die eben billig zu betreiben sind, selbst wenn unter Einbeziehung der Folgekosten die Bilanz desaströs ist.

Planungssicherheit durch Energiestrategie 2050

Die Energiestrategie 2050 in der Schweiz ist eine Weichenstellung, die eine Richtung vorgibt und einen Rahmen schafft. Dies wiederum verschafft den Energieversorgungsunternehmen auch eine gewisse Planungssicherheit. Die Energiewirtschaft ist kapitalintensiv. Unterhalt, Erneuerung und Ausbau erfordern hohe Investitionen.

BKW mit erfolgreichem Turnaround

Das grösste börsenkotierte Energieunternehmen der Schweiz, BKW, gibt als diversifiziertes und wandlungsfähiges Unternehmen ein gutes Beispiel ab für die Nutzung der Chancen im Marktwandel. Zwischen 2008 und 2014 befand sich die Aktie auf Talfahrt. Die Folgen der Finanzkrise, der Strukturwandel im Energiemarkt, die schrittweise Liberalisierung und viele politische Unsicherheiten hatten ihren Tribut gefordert. Dann kam die Energiestrategie 2050 und mit ihr der schrittweise Ausstieg aus der Kernkraft sowie der Aufbau von Kapazitäten im Bereich regenerative Energien. Um von Stromproduktion und -verteilung unabhängiger zu werden, wurden zudem der Stromhandel und der Dienstleistungsbereich, auch durch Akquisitionen, stark ausgebaut. Der Aktienkurs hat sich seit 2015 sehr positiv entwickelt und sogar die jüngsten Marktturbulenzen ohne nennenswerte Blessuren überstanden.

Energiemärkte im Umbruch

Strom wird auch in Zukunft benötigt, und somit ist auch eine fortwährende Erneuerung und Anpassung der Infrastruktur erforderlich. Das verschlingt Milliardenbeträge, die pro Land jeweils nur eine begrenzte Anzahl von Unternehmen zu leisten imstande ist. Dazu kommen Trends wie die Dezentralisierung, die teilweise neue und andere Infrastrukturen erfordern. Kleine, lokale Kraftwerke sollen den Energiebedarf im näheren Umfeld decken und nicht über grössere Strecken durch die Verteilnetze unter Inkaufnahme von Verlusten transportiert werden. Neue Technologien wie Off-Grid Energieversorgungssysteme produzieren mittels Photovoltaik und Wind die Elektrizität, die beispielsweise von der LED-Beleuchtung eines Stadions oder einer Ansiedlung benötigt wird. Die Steuerung erfolgt über Satelliten. Verteilnetze und Umspannungsanlagen werden nicht gebraucht.

Marktpenetration der Elektromobilität mit 0,3% noch gering

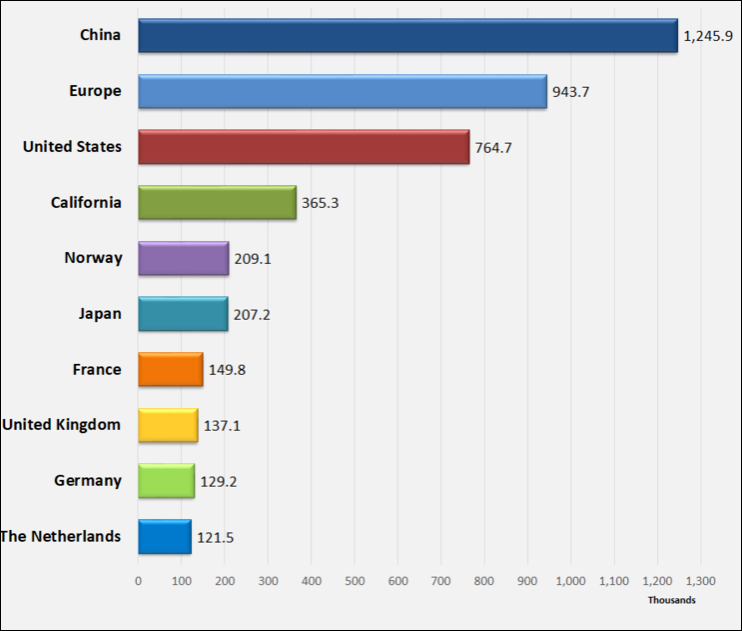

Über die Elektromobilität wird insbesondere in jüngerer Zeit viel geredet, tatsächlich wurde jedoch erst im September 2018 die 4-Millionen-Marke bei den globalen Zulassungen überschritten. Das entspricht ca. 0,3% der weltweit zugelassenen Fahrzeuge! China ist der bedeutendste Markt, gefolgt von Europa und den USA, Japan und Kanada. In Norwegen entfallen bereits mehr als 10% der Neuzulassungen auf Elektrofahrzeuge. Ab 2025 werden in Norwegen keine Fahrzeuge mit Verbrennungsmotoren mehr zugelassen.

Luftverkehr wird elektrisch

Selbst im Flugverkehr sind elektrische Antriebstechnologien in Sicht. Boeing wird voraussichtlich 2022 ein erstes Hybrid-Modell zum Einsatz bringen, zunächst im Bereich bis 1’000 km. Noch weiter gehen MIT-Forscher, die im November 2018 erstmals ein Flugzeug mit Ionen-Antrieb in die Luft brachten. Bis zum kommerziellen Einsatz wird es noch Jahre dauern, aber die Zeit der fossilen Brennstoffe als Basis für Antriebstechnologien geht zu Ende.

Lesen Sie auch Teil I und Teil II der Infrastruktur-Serie. Im abschliessenden Teil IV blicken wir auf die Infrastrukturen für die wichtigste Ressource Wasser sowie Abwasser- und Müllentsorgung und die in diesen Bereichen wichtigsten Aktien.