Zu den häufigsten Ursachen für eine unbefriedigende Aktienkursentwicklung bei Familiengesellschaften zählt der Generationenwechsel in Aktionariat und Management. Neue Akteure sind zwar gleichbedeutend mit potenziell neuen Interessen, Sichtweisen, vielleicht Zwängen, und auch Zielsetzungen, doch in der Praxis ist das anachronistische Festhalten an etablierten Strukturen nicht minder riskant.

Solange im Unternehmen alles gut geht, wird im Fall der familieninternen Nachfolge gerne vom „Unternehmer-Gen“ der Familie gesprochen und geschrieben. Dafür gibt es auch gute Beispiele wie bei Ypsomed. In den acht Jahren, bevor Gründersohn Simon Michel 2015 zum CEO ernannt wurde, hat er das Asiengeschäft aufgebaut, das direkte Endverbrauchergeschäft erfolgreich entwickelt und die Diabetikermarke mylife in über 40 Ländern zu einem Begriff gemacht. Das Studium der Kommunikationswissenschaften, die Zeit in der Armee und in der Telekommunikationsindustrie haben wesentlich zur Entstehung des spezifischen CEO-Profils geführt. Die vergangenen Jahre sind von zweistelligen Umsatz- und Gewinnzuwächsen geprägt gewesen. Ypsomed wurde strategisch und agil weiterentwickelt.

Kontroverse Ypsomed-Entscheidung bringt Kurshalbierung

Als 2017 die Fortsetzung der zuvor fruchtbaren Kooperation im Insulinpumpengeschäft mit der amerikanischen Insulet bei verschlechterten Konditionen zur Erneuerung anstand, beendete Ypsomed die Zusammenarbeit und entschied, eine eigene Lösung zu entwickeln und an den Markt zu bringen. Im Rahmen der Beendigung der Kooperation erhielt Ypsomed für die seit 2010 geleistete Marktentwicklung eine Kompensationszahlung von 49.8 Mio. USD. Doch der Kurs der Aktie tendiert seit Mitte 2017 dennoch talwärts und hat sich gegenüber dem Hoch bei 228.70 CHF glatt halbiert.

Weiter auf Wachstumskurs

Per 30.06.2018 wurde das Omnipod-Geschäft an Insulet übergeben. Im ersten Geschäftshalbjahr 2018/2019 stiegen die Umsätze auf bereinigter Basis dennoch um 12,6%. Ypsomed konzentriert sich weiter auf den Insulinpumpenmarkt für Typ-1-Diabetiker. Die Eigenentwicklung „YpsoPump“ ist bereits in 18 Ländern zugelassen und adressiert die weltweit 13.7 Mio. Patienten, von denen erst 1.3 Mio. die relativ komfortable Pumpenlösung nutzen. Mit hohen Investitionen in Deutschland und der Schweiz werden die Kapazitäten aufgebaut. Für das Geschäftsjahr 2018/2019 erwartet Ypsomed einen gegenüber dem Vorjahr gleichbleibenden Umsatz. Langfristig wächst Ypsomed nach Unternehmensangaben 6% stärker als der Markt. In den kommenden Jahren ist eine Rückkehr zu den gewohnt zweistelligen Wachstumsraten zu erwarten.

Die Pens und Autoinjektoren kommen inzwischen nicht nur bei Diabetikern zum Einsatz, sondern zunehmend auch bei Therapien u.a. in den Bereichen Asthma, Osteoporose, Parkinson, Migräne und Multiple Sklerose. Ypsomed hat sich als Spezialist für patientenfreundliche Verabreichungsformen zur Therapie von stark steigenden Zivilisationskrankheiten positioniert.

Magere Langfristperformance

Ob Ypsomed als Unternehmen mit einem eher kurzfristig orientierten Aktionariat und Management ähnliche langfristige Entscheidungen hätte treffen können oder wollen, darf zumindest bezweifelt werden. Als Familienunternehmen mit langfristigem Planungshorizont können auch unpopuläre Weichenstellungen vorgenommen werden, die sich dann langfristig auszahlen sollen. Dabei werden auch vorübergehende Wachstumsdellen in Kauf genommen, solange die so erreichte strategische Position langfristig höhere Wachstumsraten und Margen ermöglicht.

Eine andere Frage ist die nach dem Nutzen für die Minderheitsaktionäre. Denn obwohl die Performance während der letzten 5 Jahre trotz Korrektur immer noch beachtliche 55% beträgt, sieht es doch in der Langfristbetrachtung weniger gut aus. Beim IPO im September 2004 war die Aktie zu 68 CHF emittiert worden, der Schlusskurs am ersten Handelstag, dem 22. September 2004, lag bei 72.53 CHF. Zwar sind 58,6% Kurssteigerung in 15 Jahren nicht schlecht und durchaus akzeptabel, doch die grössten Profiteure der Kotierung der Familiengesellschaft sind die Familiengesellschafter.

Konzentration vs. Überdiversifikation

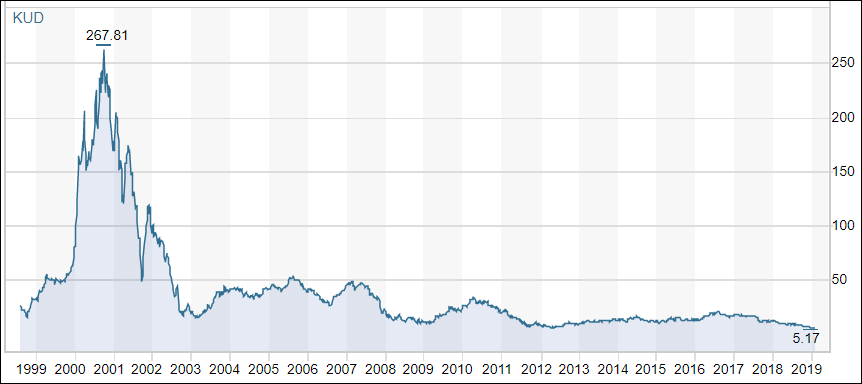

Sticht bei Ypsomed die Konzentration auf die Nische, die Spezialisierung und Mitgestaltung eines wachsenden Marktsegments als wesentlicher Teil der Unternehmensstrategie hervor, so drängt sich bei Kudelski ein gegenteiliger Eindruck auf. Was einst erfolgreich mit Set-Top-Boxen begann, hat sich seit der Jahrtausendwende in scheinbar immer neuen Vorstössen innerhalb des kontinuierlichen Technologiewandels verlaufen. Eine Art von Überdiversifizierung ist die Folge.

Wachstumsinitiativen von Kudelski werfen Fragen auf

Gegenwärtig ist das Unternehmen in einer Phase der Reorganisation. Entsprechend den „Wachstumsinitiativen“ werden mehrere neue Ziele formuliert, darunter auch Entwicklung, Schutz und Lizenzvergabe der eigenen Innovationen. Angesichts der vielen Neuentwicklungen scheint das sinnvoll, auch im jüngsten abgeschlossenen Geschäftsjahr flossen 189 Mio. USD, also fast 19% des Umsatzes, in Forschung und Entwicklung. Das heisst aber zugleich, dass Verwertung, Sicherung und optimale kommerzielle Nutzung der Technologien bisher nicht wirklich Prioritätsstatus hatten. Tatsächlich dürften auch viele technologische Innovationen, ob mit oder ohne Patentschutz, aus den letzten 30 Jahren längst überholt sein.

Weitere Schwerpunkte der Wachstumsinitiativen sind Cyber Security Lösungen und Dienstleistungen für Unternehmen und den öffentlichen Sektor. Hierbei werden kundenspezifische Lösungen und Outsourcing angeboten. Das klingt zwar sexy, doch gibt es heute eine Vielzahl von Spezialisten, die zum Teil wesentlich grösser sind und eine bessere Wettbewerbsposition innehaben.

Kleinaktionäre haben das Nachsehen

Zweifellos bieten dynamische Entwicklungen wie IoT, Blockchain und Cyber Security grosse Chancen, doch am Aktienmarkt stimuliert dies die Fantasie bei Kudelski nicht. Die Bewertung erscheint zwar günstig, doch die Investoren bringen nach der langen Talfahrt der Aktie kein Vertrauen in eine nachhaltige Besserung auf. Für Minderheitsaktionäre ist die Familiengesellschaft Kudelski insgesamt ein Milliardengrab mit wenig Aussicht auf eine Rückkehr zu alten Kurshöhen geworden. Zwangsläufig entsteht der Eindruck, dass die dominierende Familie vor allem für sich selbst sorgt – in Form von Dividenden und Verwaltungsratsvergütungen – und ansonsten den CEO und Gründersohn André Kudelski machen lässt.

Tamedia – Wertverlust für Minderheitsaktionäre

Ein ähnliches Bild zeigt sich bei dem Medienunternehmen Tamedia. Der Börsengang der Familiengesellschaft erfolgte sehr opportunistisch Anfang Oktober 2000. Der höchste jemals erreichte Kurs von 264 CHF wurde am ersten Handelstag erreicht. Mehr als 18 Jahre später liegt der Kurs bei 116 CHF, also bei weniger als der Hälfte. Das Tief wurde 2009 bei 40 CHF markiert. Die Gesellschaft ist als Medienunternehmen denselben Zwängen und Makro-Trends unterworfen wie die Wettbewerber im In- und Ausland. Printmedien verlieren Abonnenten und Werbekunden, während das seit 20 Jahren im Vergleich zu Wettbewerbern durchaus erfolgreich aufgebaute Digital-Geschäft die verlorenen Umsätze nur teilweise auffangen kann.

Tamedia ist immerhin durch Synergien und Kostensenkungen profitabel und zahlt eine nennenswerte Dividende, dennoch war der Börsengang eigentlich gar nicht erforderlich und hat sich bis heute für die Minderheitsaktionäre nicht rentiert. Auch bei Tamedia kann es den vermögenden Familiengesellschaftern egal sein, wo der Kurs steht. Die Vergütungen für die Mitglieder des Verwaltungsrates sowie die Dividenden sind es, die für ein gutes Auskommen der Akteure zählen.

Swatch mit überzeugender Langfristperformance

Bei Swatch kommt es aus Sicht der freien Aktionäre auf den betrachteten Zeitraum an. In den letzten 12 Monaten verlor die Aktie um 25%, auf 5-Jahressicht sogar um 45%. In der sehr langfristigen Betrachtung besticht die Aktie jedoch trotzdem mit 268% Wertsteigerung seit Ende 1998. Auch wenn es immer wieder scharfe Korrekturbewegungen gibt, der Trendkanal der Aktie ist nach oben gerichtet. Dieser langfristige Erfolg kommt Gross- und Kleinaktionären zugute.

Die ganze Swatch-Geschichte ist durch unternehmerisches Denken und Handeln ja erst aus der Krise der Schweizer Uhrenindustrie entstanden. Zweifler gab es am Anfang zur Genüge. Es brauchte den Typ von Unternehmer, der in der Krise gleichzeitig auch die Chance sah und sie zu nutzen wusste. Waren es damals Citizen, Seiko & Co., die mit ihren günstigen Uhren den Schweizern das Wasser abgruben, so werden in der Branche heute Apple & Co. als Angstgegner inszeniert. Unbeirrt bleiben die Hayeks jedoch bei ihrer Strategie der klassischen Armbanduhr, die kreativ immer wieder neu und trendy am Markt ihre Käufer findet. 2017 und das erste Halbjahr 2018 waren von starken Umsatz- und Gewinnzahlen gekennzeichnet.

Bei Swatch stimmt die Performance während der letzten Jahre nicht, dennoch ist es sehr wahrscheinlich, dass sich der Zweifel der Marktteilnehmer am Erfolg der verfolgten Strategie bei fortgesetzt guter Geschäftsentwicklung wieder in Begeisterung wandelt. Der Punkt ist, dass eine Gesellschaft mit kurzfristiger Orientierung und durchschnittlichem Management niemals eine Strategie wie Swatch verfolgt hätte. Die Risiken und der ungewisse Ausgang gegen kostengünstigere Wettbewerber erfordern schon Vision, langen Atem und die tiefe Überzeugung, das Richtige zu tun, inklusive der über die Jahrzehnte gewaltigen Investitionen. Dazu trug bestimmt bei, dass die Familie Hayek zwar nur über 22% des Aktienkapitals verfügt, jedoch über 40% der Stimmrechte. Grundsätzlich passen Mehrfachstimmrechte nicht mehr in unsere Zeit, doch bei Swatch dürfte gerade die starke Stellung der Gründerfamilie wesentlich zum Erfolg der langfristig verfolgten Strategie beigetragen haben.

Fazit

Bei der kontinuierlichen Suche der Investoren nach besonders gut performenden Einzelaktien, Industrien und Sektoren sind familiengeführte Gesellschaften zurecht als langfristige Outperformer identifiziert worden. Allerdings sind nicht zwangsläufig alle Repräsentanten gleichermassen attraktiv. Man sollte auch den „Survivor-Bias“ nicht vergessen, denn von all den von den Kurslisten verschwundenen Familiengesellschaften ist nicht mehr die Rede.

Die Frage aus Sicht der Minderheitsaktionäre ist und bleibt, ob die relativen Vorteile wie solide Finanzen, langfristiger Planungshorizont sowie Expertise die relativen Nachteile wie Machtkonzentration und Familienzwänge auf längere Sicht wirklich überwiegen. Die Messlatte ist jedoch recht einfach: Haben die von der Familiengesellschaft beim Börsengang geworbenen oder später hinzugestossenen neuen Aktionäre eine über dem Marktdurchschnitt liegende Wertsteigerung erfahren?