Aktien als Anlageklasse stehen immer im Wettbewerb mit Anleihen, Immobilien und anderen Anlageformen. Ein wichtiges Kriterium für Investoren ist die Höhe der erzielbaren Einnahmen aus Dividenden, Zinsen oder Mieten. Laut der jährlichen Dividendenstudie von Allianz Global Investors waren in Europa Aktien nur selten zuvor so relativ attraktiv gegenüber Staats- und Unternehmensanleihen wie heute.

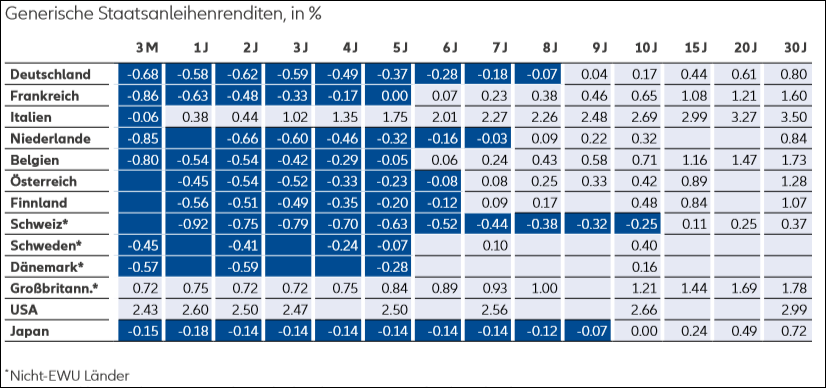

Blickt man als privater oder institutioneller Anleger auf die Rendite von Staatsanleihen, so ernüchtern die tiefen Zinssätze fast durch die Bank. Im Bereich der zehnjährigen Staatsanleihen ist der Zins in der Schweiz mit -0,25% noch immer negativ. In Deutschland sind es 0,17%, in Frankreich 0,65%. Ausser in Italien mit 2,69% liegt die Rendite der zehnjährigen Bonds im EU-Raum überall unter 1%. Britische Staatsanleihen verzinsen sich mit 1,44%, nur in den USA liegt die Rendite mit 2,66% nennenswert höher. Bei Laufzeiten bis sechs Jahre ist die Rendite in der EU durchwegs negativ. In Japan zeigen alle Laufzeiten unter 10 Jahren eine negative Rendite. Selbst bei 30-jährigen Langläufern ist die Rendite mit 0,37% in der Schweiz, 0,8% in Deutschland und knapp 3% in den USA ausgesprochen mager.

Aktien schlagen Anleihen

Wer als Privatanleger von den Erträgen aus Kapitalanlagen leben will, muss sehr vermögend sein, um mit Investment-Grade-Anleihen ein adäquates Einkommen zu erzielen. Kapitalsammelstellen wie Versorgungswerke und Pensionskassen sind durch ihre Verpflichtungen in einer prekären Lage, denn die Zinseinnahmen aus Staatsanleihen reichen bei weitem nicht aus, um diese zu erfüllen.

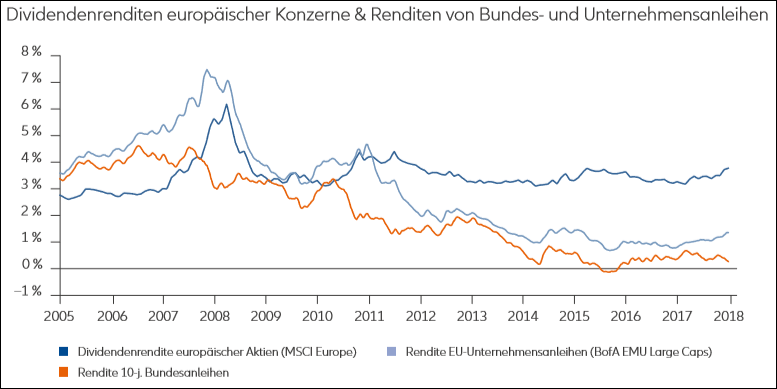

Traditionell weisen Unternehmensanleihen von Large Caps mit guter Bonität eine im Vergleich zu den Sovereign Bonds höhere Rendite auf, das ist die sogenannte Risikoprämie. So ist es auch heute, doch obwohl die Differenz relativ gross ist, so reichen doch die Corporate-Bond-Renditen von in Europa durchschnittlich wenig mehr als 1% auch nicht aus, um eine nennenswerte Verzinsung des eingesetzten Kapitals zu erreichen.

MSCI Europe mit 3,8% Dividendenrendite

Vor dem Hintergrund der in den letzten Jahren in Europa stetig gestiegenen Gewinne der Unternehmen und einer zunehmend höheren Ausschüttungsquote erscheint die aktuelle Dividendenrendite der im MSCI Europe enthaltenen Aktien mit 3,8% ausserordentlich wettbewerbsfähig im Vergleich mit Anleihen.

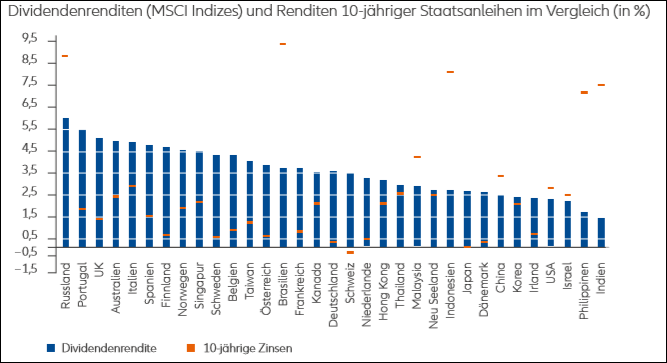

In den USA und in Asien (ohne Japan) zeigt sich zwar ein etwas anderes Bild, doch ist zu berücksichtigen, dass in den USA unverändert Aktienrückkaufprogramme der wichtigste Kanal sind, um überschüssiges Kapital an die Aktionäre zurückfliessen zu lassen. 2018 waren es über 1 Billion USD.

Schweiz mit 3,4% Dividendenrendite in der Mitte

Im internationalen Vergleich rangiert die durchschnittliche Dividendenrendite von 3,4% in der Schweiz etwa, wie gewohnt, in der Mitte. Im vergangenen Jahr waren es noch 3,07%. Über 5% bietet Russland, während UK, Australien sowie Portugal, Spanien und Italien über 4% bieten. Am anderen Ende liegen Indien mit 1,5% sowie Israel, die USA und Korea im Bereich 2%. Ein Teil der höheren Dividendenrendite ist auf die nach den Korrekturen tiefere Kursbasis zurückzuführen, ein nicht unwesentlicher Teil jedoch auf höhere Ausschüttungen.

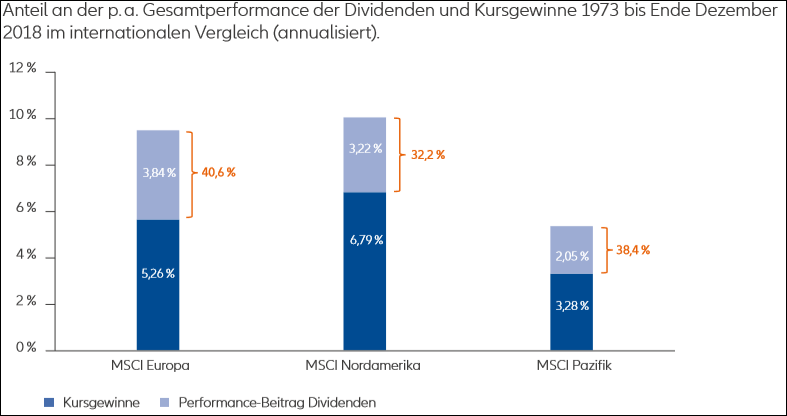

Dividenden tragen 40,6% zum TSR in Europa bei

In einer langfristigen Betrachtung aller 5-Jahresperioden seit 1973 ermitteln die Analysten von Allianz Global Investors, dass Dividenden bei den Aktien des MSCI-Europe 40,6% des Total Shareholder Return (TSR) ausmachen. Im Vorjahr hatte der Wert noch bei 38,2% gelegen, was zeigt, dass ein schlechtes Jahr an der Börse wie 2018 schnell sogar die langfristige Performance merklich beeinträchtigt. In den USA und Asien ist der Anteil der Dividenden am TSR jeweils etwas geringer.

Ausschüttungen steigen um 4,8% in Europa

Die Dividendenzahlungen in Europa dürften 2019 laut Allianz Global Investors um geschätzte 4,8% auf rund 350 Mrd. Euro zunehmen. Laut UBS werden in der Schweiz rund 8 Mrd. CHF der Dividendenzahlungen steuerbefreit sein, ein Anteil an den gesamten Dividendenzahlungen von ca. 16%. Nach dem Kapitaleinlageprinzip können u.a. Allreal, Mobimo und SPS sowie Credit Suisse und Julius Bär, LafargeHolcim, VAT, Clariant und Landis+Gyr steuerbefreite Ausschüttungen vornehmen.

Nationalrat beschliesst höhere Dividendenbesteuerung

Allerdings ist zu beachten, dass der Nationalrat im September 2018 eine Einschränkung bei der Anwendung des Kapitaleinlageprinzips sowie eine Erhöhung der Dividendenbesteuerung beschlossen hat. Nach Schätzungen sind dem Fiskus seit 2011 rund 40 Mrd. CHF an Steuereinnahmen entgangen. Dies hat immer wieder Kritiker auf den Plan gerufen, immerhin geht es bei übergeordneter Betrachtung um das Prinzip der Steuergerechtigkeit, und damit auch um Wählerstimmen.

Gewinnschätzungen für 2019 noch intakt?

Gegenwärtig sehen die Gewinnschätzungen für 2019 in der Schweiz noch eine Steigerung im einstelligen Prozentbereich vor, doch zuletzt überwogen Gewinnwarnungen wie bei Hochdorf, Gurit, Implenia und Ascom. Nicht in allen Fällen wird die Dividende gehalten werden können. Eine Aussetzung der Dividendenzahlung beschlossen schon GAM, Leonteq, Meyer-Burger sowie Meier-Tobler. Eine Kürzung der Dividende, wenngleich verkraftbar, gab BB Biotech bereits bekannt, von 3.30 CHF auf 3.05 CHF.

Die Disziplin des Dividendenversprechens

In ihrer Konklusion heben die Analysten von Allianz Global Investors hervor, dass die Dividendenpolitik ein wesentlicher Bestandteil der Unternehmensstrategie ist. Die Unternehmenskapitäne wissen, dass Steigerungen der Ausschüttung, vor allem aber Kontinuität und Zuverlässigkeit, die Aktionäre bei der Stange halten. Viele CFOs würden sogar notfalls Fremdkapital aufnehmen, um Kürzungen oder Ausfälle zu vermeiden. Die Unternehmen würden sich auch disziplinieren und besser haushalten, um die Dividendenversprechen erfüllen zu können.

Hohe Stabilität bei Aktien mit Dividendenkontinuität

Nicht zuletzt würden auch die Gewinne sehr viel stärker schwanken als die Dividenden, wobei gute und kontinuierliche Dividendenzahler jedoch wesentlich geringere Schwankungen bei den Unternehmensgewinnen verzeichnen. Letzteres kann natürlich auch durch die Industrien bedingt sein. Gewinn- und Dividendenschwankungen sind im Maschinenbau oder der Bauindustrie in aller Regel höher als bei Pharma- oder Nahrungsmittelwerten.

Dividendenpolitik sendet Signale

Insgesamt geht von der Dividendenpolitik eine für den Kapitalmarkt wichtige Signalwirkung aus. Private wie institutionelle Anleger schätzen Verlässlichkeit, Disziplin und auch Berechenbarkeit. Daher dürften unter den Schweizer Dividendentiteln weiterhin die sogenannten Dividendenaristokraten Novartis (21 Dividendenerhöhungen in Folge), Roche (32) sowie Nestlé das Zepter halten. Allerdings lassen sich auch bei den Small- und Mid-Caps einige Perlen finden.

Lesen Sie auch die schweizeraktien.net „Dividendenstrategie 2019“, die Ende November 2018 veröffentlicht wurde.