Die Jahresrechnung der AG für die neue Zürcher Zeitung für das Jahr 2018 war massgeblich durch das Joint Venture CH Media zwischen der AZ Medien und der NZZ-Mediengruppe geprägt. Beide Medienhäuser besitzen je 50%. Mit der Aufnahme der Geschäftstätigkeit der CH Media am 1.Oktober 2018 wurden die bisherigen Regionalmedien (Luzerner Zeitung und St. Galler Tagblatt) aus der Gruppenrechnung entnommen. Die Erträge aus der CH Media werden nach der Equity-Methode beim Betriebsgewinn (EBIT) ausgewiesen. Für das Berichtsjahr wurde ein Verlust von 1 Mio. CHF verbucht, der wie die NZZ im neuesten Geschäftsbericht schreibt, durch einmalige Aufwendungen für das Integrationsprogramm entstanden ist. Auch das um 4.4 Mio. CHF auf 6.9 Mio. CHF gesunkene EBIT aus dem Regionalmedienbereich wird der Gründung des Joint Ventures angelastet. Ohne diese Sondereffekte hätte – so die NZZ – das Ergebnis den Vorjahreswert erreicht. Die Belastungen aus dem Konkurs der Publicitas und die rückläufigen Werbeeinnahmen haben durch einen Gewinn aus Anlagenverkäufen kompensiert werden können.

Einnahmen rückläufig

Die Gesamteinnahmen des Berichtsjahres fielen mit noch 383.5 Mio. CHF deutlich tiefer aus als die Vorjahreswerte von 428.2 Mio. CHF. Diese Zahlen sind indessen wegen der Ausgliederung der Regionalmedien per 1. Oktober 2018 nur bedingt vergleichbar. So stammt denn auch der Grossteil des Rückgangs um 44.7 Mio. CHF aus dem Bereich Regionalmedien, dessen Einnahmen um 44 Mio. CHF auf 180.9 Mio. CHF sanken. Leicht zuzulegen mit einem Anstieg um 0.9 Mio. CHF respektive plus 1,1% auf 83.8 Mio. CHF vermochte einzig das Geschäftsfeld Nutzermarkt bei den NZZ Medien. Hierin enthalten sind die Abonnementserträge, die infolge der höheren Abonnentenzahlen, wie wir bereits anlässlich der Vorstellung des Jahresabschlusses informierten, zulegten.

Die tieferen Einnahmen konnten nur teilweise durch geringere Aufwendungen kompensiert werden. Ein Blick auf die im Geschäftsbericht offen ausgewiesenen EBIT-Margen der einzelnen Bereiche verdeutlicht dies. So fiel die Marge im Bereich NZZ Medien, dem Stammhaus, von 4,4% im Vorjahr deutlich auf 3,2%. Auch die Regionalmedien verzeichneten einen Margenrückgang von 5% auf 3,8%, der allerdings zumindest teilweise auf das Konto des Joint Ventures gehen dürfte. Erheblich besser entwickelte sich der Bereich Business Medien, mit einem Margenanstieg von 13,2% auf 16,6% bei einem gleichzeitigen Umsatzminus von 5,1%. Letzteres geht auf den Verkauf der Online-Plattform eBalance im 2017 und die Ausgliederung der NZZ Fachmedien ins Joint Venture per 1. Oktober 2018 zurück.

Konzernmarge unter Druck

Dem Umsatzminus von 44.7 Mio. CHF steht lediglich ein Kostenrückgang der betrieblichen Aufwendungen von 38.6 Mio. CHF gegenüber. So sank der Betriebsgewinn vor Abschreibungen EBITDA um 17,2% auf 34.2 Mio. CHF. Die Abschreibungen waren mit 13.5 Mio. CHF deutlich tiefer als im Vorjahr mit 15.7 Mio. CHF. Diesem positiven Effekt auf das EBIT steht der Verlust von 1 Mio. CHF aus dem Joint Venture zulasten des Betriebsergebnisses gegenüber. In der Summe fiel das EBIT um 19% auf 20.8 Mio. CHF. Die ungünstige Entwicklung an den Aktienmärkten am Jahresende 2018 verhagelte der NZZ das Finanzergebnis, so dass nach einem Gewinn von 8.1 Mio. CHF nur noch ein Gewinn von 350’000 CHF realisiert wurde. Dank der Auflösung von Rückstellungen im Zusammenhang mit dem Verkauf einer Liegenschaft konnte ein ausserordentlicher Gewinn von 1.4 Mio. CHF verbucht werden. Im Vorjahr wurde noch ein ausserordentlicher Aufwand für Restrukturierungs- und Rentenverpflichtungen von 1.1 Mio. CHF zulasten der Erfolgsrechnung verbucht. Insgesamt fiel der Gewinn um 34,3% auf 18.8 Mio. CHF. Die Aktionäre sollen eine gegenüber dem Vorjahr um 50 CHF auf 200 CHF tiefere Dividendenausschüttung erhalten.

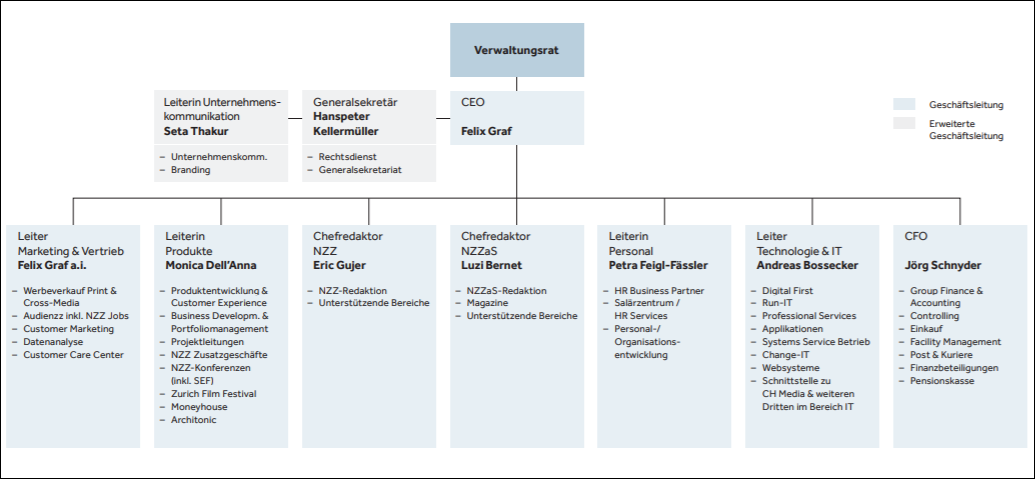

Neue Organisationsstruktur

Per 1. Januar 2019 wurde die Organisationsstruktur der NZZ an die neuen Zielsetzungen angepasst. So werden die Marketing- und Vertriebsaktivitäten der gesamten Gruppe zentral vom neuen Leiter Marketing und Vertrieb wahrgenommen. Aktuell wird für die Stelle noch eine geeignete Person gesucht. Derzeit wird das Amt ad interim vom CEO Felix Graf wahrgenommen. Ebenfalls neu geschaffen wurde die Position Leitung Produkte zur Weiterentwicklung der Angebotspalette der NZZ Mediengruppe vor allem im digitalen Bereich. Im laufenden Jahr sollen die strategischen Initiativen weiter vorangetrieben werden, um die Wachstumschancen, die gemäss Ansicht der Geschäftsleitung vor allem im digitalen Bereich bestehen, zu nutzen. Aus dem Joint Venture CH Media sollen Synergien genutzt werden.

Fazit

Die Geschäftszahlen der NZZ für 2018 fallen durchschnittlich aus. Eine genaue Bewertung des Ergebnisses wird durch die zahlreichen belastenden Faktoren im Zusammenhang mit dem Joint Venture CH Media nahezu verunmöglicht. Eine detaillierte Bestimmung der hierfür angefallenen Kosten und der Auswirkungen auf die Jahresrechnung ist nicht möglich. Daher ist die unter Druck geratene Marge auf Konzernstufe im Geschäftsjahr wenig aussagekräftig. Hoffnung macht die gute Entwicklung der Business Medien. Ob die hieraus erzielte Gewinnsteigerung indessen den Rückgang des traditionellen Werbegeschäfts zu kompensieren vermag, muss bezweifelt werden. Die NZZ leidet im Einklang mit der Branche unter der hohen Fixkostenlastigkeit des Zeitungsmarktes. Mit dem Ausbau des digitalen Angebots und der Erhöhung der Abonnentenzahlen ist das Medienhaus indessen auf dem richtigen Weg. Mit der Ausgliederung der Regionalmedien beschreitet die NZZ Neuland, und es bleibt abzuwarten, ob sich dieser Schritt positiv auf die Ertragssituation niederschlägt. Zu keinerlei Sorge Anlass geben die soliden Bilanzkennzahlen des Unternehmens.

Die Aktien der NZZ werden auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. Auf der Basis des letztbezahlten Kurses von 4’895 CHF weisen die Papiere eine nicht nur im Branchenvergleich ansprechende Rendite von 4,1% auf. Zudem weisen die Titel einen Discount von über 20% nach Abzug der Minderheitsanteile am Eigenkapital auf. Wenig aussagekräftig erscheinen die übrigen Finanzkennzahlen infolge der Ausgliederung des Joint Ventures und die daraus resultierenden Verschiebungen sowohl in der Erfolgsrechnung als auch in der Bilanz.