Der beste Jahresauftakt an der Züricher Börse seit 20 Jahren bietet das Startsignal für die IPO-Saison 2019. Die auf Hüft- und Kniegelenkersatz spezialisierte Tessiner Medacta AG ging am 4. April, 20 Jahre nach der Gründung in Lugano, aufs Börsenparkett. Was genau macht der Börsendebütant, und wie sieht der Investment Case für interessierte Anleger aus?

Medizintechnik ist zwar als Oberbegriff nicht falsch, beschreibt allerdings das Tätigkeitsspektrum und das spezifische Geschäftsmodell von Medacta nur unzureichend. Die italienische Unternehmerfamilie Siccardi hatte Medacta 1999 nach einer gründlichen Analyse des Healthcare-Marktes gezielt mit orthopädischer Ausrichtung gegründet. Dem ging voraus, dass das von Francesco Siccardi 1958 gestartete Unternehmen Bieffe Biochimici Firenze mit Fokus auf Dialyse und Urologie 1997 an den US-Multi Baxter verkauft worden war. Die Gründung von Medacta zwei Jahre später erfolgte somit aus einer Position der finanziellen Stärke und nach erschöpfender Marktanalyse.

Strategische Entscheidung für den Orthopädiemarkt

Die Entscheidung für den orthopädischen Markt und zunächst die Segmente Hüft- und dann Kniegelenke war fundiert, denn die steigende Lebenserwartung, die steigende Anzahl von Unfällen sowie das Vordringen der Zivilisationskrankheit Osteoarthritis sorgen für stetiges Wachstum. Im Bereich Hüft- und Kniegelenkersatz werden bis 2024 gut 4% jährliches Marktwachstum erwartet. In den USA liegen die Durchschnittskosten einer Knie-Operation bei rund 32’000 USD, die Bandbreite liegt aber zwischen 11’000 USD und 70’000 USD. Der US-Markt repräsentiert am Umsatz gemessen 30% des globalen Orthopädiemarktes.

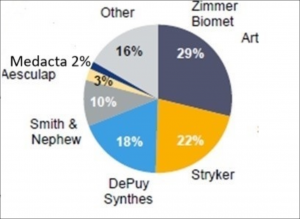

Top 3 mit 69% Marktanteil

Beide Märkte haben in der Vergangenheit die Medtech-Multis Stryker, Zimmer und DePuy-Synthes (Johnson & Johnson) zu rund 70% unter sich aufgeteilt. Dazu trat dann noch Biomet, die jedoch 2015 von Zimmer akquiriert wurde. Das Marktvolumen des Orthopädiemarktes beziffert Medacta für 2018 auf 51 Mrd. USD. Die von Medacta bearbeiteten Teilmärkte machen davon 66% aus. Die Teilmärkte sind abgesehen von den dominierenden US-Marktführern weitgehend fragmentiert. Zu den Wettbewerbern zählen u.a. Smith & Nephew, B. Braun Melsungen, DJO Global, MicroPort Scientific und OMNIlife.

Beide Märkte haben in der Vergangenheit die Medtech-Multis Stryker, Zimmer und DePuy-Synthes (Johnson & Johnson) zu rund 70% unter sich aufgeteilt. Dazu trat dann noch Biomet, die jedoch 2015 von Zimmer akquiriert wurde. Das Marktvolumen des Orthopädiemarktes beziffert Medacta für 2018 auf 51 Mrd. USD. Die von Medacta bearbeiteten Teilmärkte machen davon 66% aus. Die Teilmärkte sind abgesehen von den dominierenden US-Marktführern weitgehend fragmentiert. Zu den Wettbewerbern zählen u.a. Smith & Nephew, B. Braun Melsungen, DJO Global, MicroPort Scientific und OMNIlife.

Verbesserungspotenziale

Die Marktchance erkannte Medacta-Gründer Alberto Siccardi in der Verbesserung der spezifischen Probleme und der Behebung von Schwachstellen im Bereich Hüft- und Kniegelenksoperationen. Der Markt ist gekennzeichnet von hohen Kosten, langen Hospital- und Rehabilitationszeiten, Schmerzen der Patienten und auch hohen Infektionsrisiken. Um Lösungen dafür zu finden und am Markt zu bestehen, reichen bessere Implantate allein jedoch nicht aus.

Systemanbieter Medacta

Medacta ist daher nicht als reiner Hersteller von Orthopädieprodukten zu sehen, sondern vielmehr als Anbieter eines Systems, das zahlreiche Mehrwerte für alle Beteiligten liefert. Der entscheidende Punkt ist die von Medacta betriebene Weiterentwicklung des sogenannten „anterioren“ Operationsansatzes. Im Gegensatz zu den vorherrschenden „posterioren und lateralen“ sowie „anterolateralen“ OP-Methoden wird bei der von Medacta entwickelten AMIS-Methode (Anterior Minimally Invasive System) kein Muskel mehr durchtrennt, die Weichteile werden geschont und ebenfalls, noch wichtiger, die Nervenbahnen. Dies führt im Ergebnis zu effizienten Operationen mit einer kleinen Narbe, geringer Schmerzbelastung und rascher Rehabilitation und Rückkehr in den Alltag. Die Kosten sinken – und auch das Infektionsrisiko sowie der Blutverlust.

Chirurgen als Partner

Die Operationstechnik wird in 387 Referenzzentren, über Kooperationen und in den eigenen MORE-Instituten (Medacta Ortho Research and Education) gelehrt. Insgesamt haben bisher 1’150 Chirurgen die Fortbildung durchlaufen. Sie sorgen laut Unternehmensangaben auch für 95% der Implantatverkäufe im Hüftgelenksegment. Dieses steht für 56% des Medacta Geschäftsvolumens in 2018. Auf den Bereich Knie entfallen weitere 35% der Umsätze. Die Erkenntnisse und die in 20 Jahren gewonnene Expertise werden auch auf die Bereiche Wirbelsäule und Schulter übertragen, die mit steigender Tendenz für neue Umsätze sorgen. Damit verbunden ist auch der jüngste Geschäftsbereich Sportsmed. Denn Sportunfälle und -verletzungen sind neben geriatrischen Patienten das am schnellsten wachsende Marktsegment. Insgesamt wurden nach Unternehmensangaben seit 2004 bereits weltweit 330’000 Operationen nach der AMIS-Methode in Hospitälern, Orthopädischen Kliniken und Ambulanten Chirurgischen Kliniken durchgeführt.

Erfüllung der Mission

Schon bei der Gründung war Alberto Siccardi von dem Leitgedanken bestimmt, Verbesserungen für die Patienten und das Gesundheitssystem als Ganzes zu realisieren. Die Vorteile für die Patienten sind kürzere Hospitalisierung und Rehabilitation sowie weniger Schmerzen und Infektionsrisiken. Dazu kommt, dass durch die personalisierte Herangehensweise, u.a. durch Einsatz von 3D-Modellen und Vorlagen, die Implantate passgenauer sind und somit weniger Komplikationen bei erforderlichen Folgeoperationen auftreten. Das senkt insgesamt auch die Kosten für die Gesundheitssysteme, was das stärkste Argument für eine fortgesetzte Verbreitung der AMIS-Methode darstellt. Die selbst entwickelten Technologien und Verfahren sind durch 400 Patente abgesichert, von denen 268 bereits erteilt sind.

Innovatives Versprechen

Erst zwei Tage nach der Mitteilung zur Absicht eines IPOs im zweiten Quartal veröffentlichte Medacta eine innovative Kooperation mit dem amerikanischen Healthcare Systemanbieter Geisinger. Die beiden Unternehmen übernehmen zukünftig bei Kniegelenkersatzoperationen nach der Medacta-Methodik eine lebenslange Garantie und kommen für eventuell entstehende Folgekosten auf! Bisher gibt es kein vergleichbares Angebot am Markt. Das stellt auch einen starken Anreiz für die Krankenversicherer dar und zeugt von einem hohen Commitment.

Öko-System Medacta

Für eine ganzheitliche Herangehensweise spricht auch, dass das herkömmliche Operationsbesteck um sieben Achtel reduziert wurde. Stattdessen erhalten die Operateure ein von Medacta massgeschneidertes Einmalbesteck, was ebenfalls Kosten und Infektionsrisiken senkt. Bereits 20% der Operationen werden „vereinfacht“ durchgeführt. Zudem wird ein Beingestell für die Operation zur Verfügung gestellt. Bei der Vorbereitung kommen modernste Technologien zum Einsatz – immer mit dem Ziel, die Prozesse weiter zu verbessern. Deshalb wird auch der Austausch und das Lernen von Kollegen im Medacta Öko-System besonders gross geschrieben.

Wachstum über dem Marktdurchschnitt

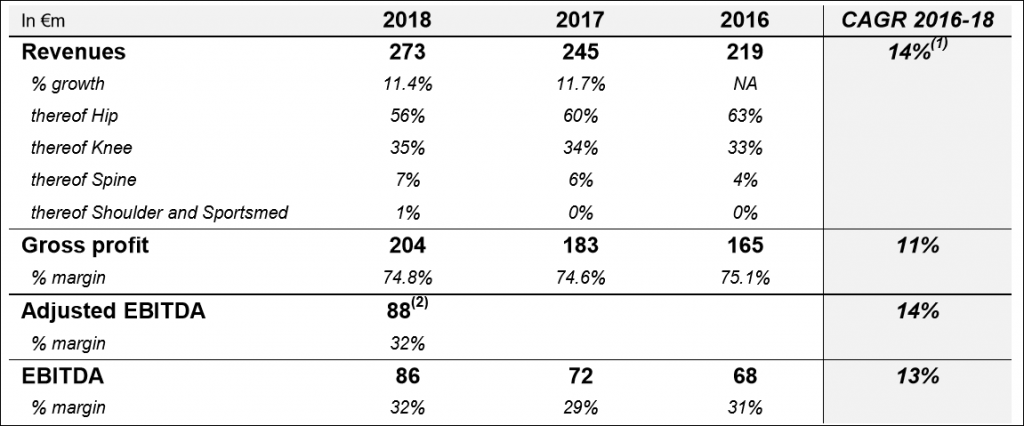

2018 wurde ein Umsatz von 273 Mio. Euro erzielt. Medacta ist in 12 Ländern präsent und arbeitet in weiteren 20 Ländern mit Distributoren. Insgesamt zählt das Unternehmen 970 Mitarbeitende. Entscheidend für den Erfolg des Geschäftsmodelles ist jedoch die Zusammenarbeit mit Orthopäden und Chirurgen sowie deren Netzwerken. In den Jahren 2016-2018 erzielte die Gesellschaft eine Wachstumsrate von 14% p.a. Die bereinigte EBITDA-Marge lag 2018 bei 32%, entsprechend 88 Mio. Euro. Diese hohe Profitabilität erklärt auch, warum beim IPO keine Kapitalerhöhung stattfand. Medacta braucht kein Expansionskapital. Die sogenannten „Secondary Shares“, die angeboten wurden, besagen, dass es sich um bereits begebene Aktien aus dem Besitz des bisherigen 100%-Aktionärs, der Familie Siccardi, handelt. Also eine Umplatzierung. Als Grund für den Börsengang wird die Erhöhung der Visibilität genannt, was durchaus plausibel erscheint.

Zweistelliges Umsatzwachstum und konstant hohe Profitabilität

Ein Vorurteil gegenüber Secondary Shares

Häufig werden Emissionen von Secondary Shares mit Misstrauen gesehen, denn in den Köpfen der Anleger ist das Vorurteil verankert, dass diese schlechter performen als Primary Shares, also Aktien aus einer Kapitalerhöhung beim IPO. Doch das ist Unsinn. Mehrere Langfriststudien weisen nach, dass es keine Underperformance von Secondary Shares gibt.

Peer-Group und Bewertung

Die Zuteilung der Aktien erfolgte zu 96 CHF. Die Unternehmensbewertung lag somit knapp unter 2 Mrd. CHF. Gemessen an den analytischen Bewertungskennzahlen ist Medacta bei Kursen um 100 CHF höher bewertet als die internationalen Konkurrenten. Am ersten Handelstag erreichte die Aktie kurzzeitig 104 CHF.

Die Gesellschaft bleibt mehrheitlich in Familienbesitz. Der Gründer Alberto Siccardi ist nach 17 Jahren als CEO nun Verwaltungsratspräsident. Geplant ist ein zukünftig fünfköpfiger Verwaltungsrat. Sohn Francesco ist seit 2018 CEO und Mitglied des Verwaltungsrates. Dazu kommen drei unabhängige Vertreter, darunter ab 2020 der aktuelle CEO von Straumann, Marco Gadola.

(Update eines Artikels vom 18. März 2019)