Eine kräftige Erholung der Börsen im ersten Quartal sowie Medacta als Eisbrecher am Schweizer IPO-Markt haben den Weg für den lange erwarteten Börsengang von Stadler Rail bereitet. Die Aktie war schon am ersten Tag der Bookbuildingphase überzeichnet. Aufs Parkett ging es am 12. April. Zugeteilt wurde die Aktie zu 38 CHF, der erste Kurs lag bei 42 CHF.

Auch das zweite IPO des Jahres kam mit kurzer Ankündigungsfrist an den Markt. Und wie bei Medacta werden keine neuen Aktien emittiert. Das gesamte Angebot stammt aus dem Besitz des bisherigen 80%-Aktionärs Peter Spuhler und seiner Beteiligungsgesellschaft PCS. Ihm fliessen geschätzte 1.6 Mrd. CHF zu. Allerdings benötigt das Unternehmen gegenwärtig auch kein frisches Kapital. Die Bilanz ist nahezu schuldenfrei, die Liquidität ist hoch, und die Cashflows steigen auch.

Gründe für den Börsengang

Warum geht Stadler Rail dann überhaupt an die Börse? Das Unternehmen befindet sich in einer Phase der beschleunigten Expansion und schafft sich mit der Börsenkotierung Zugang zum Kapitalmarkt. Sollte das weitere Wachstum frisches Kapital erfordern, sei es organisch oder durch Zukäufe, so lassen sich Kapitalerhöhungen oder auch Anleiheemissionen schnell durchführen. Ein weiterer Grund ist, dass der Hauptaktionär einen Teil des über Jahrzehnte aufgebauten Beteiligungsvermögens realisieren will. Werden alle Aktien beim IPO voll platziert, bleibt Peter Spuhler mit 39,7% weiterhin grösster Aktionär.

Umsatzverdoppelung in 2019

Rückenwind hat das Unternehmen durch die zunehmende Urbanisierung und neue Verkehrskonzepte, die nicht zuletzt Lärm und Luftverschmutzung reduzieren und die Umwelt schonen sollen. Durch Zukäufe und zahlreiche neue Aufträge wird sich der Umsatz des Börsenneulings 2019 voraussichtlich von 2 Mrd. CHF in 2018 auf 4 Mrd. CHF verdoppeln. 95% der für 2019 geplanten Umsätze sind gesichert – und 80% der Umsätze in 2020.

Produktprofil

Stadler Rail ist in einem von intensivem Verdrängungswettbewerb gekennzeichneten Markt aktiv. 62% des Auftragsbestandes von 13.2 Mrd. CHF entfallen auf Lokomotiven, der Rest überwiegend auf Trams, Strassenbahnen usw. Das einzige Segment, in dem Stadler nicht aktiv ist, sind Hochgeschwindigkeitszüge mit über 250 km/h. Fokussiert ist das Unternehmen dagegen auf emissionsfreie Technologien sowie auf batterie- und brennstoffzellenbetriebene Antriebstechnologien, die insbesondere den Markt für die nicht elektrifizierten Strecken erschliessen. Rund 40% der Bahnnetze in Italien, Deutschland und UK sind nicht elektrifiziert, es ist also ein sehr grosser Markt.

Marktgrösse

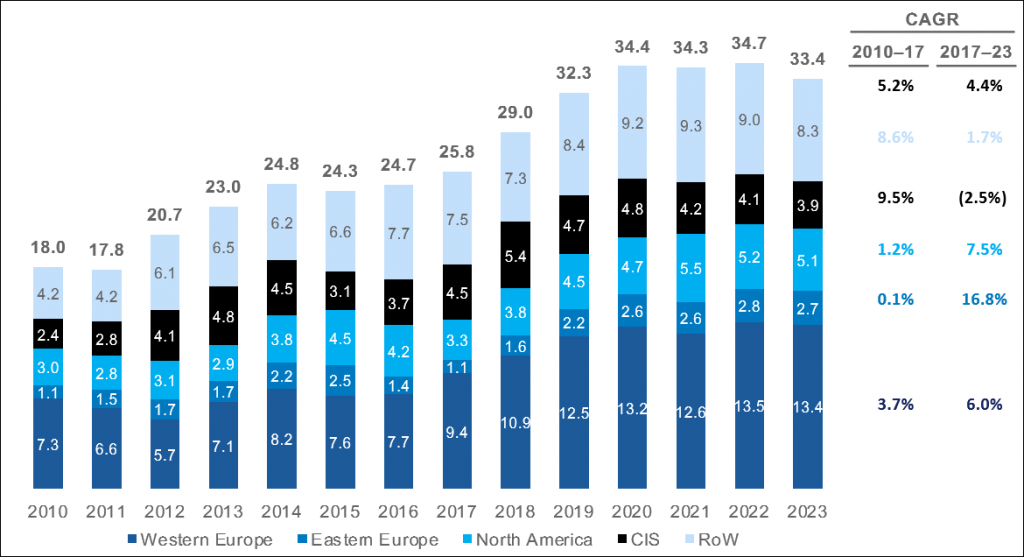

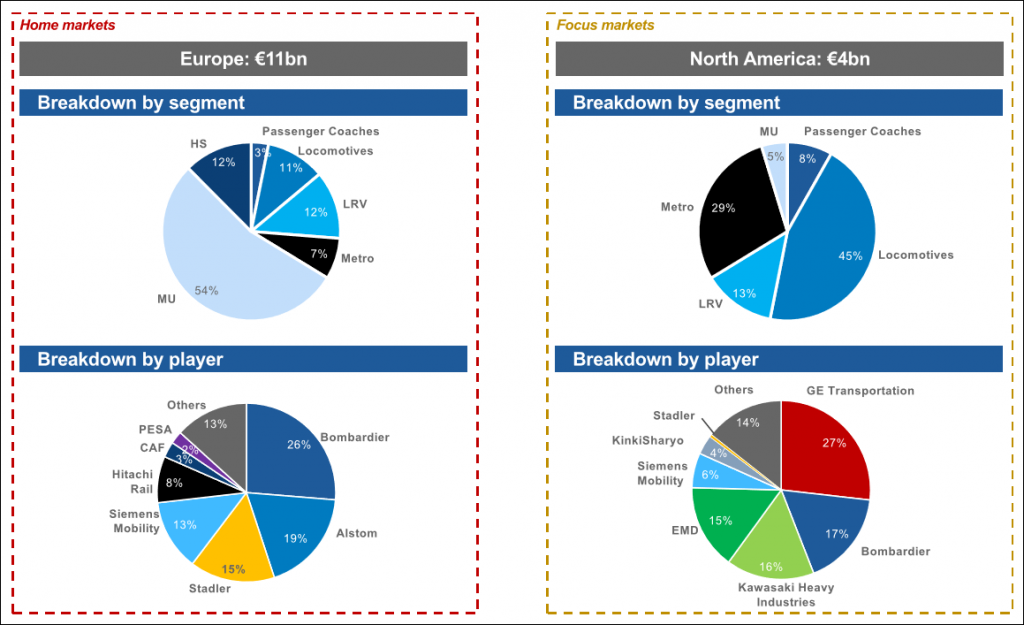

Der Weltmarkt für den sogenannten „Rolling Stock“ wird auf jährlich rund 27 Mrd. EUR beziffert. Europa hat mit rund 11 Mrd. EUR daran den grössten Anteil, gefolgt von Nordamerika mit 4 Mrd. EUR. Das stärkste Wachstum wird auch aufgrund des Basiseffektes in Asien erzielt. Für Europa wird bis 2022 eine jährliche Wachstumsrate von 6% prognostiziert, für den Weltmarkt sind es 5,2%.

Umsatzverteilung

Bei Stadler entfallen im vergangenen Geschäftsjahr 87,6% Umsatzanteil auf Rolling Stock und 12,4% auf den Bereich Service und Ersatzteile. Geografisch verteilen sich die Umsätze zu 65,1% auf Deutschland, Österreich und die Schweiz. Weitere 19,5% entfallen auf Westeuropa und 6,3% auf Osteuropa. Der amerikanische Markt steuert bislang lediglich 5,8% bei.

Wettbewerber

In den letzten 20 Jahren ist die Anzahl der Hersteller von 200 auf 20 zurückgegangen. Die internationalen Wettbewerber von Stadler Rail sind Alstom, Siemens und Bombardier. Lokale Konkurrenten sind u.a. CAF, Pesa, Skoda und Hitachi. In Asien, aber zunehmend auch international, ist vor allem mit dem chinesischen Hersteller CRRC zu rechnen, zudem ist auch die Hyundai-Tochter Rotem auf dem Vormarsch.

Wettbewerbssituation

Trotz der säkularen Auftriebskräfte ist der Markt jedoch mit zahlreichen Risiken behaftet. Zum einen ist in vielen Märkten eine Liberalisierung im Gang, was den Wettbewerb intensiver macht und auf die Margen drückt. Stadler ist zudem insofern in einer schwächeren Ausgangsposition gegenüber den grossen Konkurrenten, als diese auch Subsysteme selbst herstellen und somit Kostenvorteile haben. In vielen Märkten herrscht auch unverhohlen staatliche Unterstützung für die nationalen Hersteller, beispielsweise durch die grosszügige Bereitstellung von Finanzierungen für die Infrastrukturprojekte der Auftraggeber.

Buy America Act

Ein weiteres Risiko erwächst aus dem zunehmenden Protektionismus. So hat Stadler eine neue Fertigungsstätte im US-Bundesstaat Utah aufgebaut, um dem Buy America Act zu entsprechen, der verlangt, dass 60% des Sourcings amerikanisch sein muss. Dort werden nun die 172 Metro-Züge im Wert von 600 Mio. USD gebaut, die von Atlanta in Auftrag gegeben wurden.

Neue Seidenstrasse nicht offen

Man könnte sich darüber wundern, warum kein nennenswerter Umsatz in China erzielt wird, doch bei den zahlreichen Infrastruktur-Programmen der Neuen Seidenstrasse kommen nahezu ausschliesslich Unternehmen mit Sitz in China zum Zug. Der Weg zur Erschliessung vieler Märkte liegt darin, eine Produktion vor Ort aufzubauen oder Joint Ventures einzugehen. Das kann umfangreiche Investitionen erfordern, doch die Risiken durch Korruption, unlauteren Wettbewerb, staatliche Wettbewerbsverzerrung usw. bleiben bestehen und sind schwer kontrollierbar. Das kann auch teuer werden, wenn Verzögerungen, die Stadler nicht zu verantworten hat, entstehen. Allerdings waren im Schnitt der letzten fünf Jahre nur 0,25% des Geschäftsvolumens von Verzögerungen betroffen, die eine Vertragsstrafe auslösten.

Schlüsselkundenrisiko

Zu den erwähnenswerten Risiken zählt weiterhin die Abhängigkeit von grossen Kunden, so dass der Wegfall von einem oder mehreren Kunden signifikante Auswirkungen auf den Geschäftsgang haben kann. Bei Bahnunglücken kann die Haftungsfrage beträchtliche und langwierige Unsicherheiten bewirken und in hohen Verpflichtungen enden. Als Folge könnten Versicherungsprämien deutlich steigen oder gar nicht mehr verfügbar sein, was die Geschäftsmöglichkeiten stark einschränken würde. Diese Problematik hat auch ganz neue Dimensionen hinzugewonnen, beispielsweise Cyber Security. Teilweise sind auch Fragen noch weitgehend ungeklärt. Wer haftet letztlich bei Unfällen, die bei fahrerlosen Systemen entstehen? Nicht zu vergessen sind auch potenzielle Lohnsteigerungen. Gerade Deutschland und Spanien als wichtige Fabrikationsstätten sind anfällig für Streiks im Metallbereich und Vorreiter bei Lohnforderungen.

Schüsselpersonenrisiko

Nicht zuletzt besteht auch trotz dem Aufbau eines effizienten Management-Teams ein Schlüsselpersonenrisiko. Der Unternehmer Spuhler hat die verschiedenen Märkte und Segmente entwickelt und auch die Kunden akquiriert. Erst die Zeit wird zeigen, ob seine sehr grossen Fussabdrücke in der bisherigen Unternehmensgeschichte von Nachfolgern ausgefüllt werden können. Ein politisches Risiko für die Aktie besteht in der bald wieder anstehenden Überprüfung der EU hinsichtlich der Börsenäquivalenz der Schweiz. Sollte diese widerrufen werden, so wäre die Handelbarkeit an EU-Börsen nicht mehr gegeben, was sich empfindlich auf den Aktienkurs auswirken würde.

Marktchancen durch Innovationen

Chancen bestehen dagegen in der Fokussierung auf zukunftsträchtige Technologien wie CBTC (Communication Based Train Control) und ATO (Automatic Train Operation). Hierbei geht es um fahrerlose oder fahrerunterstützende Konzepte. Bis 2022 will Stadler vier solcher Projekte auf den Schienen haben. Ein wesentlicher Punkt für Stadler ist auch die Qualität und der hohe Qualitätsanspruch. Viele günstige Lösungen der vergangenen 20 Jahre werden nach den teilweise schlechten Erfahrungen heute anders bewertet. Aufmerksame Zugfahrer können sich selbst ein Urteil über die Wettbewerber bilden. Neue Lösungen, wie von Stadler entwickelt, entsprechen auch der Zielsetzung der Bahnbetreiber, die ihre Kapazitäten steigern wollen und gleichzeitig die Kosten senken.

Auch im Servicebereich entstehen neue Marktchancen durch die Privatisierung und Ausschreibung von Serviceleistungen. Insbesondere in den USA, Skandinavien, UK und Osteuropa sieht Stadler Potenzial. Der Servicebereich wurde 2018 durch Erwerb einer Tochtergesellschaft von Knorr-Bremse gestärkt.

Zahlenwerk

In den Jahren 2008 bis 2018 stiegen die Umsätze von Stadler Rail um durchschnittlich 7% jährlich. Die EBIT-Marge lag 2018 bei 7,5%. In den letzten 15 Jahren ist sie laut Unternehmensangaben nie unter 6% gefallen. Für die kommenden Jahre ist eine EBIT-Marge von 8%-9% das Zielband. Im Prospekt gibt die Gesellschaft auch den sogenannten „economic profit“ an, also den Gewinn nach Abzug der gewichteten Kapitalkosten, die mit 8,25% angegeben werden. Er betrug 114 Mio. CHF, entsprechend 5,7% Nettogewinnmarge, lag allerdings in den beiden Vorjahren über 7%. Für 2019 ist eine Ausschüttungssumme von 120 Mio. CHF das Ziel. Die Dividendenpolitik sieht vor, dass 60% des Nettogewinns an die Aktionäre ausgeschüttet werden sollen.

Fazit

Wie erwartet, und wie bei Medacta, erfolgte die Zuteilung nicht ganz am oberen Ende der Bookbuildingspanne bei 38 CHF. Am Ende des ersten Handelstages steht die Stadler Aktie bei 43.10 CHF, die Kurse des Tages hatten eine Bandbreite von fast 5%. Kurzfristig könnte die Aktie wegen des Nachfrageüberhangs am Markt noch weiter steigen, wenn die Börsenstimmung weiterhin mitspielt. Auf längere Sicht ist jedoch mit Schwankungen der Aktie zu rechnen. Verschärfter Wettbewerb, Verzögerungen bei staatlichen Infrastrukturprogrammen, Verlust von Kunden, eine schwache Börsentendenz – eine Liste möglicher Faktoren lässt sich im Prospekt finden. Auch ist fraglich, ob die meist kurzfristig orientierten Marktteilnehmer überhaupt mit der langfristigen Natur des Geschäftsfeldes umgehen können, wo sich selbst die Gesellschaft schwer tut, die genaue Distribution von Umsätzen im Rahmen einzelner Projekte im Voraus auf die einzelnen Jahre vorzunehmen. Obwohl es prima läuft, könnten die ausgewiesenen Zahlen eine Schrumpfung und einen Gewinneinbruch zeigen oder, umgekehrt, bestechende Zahlen könnten über einen Einbruch im Auftragseingang und plötzlich auftauchende Qualitätsmängel hinwegtäuschen. Analyse und Prognose bei Stadler sind durchaus herausfordernd.

Besonders preiswert erscheint die Aktie bei einer Unternehmensbewertung von über 4 Mrd. CHF nicht. Für Investoren mit langfristigem Horizont ist es jedoch sehr wahrscheinlich, dass sie die Aktie in absehbarer Zeit auch unter dem Emissionspreis kaufen können. Die Lock-up-Periode sieht 12 Monate für alle Altaktionärsgruppen vor, lediglich das Management ist zu 36 Monaten verpflichtet. Bisher sind Mitarbeiter zu 10% beteiligt, ebenso die RAG Holding. Der Zeitpunkt für das IPO war jedenfalls aus Sicht des Verkäufers optimal gewählt, der Anlagenotstand dauert fort, die Börse hat ein starkes Quartal hinter sich, die Umsatzverdoppelung, die vielen neuen Aufträge – besser geht es nicht.

Update eines Artikels vom 4.4.2019.