Die Zürcher Oberland Medien AG (ZOM) konnte sich im Geschäftsjahr 2018 dem negativen Trend der Medienbranche nicht entziehen. Mit einem Ertragsminus von 1,8% auf 25.9 Mio. CHF hielt sich das Minus in Grenzen. Wie VR-Präsidentin Karin Lenzlinger den Aktionären an der GV vom 10. Mai in Volketswil erklärte, wird die Jahresrechnung nur noch nach den Vorschriften des Obligationsrechts erstellt. Die bisherige Praxis, den Aktionären einen konsolidierten Abschluss gemäss Swiss GAAP FER zur Verfügung zu stellen, wurde in Absprache mit den bedeutenden Aktionären aufgegeben und entspricht Lenzlinger zufolge dem Credo der Sparmassnahmen der Gesellschaft. Diese spiegeln sich in tieferen Kosten nieder. Einen weiteren positiven Effekt wird der Verkauf des im Berichtsjahr weiterhin defizitären Winterthurer Stadtanzeigers auf die Unternehmenszahlen ab 2019 haben. Mit dem Ausstieg wurde ein von Aktionären kritisiertes verlustreiches Engagement beendet. Wir informierten unsere Leser vor drei Jahren in einem Beitrag über die harsche Kritik der Aktionäre.

Sonderfaktoren belasten

Auf der Einnahmenseite verzeichnete die ZOM im Inseratsgeschäft einen Rückgang um 4,6% auf 14.6 Mio. CHF, während die Einkünfte aus dem Abonnementsbereich auf dem Vorjahreswert von 10 Mio. CHF gehalten werden konnten. Bei den übrigen Erträgen konnte sogar ein Plus von über 10% auf 1.4 Mio. CHF erwirtschaftet werden. Auf der Kostenseite zeigten die Sparmassnahmen mit einem Rückgang der betrieblichen Aufwendungen um 2,8% auf 24 Mio. CHF ihre Wirkung. Dies führte zu einem Plus des Betriebsgewinns vor Abschreibungen EBITDA von 11,5% auf 1.9 Mio. CHF. Nach Sachabschreibungen in Vorjahreshöhe von 0.7 Mio. CHF resultierte ein EBIT von 1.2 Mio. CHF nach 1 Mio. CHF im Vorjahr. Wie Firmenchef Dani Sigel informierte, wurde das Jahresergebnis 2018 allerdings durch einen Fusionsverlust aus dem Kauf des Tössthalers im Umfang von 0.3 Mio. CHF und Wertschriftenverluste von 0.5 Mio. CHF belastet. Aus Sachanlagenverkäufen wurde ein Gewinn von annähernd 0.4 Mio. CHF erzielt. In der Summe resultierte dennoch ein Rückgang des Reingewinns um 0.7 Mio. CHF respektive minus 53% auf 0.6 Mio. CHF. Die Aktionäre erhalten eine gegenüber dem Vorjahr unveränderte Dividende.

Finanzanlagen verkauft

Im laufenden Jahr stieg der Wert der Finanzanlagen wieder deutlich an, so dass der Jahresverlust, der im 2018 verbucht wurde, kompensiert werden konnte. Angesichts der geplanten Investitionen in den Neubau des Firmensitzes wurden die Anlagen liquidiert. Dabei konnte ein Verkaufsertrag von 11 Mio. CHF realisiert werden, was in der Summe einen Gewinn von 2,5% ergibt. Für den geplanten Neubau läuft derzeit der Architekturwettbewerb. Nach dessen Abschluss soll die Baugenehmigung für das Projekt eingereicht werden. Dies soll voraussichtlich noch im laufenden Jahr erfolgen.

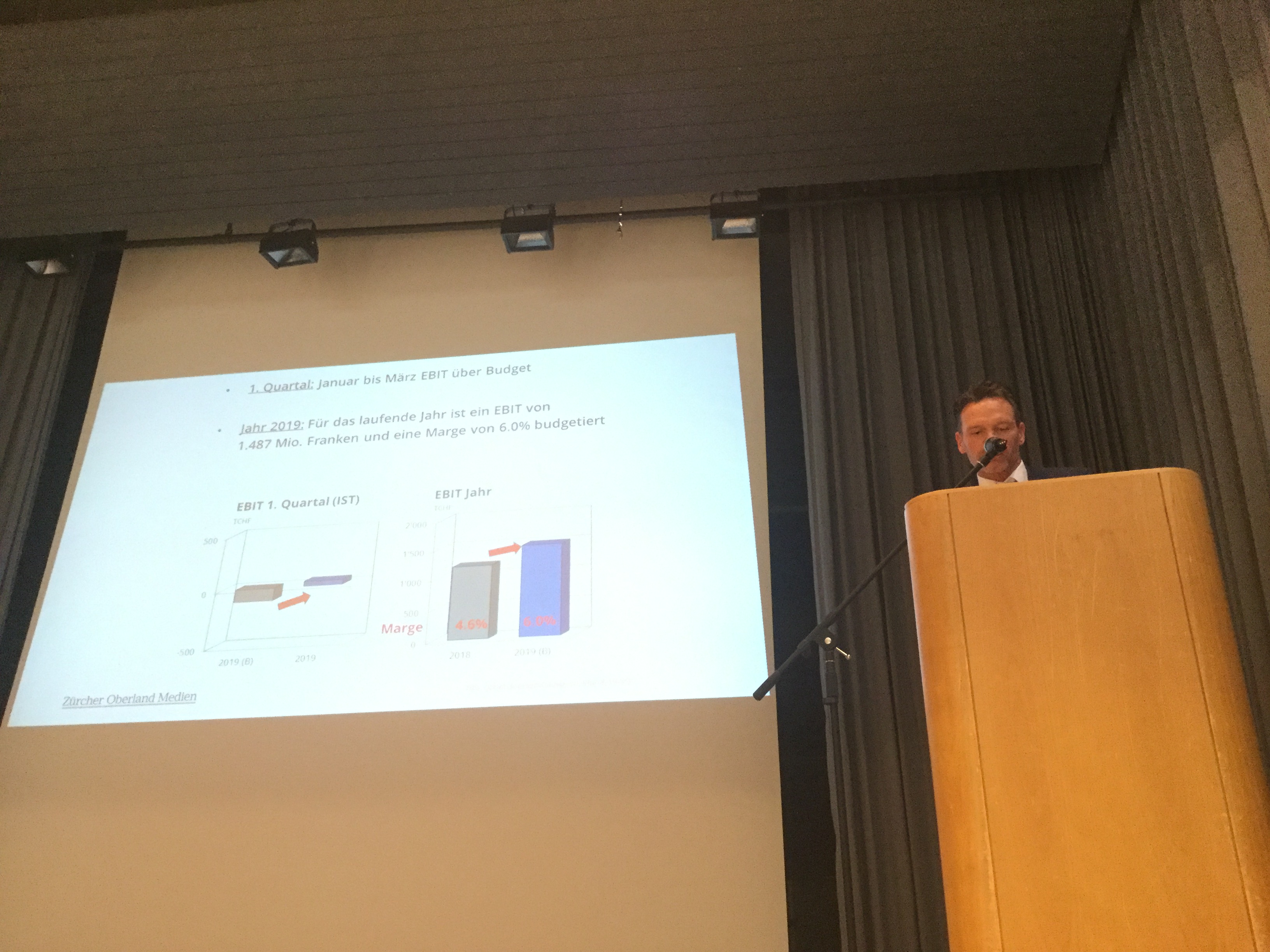

2019 mit gutem Auftakt

Im ersten Quartal 2019 entwickelte sich das EBIT über Budget, informierte der Firmenchef. Wegen des Verkaufs des Winterthurer Stadtanzeigers und des Konkurses der Publicitas ist ein Vergleich mit den Vorjahreswerten nicht möglich. Die Gesamteinnahmen lagen bei 5.8 Mio. CHF, während die Betriebsausgaben 5.6 Mio. CHF betrugen. Dank des positiven Finanzergebnisses resultierte unter dem Strich ein Quartalsgewinn von 0.6 Mio. CHF. Für das Gesamtjahr 2019 wird ein EBIT von 1.5 Mio. CHF bei einer EBIT-Marge von 6% erwartet. Sigel zeigte sich optimistisch, diese Ziele erreichen zu können. Gleichzeitig warnte er aber vor übertriebenem Optimismus. Es wäre «blauäugig», nicht von einem weiteren Minus der Inserate auszugehen.

Fazit

Die Geschäftszahlen der ZOM für 2019 fallen unter Ausklammerung der belastenden Faktoren gut aus. Mit dem Ausstieg aus dem verlustreichen Engagement in Winterthur konnte ein – wie sich nun zeigt – Fehlengagement beendet werden. Der Ausstieg ist aus Aktionärssicht sehr zu begrüssen. Analog ist auch das vom Autor mehrfach kritisierte Finanzengagement beendet worden. Dank der positiven Entwicklung an den Finanzmärkten im ersten Quartal 2019 konnte hierbei per saldo sogar ein Gewinn erzielt werden. Die Anzeichen einer weiteren Verbesserung der operativen Ertragsmargen im laufenden Jahr in einem anhaltend schwierigen Marktumfeld sind gegeben. Zu den Auswirkungen des geplanten Neubaus können aktuell noch keine verlässlichen Schätzungen abgegeben werden. Es kann jedoch davon ausgegangen werden, dass der Bau zu nicht unerheblichen Kosten führen wird, die zu späteren Gewinnen führen sollten. Anfänglich dürfte sich dies negativ auf die Bilanzkennzahlen, die aktuell mit einem Eigenfinanzierungsgrad von 59% als grundsolide angesehen werden können, auswirken.

Die Aktien der ZOM werden auf der ausserbörslichen Handelsplattform OTC-X der Berner Kantonalbank (BEKB) gehandelt. Auf der Basis des letztbezahlten Kurses von 780 CHF weisen die Titel auf der Basis der Ausschüttung für 2018 eine nicht nur im aktuellen Tiefzinsumfeld sehr attraktive Rendite von 5.1% auf. Als keinesfalls günstig angesehen werden kann hingegen das KGV von 20 für 2018 auf der Basis des ausgewiesenen Reingewinns. Hierbei nicht übersehen werden dürfen hingegen die Belastungen des Ergebnisses durch ausserordentliche Faktoren. Bereinigt um diese dürfte das wirtschaftliche KGV bei rund 10 liegen und ist damit nicht überteuert. Moderat fällt auch das 10%-Agio gegenüber dem ausgewiesenen Buchwert von rund 700 CHF pro Aktie per Jahresende 2018 aus. Die ZOM dürfte über nicht unerhebliche stille Reserven im Immobilienbereich verfügen. So ist der Wert der Liegenschaften und Sachanlagen mit lediglich 1.1 Mio. CHF bilanziert. Der Aktienkurs ist in den letzten zwölf Monaten um 14% auf neue Tiefstkurse gesunken. Auf dem aktuellen Niveau erscheinen die Chancen auf Kursgewinne höher als die Risiken weiterer Rückgänge.

Transparenzhinweis: Der Autor ist Aktionär der Gesellschaft.