Biotech ist zwar eine Wachstumsindustrie, bleibt aber dennoch auch Zyklen unterworfen. War der repräsentative und weltweit richtungsgebende Nasdaq Biotech Index bis Sommer 2015 stetig nach oben geschossen, so herrscht seitdem eine leicht abwärts geneigte Seitwärtsbewegung vor. Pharmatitel streben jedoch nach oben. Was ist der Hintergrund, und was können Anleger von Biotech- und Pharmaaktien für die nähere Zukunft erwarten?

Mittlerweile sind die traditionelle chemo-pharmazeutische Industrie und die (ehemalige) Start-up-Industrie Biotechnologie auf der operativen Ebene weitgehend zusammengewachsen. Kooperationen, Aus- und Einlizensierungen sowie Übernahmen in beide Richtungen prägen das Bild. Darüber hinaus wechseln sowohl Forscher als auch Manager häufig, wiederum in beide Richtungen. Was aus Investorensicht noch wichtiger scheint, ist die Tatsache, dass Big-Biotech-Aktien, schon aufgrund der teilweise enormen Bewertungen, aus Sicht passiver Investmentvehikel wie Indexfonds und ETFs als Aktien genau so gesehen werden wie Pharma-Titel oder Aktien aus anderen etablierten Industrien.

Amgen und Gilead mit über 3% Dividendenrendite

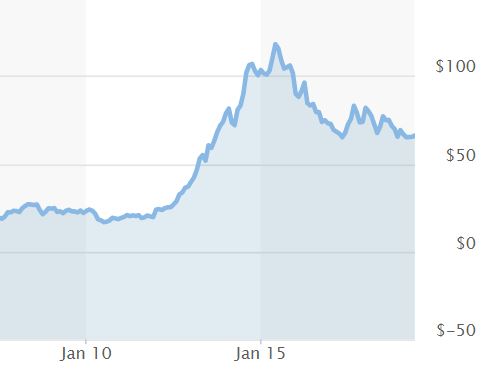

Dies betrifft die profitablen und gereiften Biotechunternehmen wie Amgen und Gilead mit aktuellen Börsenbewertungen von 106 Mrd. USD und 82 Mrd. USD. Doch im Gegensatz zur allgemeinen positiven Börsentendenz in den USA während der letzten Jahre sah der Nasdaq Biotech Index (NBI) sein Hoch bereits 2015. In diesem Sektor hatte die Hausse bereits in den Vorjahren stattgefunden. Während Amgen heute nur 13% unter dem historischen Hoch liegt, hat sich die Gilead Aktie nahezu halbiert. Die Dividendenrendite von Amgen beträgt nun 3,3%, die von Gilead 3,9%. Das ist mehr als bei vielen amerikanischen Pharmaaktien, obwohl deren Wachstumsraten und -perspektiven nicht unbedingt besser sind.

Amerikanische Pharma-Aktien mit Höchstbewertungen

Dennoch haben Eli Lilly, Merck oder Pfizer in den vergangenen Jahren mit einer besseren Performance geglänzt. Insofern hat sich die divergierende Entwicklung zwischen Big Pharma und Big Biotech Aktien weiter fortgesetzt. Darauf war im Januar 2018 auf schweizeraktien.net schon einmal der Blick gerichtet worden. Die Anlagechance besteht darin, dass über kurz oder lang Bewertungsdifferenzen, die nicht begründet sind, an den Märkten wieder ausgeglichen werden. Da Big-Pharma-Aktien teilweise mit Gewinn-Multiples bewertet sind, die bis zum Doppelten der Big-Biotech-Aktien gehen, errechnen sich hohe prozentuale Gewinnchancen, ganz abgesehen von Chancen wie Übernahmeangeboten, bei denen aufgrund der tiefen Bewertung auch hohe Prämien bezahlt werden.

Celgene-Übernahme mit 54% Prämie

Ein aktuelles Beispiel ist das Übernahmeangebot an die Aktionäre von Celgene vom Jahresanfang. Nach einem Hoch von fast 150 USD in 2017 war die Aktie bis Ende 2018 auf unter 60 USD abgesackt. Und dies, obwohl sich der Umsatz seit 2014 auf über 15 Mrd. USD verdoppelt hat und der Gewinn auf 4 Mrd. USD geklettert ist, bei weiterhin hervorragenden Perspektiven. Das Pharmaunternehmen Bristol Myers Squibb sah seine Chance und bot 50 USD in bar sowie eine BMY-Aktie – eine Prämie von 53,7% auf den Kurs vor dem Angebot.

Trendfolge- und Momentum-Investments im Vormarsch

Die Gründe für die divergierende Entwicklung sind unterschiedlicher Natur. Ein Faktor ist die Zunahme von Investmentkapital, das auf Momentum setzt. Unabhängig von Fundamentaldaten oder Bewertung werden die Industrien und Aktien gekauft, die eine steigende Tendenz aufweisen und solche, deren Trend seitwärts oder abwärts verläuft, werden abgestossen oder sogar leer verkauft. „The trend is your friend“ als alleinige Leitlinie. Solche Strategien können durchaus zu einer Überperformance von einigen Prozentpunkten führen, sie können jedoch bei kraftvollen Trendbrüchen auch ordentlich in die Hose gehen.

Novartis und Roche – hohe Gewinne für Contrarians

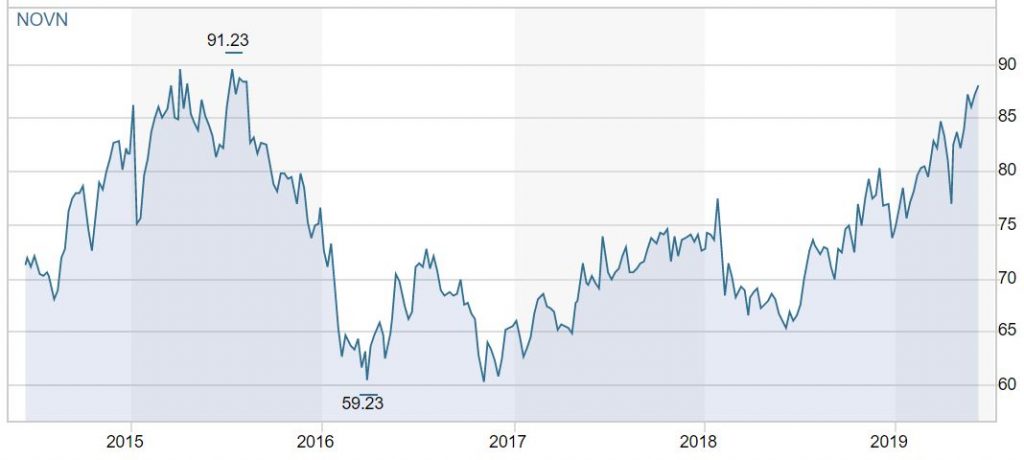

Ein Beispiel hierfür sind die Schweizer Big-Pharma-Aktien Novartis und Roche. Die liefen seit ihren Hochs 2014/2015 erst deutlich abwärts und dann seitwärts. Die Bewertungen waren niedrig im Verhältnis zu den US-Pharmatiteln, doch es war nichts Positives von Banken und Fachmedien zu hören. Die Kommentare beschränkten sich fast unisono auf allerlei Problemchen. Bereits im August 2017 und danach häufig wurde auf schweizeraktien.net unter Life Science oder Dividendenüberschriften auf die Chance einer Aufholjagd und eines Favoritenwechsels an den Börsen hingewiesen.

Inzwischen sind Roche und Novartis deutlich angestiegen, haben den Index auf ein neues historisches Hoch gehievt und, wenig verwunderlich, die Analysteneinstufungen werden nun kontinuierlich angehoben, was wiederum zu positiven Berichten in den Fachmedien führt – und sogar zu Titelstories in auflagenstarken Wirtschaftsmagazinen. Roche und Novartis sind nun für Momentum-Player erste Wahl – doch die eigentlichen Gewinne machen natürlich die Contrarians, die selbst beobachten, auf ihr eigenes Urteil vertrauen und für die die Masse immer nur ein Kontraindikator ist.

Divergenzen und Korrelationen

Und obwohl die globalen Börsen heute dank Schnelligkeit der Datenübertragung angeblich nur ein „globales Dorf“ sind, so sollte sich der kritische Investor nicht durch technische Fakten übermässig beeindrucken lassen, denn manche Dinge ändern sich nicht so schnell, wie beispielsweise die Anlagekultur, der home-bias, die hypothesenkonforme Informationsselektion usw. So fällt auf, oder vielmehr müsste auffallen, dass sich die Schweizer Big-Pharma-Aktien im grossen Bild in fast perfekter Korrelation zu den US-Big Biotechs bewegen, und nicht etwa, wie man es erwarten würde, mit den US-Big-Pharma-Titeln. Sollte sich diese These weiterhin als richtig erweisen, so sollten die US-Big-Biotech-Aktien bald aus ihrem Schattendasein heraustreten und ihren langfristigen Aufwärtstrend nach vier Jahren Konsolidierung wieder aufnehmen. Möglich wäre auch, dass Roche und Novartis nachgeben – doch danach sieht es nicht aus.

Chancen für Anleger

Tatsächlich ist es ja so, dass Roche und Novartis durch ihre zahlreichen Übernahmen und eigenen biotechnologischen Forschungs- und Entwicklungsabteilungen inzwischen mehr Biotech-Unternehmen sind als Vertreter der chemisch-pharmazeutischen Industrie – und somit ist die hohe Korrelation zu Amgen & Co. gar nicht mehr mysteriös. Fragwürdig ist eher, wieso die US-Big-Pharma-Aktien trotz vieler Problemfelder und schwachen Trendwachstumsraten seit Jahren, wenn auch im Gleichschritt mit dem US-Aktienmarkt, steigen und die beiden Schweizer und die US-Big-Biotech-Aktien dies in derselben Zeit trotz überlegener Pipelines, hoher Profitabilität und sogar kompetitiven Dividenden nicht getan haben. Auf längere Sicht jedoch spiegelt die Aktienkursentwicklung wider, welchen Wert das Unternehmen mit dem ihm von den Aktionären anvertrauten Kapital geschaffen hat. Somit bleiben die Empfehlungen für Amgen und Gilead bestehen, die zwar gegenwärtig eine relative Flaute erleben, doch ohne Zweifel in absehbarer Zeit auch wieder reiche Früchte ihrer Arbeit hervorbringen werden. Dann wird wohl das Kursbild ähnlich wie bei Roche und Novartis aussehen, nur etwas dynamischer.

Talfahrt der Polyphor-Aktie

Während die Kursverläufe der bisher genannten Large Caps nicht unwesentlich vom allgemeinen Börsengeschehen bestimmt werden, unterliegen die Biotechaktien von Gesellschaften, die noch ohne Produkte am Markt oder früh in der Einführung erster Produkte sind, anderen Einflussfaktoren. Warten in der Pipeline von Novartis buchstäblich dutzende von potenziellen Medikamenten mit erwarteten Jahresumsätzen im Multi-Milliarden USD-Bereich auf den Abschuss der Studien und die Marktzulassung, so hängt bei kleineren Biotechunternehmen zunächst fast alles an der ersten Marktzulassung. Sind die Studienergebnisse ermutigend, steigt die Aktie, kommt es zu Enttäuschungen oder Verzögerungen, stürzt sie ab. So geschehen bei dem Börsenneuling Polyphor. Im Mai stellte Polyphor die Patientenrekrutierung für zwei laufende Studien zum ersten Wirkstoffkandidaten ein, nachdem sich Fälle von Nierenversagen gehäuft hatten. Die Aktie stürzte um über 60% auf gerade noch 10 CHF ab, der Emissionspreis hatte bei 38 CHF gelegen. Die Polyphor-Aktie war vor etwas über einem Jahr beim IPO zur Zeichnung empfohlen worden, weil die Marktchancen für neuartige Antibiotika angesichts der zunehmenden Resistenzen der gefährlichen Erreger als besonders gut einzuschätzen sind und alle zu diesem Zeitpunkt vorliegenden Fakten ein vertretbares Chance-Risiko-Verhältnis erkennen liessen.

Langer Atem erforderlich bei kleinen Biotechwerten

Die aktuelle Entwicklung ist zwar bedauerlich, doch erstens hat Polyphor weitere vielversprechende Wirkstoff-Kandidaten für andere Indikationen in der Entwicklung, und auch der jetzt in Frage gestellte erste Wirkstoffkandidat muss nicht abgeschrieben werden, denn die Studie zur inhalierbaren Form von Murepavadin ist ja nicht betroffen, da bei diesen Patienten keine Probleme aufgetreten sind. Laut Medienmitteilung vom 7. Juni konzentriert sich Polyphor nun auf die inhalierbare Form, da neue Studienergebnisse diese Verabreichungsform als wirksam ohne unerwünschte Nebeneffekte zeigen.

Biotech-Investoren in junge Entwicklungsunternehmen müssen mit Volatilität rechnen, mit langen Durststrecken, Rückschlägen und sogar Totalverlusten, das ist die andere Seite der hohen Chancen. Darauf wird auf schweizeraktien.net in jedem Beitrag zu Biotechaktien explizit hingewiesen, ebenso darauf, dass der Anlagehorizont langfristig sein sollte. Wen das den Schlaf kostet, der sollte besser in breit diversifizierte Unternehmen wie Novartis investieren. Die langfristigen Perspektiven von Polyphor erscheinen nach wie vor intakt.

Molecular Partners – Warten auf kursrelevante News

Enttäuschend ist der Kursverlauf von Molecular Partners; die Aktie ist mit 15.90 CHF nahe dem tiefsten Niveau seit dem Börsengang. Entsprechend ist die Performance für die Aktionäre wenig erbaulich. Dabei gibt es nichts Negatives zu berichten, eher Positives wie eine im Dezember verkündete Kooperation mit Amgen im Bereich Immuno-Onkologie sowie Fortschritte bei den laufenden Studien. Es gibt aber derzeit nichts Konkretes, was auf Zulassungen und neue zu erwartende Geldströme hinweist. Geduld ist gefragt, die Unternehmensentwicklung ist auf dem richtigen Kurs.

Idorsia wieder auf Kaufniveau

Die Aktie von Idorsia, dem Spin-off der von Johnson & Johnson aufgekauften Actelion, ist ebenfalls grossen Schwankungen unterworfen. Die Aktie war bei Kursen zwischen 17.50 CHF und 25.70 CHF mehrfach auf schweizeraktien.net empfohlen worden und sogar bis über 30 CHF geklettert, obwohl seinerzeit bei Kursen unter 20 CHF vielfach in den Medien zu lesen war, dass die Luft raus sei. Auch diese Aktie ist und bleibt trotz des Rückschlags in den Bereich 20 CHF langfristig vielversprechend, da zahlreiche Wirkstoffkandidaten in der Pipeline sich der Marktzulassung nähern, wenngleich es noch dauern wird.

Erholungsansätze bei Cosmo Pharmaceuticals

Die Aktie von Cosmo Pharmaceuticals ist ein weiteres Beispiel für die Geduld, die die Biotechnologie ihren Investoren abverlangt. Nach einem sensationellen Anstieg auf 180 CHF bewegte sich die Aktie jahrelang auf hohem Niveau seitwärts, stürzte dann jedoch wegen Verzögerungen bis auf 76 CHF ab. Als nun doch positive Nachrichten kamen, erholte sich Cosmo schnell auf 100 CHF. Und das sollte noch nicht das Ende der Erholungsbewegung sein, denn für die Entwicklungen von Cosmo besteht ein echter „medical need“, wie es im Fachjargon heisst.