Im zweiten Quartal belebte sich die globale Primärmarktaktivität deutlich gegenüber dem schwachen Auftaktquartal 2019. Mit einem Emissionsvolumen von 8.1 Mrd. USD war das IPO von Uber die grösste Neuemission. In der Schweiz fallen sowohl die bereits Monate zurückliegenden Börsengänge von Medacta und Stadler Rail sowie Ende Juni von Aluflexpack in das unter Aspekten der Primärmarktaktivität somit erfolgreiche zweite Quartal.

Insgesamt 302 IPOs zählt der EY Global IPO-Monitor im zweiten Quartal. Gegenüber dem Vorjahresquartal ist dies ein Rückgang um 17%. Doch die Emissionserträge kletterten um 14% auf 56.8 Mrd. USD. Betrachtet man das erste Halbjahr, so belaufen sich die Erträge auf 71.9 Mrd. USD, ein Rückgang zum ersten Halbjahr 2018 von 28%.

US-IPOs bewirken Trendwende

Überproportionalen Anteil haben die US-Börsen, die im ersten Halbjahr zwar nur 23% des globalen Primärmarktes nach Anzahl der IPOs auf sich vereinigen, aber 47% nach Volumen. An der NYSE und der Nasdaq fanden im zweiten Quartal 18 bzw. 48 Börsengänge im Volumen von 27 Mrd. USD statt. Neben dem Healthcare Unternehmen Avantor mit Emissionserträgen von 3.3 Mrd. USD waren vor allem die 13 „Einhörner“, die den Weg an die Börse fanden, dafür verantwortlich. Durchschnittlich brachten die Börsenneulinge ihren Erstzeichnern eine beachtliche Performance von 20,1% am Ende des ersten Handelstages und 32,6% per 19. Juni, dem Stichtag des EY-Quartalsberichts. Die Spitzenindustrie war mit 25 IPOs und Erträgen von 17.4 Mrd. USD die Technologie. 26 Börsengänge mit 5.9 Mrd. USD Emissionsertrag entfielen auf Healthcare. Ab Mai hat sich der IPO-Markt in den USA sichtlich belebt, was erwarten lässt, dass mehr Unternehmen – Technologie und andere Industrien – das günstige Börsenklima nutzen werden. Bemerkenswert sind auch zwei IPOs an der brasilianischen Börse in Sao Paolo, die zusammen 1 Mrd. USD Volumen generierten.

Viele IPOs von KMU in Asien

In der Region Asien-Pazifik schlugen sich die Spannungen zwischen China und den USA nieder. Zwar gab es in der Region weiterhin viele IPOs, doch die beiden nach Volumen grössten Börsengänge generierten jeweils nur 1.2 Mrd. USD. So stieg die Anzahl der IPOs um 4% auf 141 im zweiten Quartal, doch die Erträge gingen um 22% auf 14.3 Mrd. USD zurück. Hohe durchschnittliche Gewinne für Zeichner von 19% am ersten Handelstag und 33% per 19. Juni dürften die Laune der Anleger steigern. EY rechnet mit einem stärkeren zweiten Halbjahr. In China befinden sich 372 IPO-Kandidaten in der regulatorischen Pipeline, in Hongkong haben 201 Unternehmen Anträge auf Börsenzulassung gestellt. Am 13. Juni wurde in Shanghai ein neues Handelssegment gestartet, der STAR-Market. Das Kürzel steht für Science-Technology Innovation Board und soll insbesondere innovative Start-ups beherbergen. Das Reglement ist so ausgelegt, dass auch nicht profitable Unternehmen, z.B. aus dem Bereich Biotech, Kapital aufnehmen können. Laut EY hat sich das Tempo bei den Börsenzulassungen gesteigert. Am 17. Juni wurde zudem eine Kooperation mit der London Stock Exchange begonnen, die wechselseitige Listing-Erleichterungen mit sich bringt. Eine Alternative für chinesische cross-border-Börsengänge, sollte sich das Klima zwischen den USA und China weiter verschlechtern.

In Japan fanden 18 Börsengänge statt, die Emissionserträge von 0.5 Mrd. USD verzeichneten. Es handelt sich ausschliesslich um KMU; Mega-Emissionen sind derzeit nicht in Sicht. Die Tokioter Börse strukturiert ihre Segmente neu von derzeit vier in drei: Hochkapitalisierte Werte, Midsize und Start-ups.

Mega-Wahlen in Indien dämpfen Interesse der Emittenten

In Indien schwächte sich die zuvor boomende Primärktaktivität wegen der sich über Wochen hinziehenden Parlamentswahlen in der grössten Demokratie der Welt spürbar ab. 74 IPOs im zweiten Quartal stellen einen Rückgang um 49% dar. Die Emittenten warteten ab. Die Wahlen fielen nun so aus, dass die Marktteilnehmer ein weiterhin positives Börsenumfeld erwarten. Die IPO-Aktivität sollte im zweiten Halbjahr zunehmen.

Europäische Börsen gebremst

In Europa fiel die Primärmarktaktivität weiter zurück. Die Emissionserträge gaben um 27% auf 12.5 Mrd. USD nach, die Anzahl der IPOs um 41% auf 48 (inklusive London). Am aktivsten in Kontinentaleuropa war noch die italienische Börse mit fünf IPOs, darunter das des Technologieunternehmens Nexi mit 2.3 Mrd. USD. Das bringt Mailand in der Halbjahresbetrachtung mit 2.4 Mrd. USD weltweit auf Rang sieben, vor Zürich mit 2.3 Mrd. USD und Frankfurt mit 2.2 Mrd. USD. Die Ränge eins und zwei nehmen NYSE und Nasdaq ein, gefolgt von Hongkong und Shanghai. London bekleidet Rang fünf, Shenzen Rang sechs. Auch an den europäischen Börsen ist die IPO-Performance positiv ausgefallen. Der durchschnittliche Gewinn am ersten Handelstag beträgt 5,7%, per 19. Juni sind es 14,5%. Trotz der neuen Unsicherheit nach den Europawahlen erwartet EY eine erneute Belebung im zweiten Halbjahr.

IPO-Perspektiven an der SIX

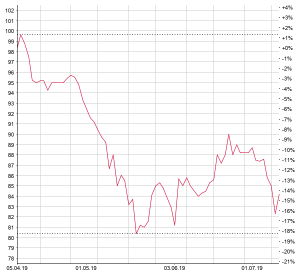

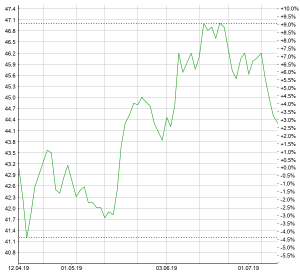

Vor dem Hintergrund eines phänomenalen Anstiegs des SPI um 22% im ersten Halbjahr verwundert es nicht, dass auch der Primärmarkt der Schweiz ins Laufen kam. Jeweils mit kurzer Ankündigung kamen Medacta und dann Stadler Rail an die SIX. Während Medacta zwischenzeitlich um die 10% unter dem Emissionspreis von 96 CHF liegt, stieg Stadler Rail um gut 20% bis Anfang Juli. Beide IPOs erfolgten ausschliesslich aus dem Aktienbestand der Altaktionäre, den Unternehmen selbst floss folglich keinerlei Kapital zu. Mit 1.5 Mrd. CHF Emissionsvolumen rangiert das Stadler-Rail-IPO unter den grössten in Europa während des ersten Halbjahres.

Bei Aluflexpack handelt es sich dagegen um eine Wachstumsfinanzierung, die jedoch auch dem Schuldenabbau dient. Die Aktie liegt um 7% über dem Emissionspreis. Obwohl die ZKB in ihrer Quartalspublikation IPO-Newsletter von einem saisonal begründeten schwächeren dritten Quartal ausgeht, führt sie doch einige „neue“ Kandidaten auf, darunter die KKR-Beteiligungen SofwareOne und Selecta, VFS aus dem Beteiligungsportfolio des schwedischen Private Equity Unternehmens EQT – sowie EQT selbst, die ein Doppellisting in Stockholm und Zürich anstrebe.

Schweizer Unicorns auf dem Weg an die Börse?

In einem interessanten Exkurs weist die ZKB auch darauf hin, dass 2019 zum Jahr der Unicorn-IPOs zu werden verspricht. Insgesamt stehen 362 Unicorns in den Startlöchern. Die ZKB führt Avaloq, MindMaze und Roivant Sciences als die drei schweizerischen Mitglieder im Club auf. Das weiterhin gute Börsenumfeld in der Schweiz ist in der prognostizierten Gewinnwachstumsrate der börsenkotierten Unternehmen begründet. Nach 10,3% Steigerung für 2019 sagt die ZKB 9,9% für 2020 und 8,5% für 2021 voraus. Entsprechend verringert sich das Markt-KGV bis 2021 auf 16,3. Den SPI erwartet die ZKB in 12 Monaten bei 13 000 Indexpunkten.