Der Swiss Opportunity Fund von Santro Invest ist ein aktiv gemanagter Schweizer Aktienfonds für institutionelle Anleger, der durchschnittlich 2/3 des Fondsvermögens in Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung investiert. Das Reglement sieht aber auch vor, dass ein Teil des Fonds-Vermögens in Blue Chips investiert werden kann, wovon Santro Invest im letzten Jahr Gebrauch machte. Je nach Opportunitäten, die sich aus den Bewertungen und dem Wirtschaftszyklus ergeben, kann die Portfoliostruktur deutlich vom Index abweichen.

Auf Titelebene bevorzugt Santro Invest Unternehmen, deren Management, Bilanzstruktur und Marktstellung über längere Zeit konstant stark sind. Die Strategie sollte langfristig und konsistent auf Wertgenerierung ausgerichtet sein. Daraus erwartet Patrick Huber, Portfoliomanager des Fonds, ein gegenüber dem Gesamtmarkt tieferes Risiko bei einer gleichzeitig längerfristig besseren Gesamtrendite.

Patrick Huber, Portfoliomanager Swiss Opportunity Fund, erläutert im Video das „Goldlöckchen-Szenario“ 2017 und wie er den Absturz 2018 und die Erholung 2019 an den Märkten erlebt hat. Huber äussert sich ausserdem zu im SPI kotierte Aktien wie Dätwyler, Conzzeta, Zur Rose und zu den Perspektiven der Automobil- und Semiconductor-Werte. (Video aufgezeichnet am 4.12.2019)

Herr Huber, bei unserem letzten Gespräch im September 2018 waren Sie bereits leicht skeptisch, was die weitere Entwicklung der Börsenkurse anbelangt. Aber auch Sie konnten nicht mit einem derartigen Einbruch Ende 2018 rechnen. Was bedeutet ein solcher Absturz von 20% und mehr?

Das war schon ein spezielles Jahr 2018. Man muss es aber im Verhältnis zu 2017 sehen. Da hatten wir ein sogenanntes „Goldlöckchen-Szenario“ mit sehr tiefen Zinsen, einem Wachstum, was weder zu stark noch zu schwach war – also alles optimal. Befeuert noch durch die Wahl Trumps zum US-Präsidenten Ende 2016 und den von ihm vollzogenen Steuererleichterungen.

Der SMI ging um 20% hoch und der SPIEX sogar um 30%. Dann kam 2018 insbesondere mit der Androhung von Zöllen und dem Anzetteln des Handelsstreits auf der Industrieseite Sand ins Getriebe. Wir waren deshalb nicht völlig unvorbereitet auf eine Korrektur, aber es wäre vermessen, wenn wir sagten, dass wir ein derartiges Abkippen im 4. Quartal vorhergesehen hätten.

Aber gleichzeitig sind Rückgänge um die 20% natürlich auch immer eine grosse Chance. Historisch gesehen ist das immer der Zeitpunkt für einen längerfristigen Wiedereinstieg. Und so sind wir das auch angegangen.

2019 haben Sie die gesamten Verluste aus 2018 wieder mit Ihrem Fond kompensiert. Mal ehrlich, haben Sie Anfang Jahr damit gerechnet?

Nein, so haben wir das nicht erwartet. Es gab Anfang 2019 einen ganz wichtigen Tag, den 4. Januar: An diesem Tag hat die US-Notenbank eine totale Kehrtwende gemacht. Denn noch im Herbst 2018 waren wir eigentlich in einem Zinserhöhungs-Zyklus, in dem die Fed ihren Wertpapiereinkauf beendet und die Zinsen angehoben hat, was dann auch zum Absturz der Märkte führte.

Und dann der U-Turn Anfang 2019: Ab diesem Zeitpunkt konnte man eigentlich nicht mehr negativ in den Aktienmärkten unterwegs sein, denn es war davon auszugehen, dass, auch wenn nicht gleich eine Zinssenkung käme, so doch die Zinsen zumindest nicht mehr angehoben werden würden.

Vor den angesprochenen Korrekturen an den Märkten Ende 2018 waren Sie stärker in Small und Mid Caps investiert als in Large Caps. Sie deuteten aber schon damals eine Wende bezüglich Ihrer Investitionsziele an. Wie hat sich Ihr Portfolio seither verändert?

Wir haben uns frühzeitig von einigen Industrietiteln getrennt, waren sehr vorsichtig im Autozulieferer- und im Semiconductor-Bereich. Gleichzeitig haben wir gewisse Kernpositionen im zyklischen Bereich gehalten und gleichzeitig auf defensive, grosse Mid Caps wie Sonova, Straumann und Vifor gesetzt, die schöne Wachstumsraten vorweisen können.

Wir haben auch unser Anlagereglement ausgenutzt und Blue Chips wie Roche und Lonza dazugenommen, was uns geholfen hat, unsere Performance zu verteidigen.

Ich bin der Meinung, dass auch Lafarge Holcim immer noch sehr viel Potenzial hat. Da ist viel Vertrauen verspielt worden bei der unglücklich verlaufenen Fusion. Aber das Vertrauen kommt jetzt zurück. Es klingt vielversprechend, dass man sich auf Geschäftsbereiche fokussiert, die weniger Kapital binden. Diese Aktie hat Überraschungspotenzial in den nächsten zwei, drei Jahren.

Sehen Sie bei einem Unternehmen wie Lafarge Holcim, das als Zementhersteller natürlich auch eine CO2-Schleuder ist, nicht die mögliche Tendenz, dass grosse institutionelle Anleger eine solche Firma aus Gründen der fehlenden Nachhaltigkeit gar nicht mehr im Visier haben, wie das z.B. schon bei Aktien von Kohleunternehmen der Fall ist?

Ich sehe das nicht als Bedrohung für ein Investment, weil das Unternehmen sich ja genau darauf vorbereitet. Aber Nachhaltigkeit bleibt ein grosses Thema, das ist keine Frage.

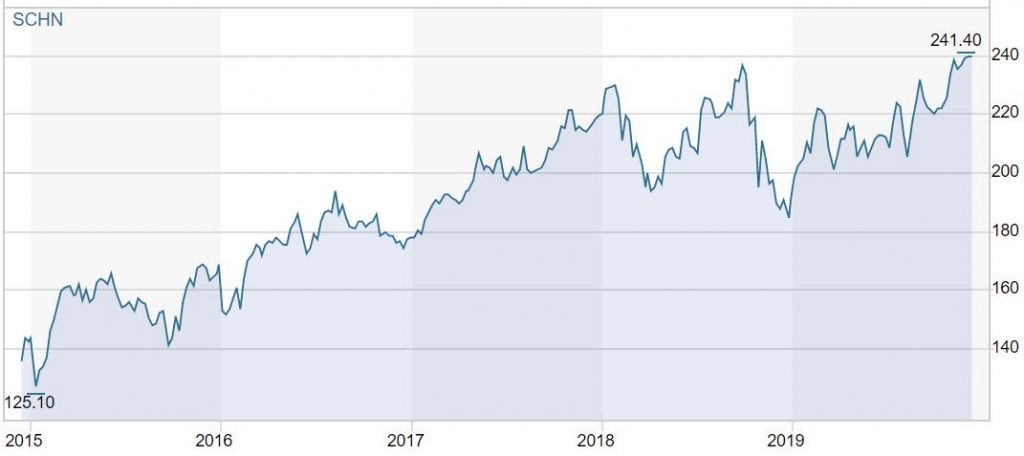

Eine grosse Position bei Ihnen wie bei vielen anderen professionellen Anlegern ist Schindler. Warum ist dieses Unternehmen „everybody‘s darling“?

Nebenwertefonds haben eine Benchmark, und Schindler hat ein grosses Gewicht in dieser Benchmark. An solchen guten Firmen kommt ein Nebenwertefonds nicht vorbei. Das als Teilerklärung.

Fundamental ist Schindler eine Riesen-Erfolgsgeschichte. Die Firma ist gut geführt, und sie ist in einem globalen Wachstumsmarkt tätig. Der Markt ist herrlich aufgeteilt, es gibt drei relevante Player, da kann man natürlich schön Wert generieren und Geld verdienen. Das zieht die Investoren an.

Welchen anderen Positionen in Ihrem Portfolio trauen Sie in den kommenden Monaten schöne Performances zu?

Das sind eher Firmen, die nicht in aller Munde sind. Wir haben eine Position in Zur Rose; das Unternehmen finde ich sehr interessant. Die Nummer eins im Online-Apothekengeschäft hat grosses Potenzial, aber natürlich auch entsprechende Risiken. Auch in Private Equity, einer sehr erfolgreiche Beteiligungsgesellschaft, die so gut wie keiner anschaut, halten wir eine Position. Die Firma hat hohe Werte generiert in all den Jahren, in denen sie auf dem Markt ist, und gleichzeitig gibt es einen grossen Abschlag im Kurs im Verhältnis zum NAV (Nettoinventarwert).

Von 120 auf unter 20 und jetzt wieder nahe bei 50 in nicht einmal zwei Jahren. Die von Ihnen geschätzte AMS schickt Sie ganz schön auf Achterbahnfahrt.

Wenn wir überzeugt sind, dass ein Unternehmen eine relevante, zukunftsträchtige Technologie anzubieten hat, dann kommt ein Investment in Frage. Bei anderen Tech-Titeln sind wir vorsichtig und nicht investiert, z.B. bei u-blox.

Aber klar, bei AMS gibt es eine extreme Volatilität. Deshalb bearbeiten wir die Position, mal ein bisschen dazukaufen, dann wieder verkaufen. Aber zugegebenermassen haben wir das in diesem Fall eher schlecht als recht gemacht.

Auch die Performance von Implenia ist hinter Ihren Erwartungen zurückgeblieben. Was erwarten Sie hier?

Das ist eine längerfristige Turnaround-Story; bei einem solchen Investment liegt das Risiko immer auf der Zeitschiene. Natürlich sind wir von Wertberichtigungen und Integrationsproblemen in der Gruppe überrascht worden, aber seit zwei, drei Monaten sehen wir die Entwicklung langfristig sehr positiv. Das neue Management, die richtige Integration der Gruppe, ein übervolles Orderbuch – all dies stimmt uns für ein Unternehmen, das im Megatrend Urbanisierung und Infrastruktur zu Hause ist und nur eine Handvoll Konkurrenten hat, die wie Implenia Grossprojekte überhaupt bewältigen können, sehr positiv.

Sie schreiben in Ihrem Monatsbericht Oktober, Sie hätten das Engagement in Temenos gestärkt und Kühne & Nagel zurückgefahren. Warum?

Das sind beides Kernpositionen in unserem Fonds. Bei Temenos sind wir aus Bewertungsgründen relativ früh auf die Bremse gestanden. Der Absturz kam ja dann nach den Q3-Zahlen mit -20%. Wir haben danach die Chance genutzt, die Position wieder aufzubauen, denn wir sind langfristig überzeugt von Temenos.

Bei Kühne & Nagel sind wir der Meinung, dass der Welthandel wegen der Handelsstreitigkeiten unter Druck kommt und die Frachtladungen tendenziell abnehmen. Nach dem guten Kursverlauf in letzter Zeit war es jetzt der richtige Moment, um etwas aus dieser Position rauszunehmen.

Wie sehen Sie den weiteren Verlauf an den Märkten?

Es sieht im Moment nach einer Stabilisierung aus, vor allem im Industriesektor. Die Einkaufsmanager-Indizes sind auf einem sehr tiefen Niveau, weiter runter geht es nicht mehr. Dieses Niveau ist schon in den Kursen eingepreist. Viel hat natürlich auch mit der Notenbankpolitik zu tun; ich glaube, es wird weitergehen mit dem billigen Geld, und das wird vor allem der Industrie zugute kommen.

Wir haben keine wirtschaftlichen Probleme, aber politische. Durch Unsicherheit wegen der Handelsstreitigkeiten zögert jede Geschäftsleitung Investitionsentscheide möglichst lange raus, das ist auch ganz normal. Die Gefahren für die Börsen sind zur Zeit politischer Natur.

Von welcher Performance Ihres Fonds im nächsten Jahr gehen Sie aus?

Wenn wir es mit der langfristigen Optik anschauen, dann ist in den letzten 10 Jahren der SPI100 um gut 110% gestiegen, die Einnahmen der Schweizer Unternehmen ebenfalls um 110%, also im Gleichschritt. Wir sind hier in einer guten Balance. Wenn man sich die USA anschaut, hat der S&P 500 dort um 170% zugelegt, die Einnahmen der Unternehmen erhöhten sich aber nur um 100%. Der Schweizer Markt steht solide da.

Kurzfristig haben wir die Situation, dass wir ein sehr starkes 2019 hatten, aber ein negatives Gewinnwachstum der Unternehmen. Hier liegt das Risiko. Deshalb müssen jetzt die Gewinne zurückkommen. Ich erwarte, dass sie um 10% steigen. Wenn sich das materialisiert, wird unser Fonds eine solide Rendite in 2020 abwerfen. Negativ eingestellt kann man in diesen Zeiten eigentlich nicht sein.

Herr Huber, wir danken Ihnen für dieses Gespräch.