Biotech-Aktien sind in der Schweiz selten für Schlagzeilen gut. Die Übernahme von Actelion oder der Kurssturz beim Börsenneuling Polyphor gibt zwar Stoff für eine gute Story her, doch das Verständnis für die Eigenheiten der mittlerweile nicht mehr ganz so jungen Industrie wird durch die Sensationsberichterstattung auch nicht gerade gefördert. Es lohnt sich jedoch, sich mit den börsenkotierten Biotechs zu beschäftigen, denn die langfristige Erfolgsgeschichte der innovativen Industrie bleibt intakt. Mehr noch, immer mehr langfristige Forschungsprojekte beginnen Früchte zu tragen.

Kaum ein Tag vergeht ohne Meldungen zu Übernahmen junger Biotech-Unternehmen durch grössere Player wie Novartis und Roche. Oder es werden neue Forschungskooperationen oder Lizenz-Deals bekannt gegeben. Oft sind 10 Jahre Forschung & Entwicklung, oder auch mehr, erforderlich, bevor es zu solchen Milestone-Events in der Unternehmensgeschichte kommen kann. Doch die Kursentwicklungen verlaufen nicht linear, sondern höchst irrational und unter hohen Schwankungen. Diese hohe Volatilität lockt zwar häufig vorrübergehend Spekulanten an, schreckt aber solide Langfrist-Investoren meist ab.

Biotech-Schlagzeilen?

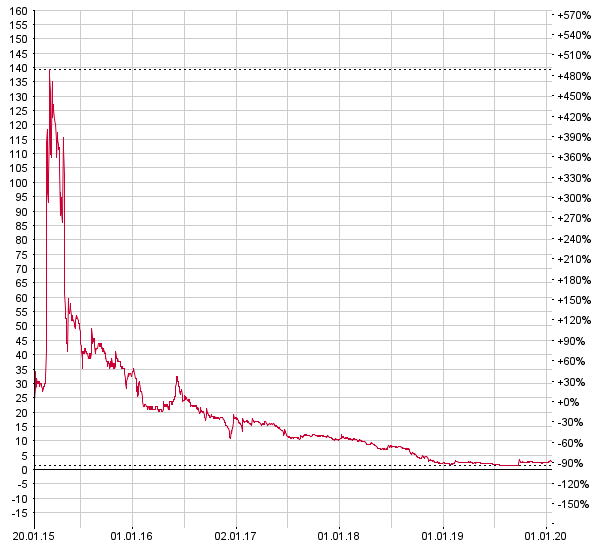

Der Jahresauftakt 2020 zeigt diese charakteristischen Kursmuster anschaulich. In den ersten zwei Wochen stiegen Kuros, Basilea und Relief Therapeutics zwischen 20% und 23% an. Alle drei Aktien waren auf schweizeraktien.net nie Gegenstand von Betrachtungen gewesen, weil sie sich in einem langfristigen Abwärtstrend befinden und abgesehen von gelegentlichen Erholungsbewegungen keine Gewinne versprechen. Immerhin, Basilea hatte gemeldet, dass für 2019 insgesamt 12 Mio. USD Lizenzeinnahmen vom amerikanischen Pharmakonzern Pfizer vereinnahmt wurden, was dann einen Kursanstieg auslöste. Es ist zwar positiv zu bewerten, dass Basilea nun echte Umsätze erzielt, doch bleiben die Grössenordnungen einstweilen noch zu gering, um eine Trendwende bei der Kursentwicklung zu begründen. Trotz des Kursanstiegs bleibt doch das Kursniveau tiefer als 2005 und weit unter dem Höchstkurs von 284 CHF, der 2008 verzeichnet wurde.

Molecular Partners mit neuem Grossaktionär

Mehr Substanz hat die Meldung vom 06. Januar 2020, derzufolge Molecular Partners mit Federated Investors einen neuen Aktionär gewonnen hat. Die anfängliche Beteiligungsquote beträgt knapp über 5%. Allerdings hat auch der Venture-Capital-Geber Index Ventures die Quote weiter auf unter 3% gesenkt. Beide Meldungen sind positiv zu bewerten, da nunmehr weniger Aktien vonseiten der VC-Aktionäre über dem Markt hängen und mit dem neuen Aktionär ein wiederum potenziell langfristiges Engagement besteht. Es ist ja auch das Geschäft von VC-Gesellschaften, die frühen Phasen der Unternehmensentwicklung zu finanzieren, die Beteiligungen aber in den reiferen Phasen abzubauen und das Kapital, möglichst mit Gewinn, an ihre Investoren zurückzuzahlen.

Erste Markteinführung steht bevor

Und Molecular Partners ist nun definitiv in eine reifere Phase der Unternehmensentwicklung eingetreten, denn beim ersten Produktkandidat „Abicipar“ gegen Makula Degeneration, dem Hauptgrund für Erblindung bei Erwachsenen, steht sowohl die Zulassung der amerikanischen Arzneimittelbehörde FDA als auch des europäischen Äquivalents EMA bevor. Mit dem Marktführer in der Augenheilkunde Allergan steht zudem ein potenter Partner für den weltweiten Vertrieb zur Verfügung. Allergan hatte den Wirkstoff einlizensiert und zahlt voraussichtlich 2020 erstmals sogenannte Royalties, ein festgelegter Prozentsatz vom erzielten Umsatz, an Molecular Partners. Dieser Prozentsatz kann laut Management bis in die Mid-Teens reichen. Bei einem anderen Produktkandidaten ist Amgen der Partner. Doch die meisten der vielversprechenden Wirkmechanismen von sogenannten DARPin-Kandidaten bleiben in der eigenen Entwicklungs-Pipeline. Damit bleiben fast alle Chancen gewahrt, denn die Auslizensierung einiger Kandidaten bringt frisches Geld in das rote Zahlen schreibende Unternehmen und beschleunigt so die gesamte Unternehmensentwicklung. Einen guten Überblick zum Stand der Dinge bietet die aktuelle Unternehmenspräsentation.

Auch wenn sich die Aktionäre von Molecular Partners bisher in Geduld üben und eine Kurserosion verkraften mussten, das Warten lohnt sich. Nachdem nun die Wirksamkeit der Technologie erwiesen ist, dürfte der weitere Weg nicht mehr ganz so schwer sein. Die Aktie hat trotz jederzeit möglicher Rückschläge ihr grösstes Risiko abgestreift. Das differenziert Molecular Partners von denjenigen Biotech-Unternehmen, deren Proof-of-Technology erst noch erbracht werden muss. Mit den Schwerpunkten Onkologie und Immunologie tun sich für das Unternehmen auch nahezu unlimitierte Märkte auf, was auf viele der sehr spezialisierten Biotechs eben nicht zutrifft.

Idorsia-Aktie klettert weiter

Noch besser und breiter sieht die Entwicklungs-Pipeline bei Idorsia aus. Allein vier Wirkstoffe befinden sich in der klinischen Phase III, drei weitere in Phase II und vier in Phase I. Unter den Phase III-Kandidaten befinden sich Aprocitentan gegen therapieresistenten Bluthochdruck sowie Daridorexant gegen Schlaflosigkeit. Beide Märkte verlangen nach innovativen Wirkmechanismen, denn die letzten Neuerungen liegen lange zurück oder erreichen bei einem hohen Prozentsatz der Betroffenen keine Besserung. So werden Schlafstörungen heute noch vielfach mit Benzodiazepam-Derivaten behandelt, trotz der bekannten Nebenwirkungen. Viele an Insomnie Leidende vertragen die ganze Medikamentenklasse nicht. Der Markt ist enorm, denn mehr als 10% der Bevölkerung leidet an ständigen oder wiederkehrenden Schlafstörungen, was im Extrem sogar zu dauerhafter Arbeitsunfähigkeit führen kann. Das Interesse ist gross, und die Idorsia-Entwicklung ist vielversprechend. 2019 wurde eine Lizenzvereinbarung mit dem japanischen Pharma-Unternehmen Mochida für den japanischen Markt geschlossen. Die Ergebnisse der laufenden Studien werden Mitte 2020 erwartet. Das Marktpotenzial kann bei überlegener Wirkungsweise ein Vielfaches der Schätzungen erreichen.

Management-Qualität als wichtigstes Kriterium

Der Hauptgrund für den Enthusiasmus für Idorsia und die Zuversicht, dass die Aktie langfristig ein Outperformer wird, ist jedoch das Management. Die Clozels haben, abgesehen von Serono, mit Actelion die grösste Biotech-Erfolgsgeschichte der Schweiz geschrieben – und dabei die Actelion-Aktionäre reich gemacht. Alles spricht dafür, dass Idorsia vielleicht sogar die bessere Actelion wird. Der Grund ist, dass die gesamte Forschungs-Pipeline von Actelion sowie das Team von Wissenschaftlern in das Baby Idorsia eingebracht wurden.

Wenn auch andere Schweizer Biotech-Aktien wie Obseva, Evolva oder Addex chancenreich sein mögen, die Favoriten bleiben doch die wiederholt auf schweizeraktien.net besprochenen Idorsia sowie Molecular Partners. Auch wenn es bei den Kursen immer wieder Rückschläge gibt, so ist das Abwärtspotenzial gemessen an den anderen genannten Schweizer Biotech-Aktien doch stets überschaubar geblieben. Idorsia ist seit Jahresanfang in neues Terrain oberhalb der bisherigen Rekordmarke von 30 CHF vorgedrungen. Die Aktie von Molecular Partners hat das Tief vom Sommer 2019 bei knapp über 12 CHF eindrucksvoll überwunden und bewegt sich aktuell mit 22 CHF bereits auf gutem Weg zum historischen Hoch von 38.75 CHF im Jahr 2015.

Trendwende bei US Big Biotech

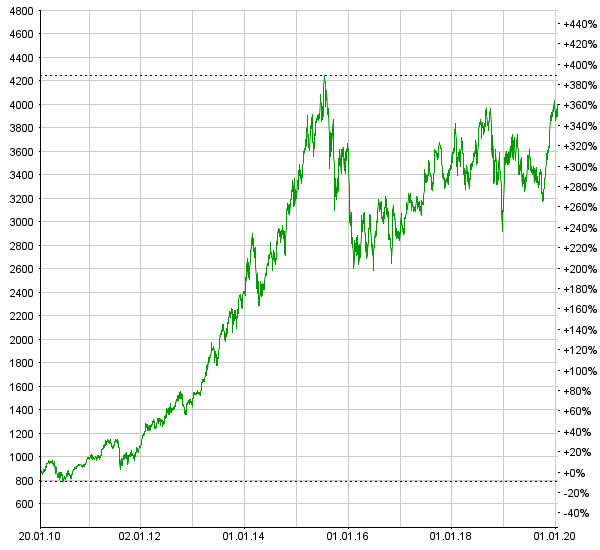

Da Biotech-Aktien von Unternehmen mit geringen oder weit in der Zukunft liegenden Ertragsströmen in aller Regel schlecht performen, da ihr Börsengang im Rückblick verfrüht erscheint, besteht die bessere Strategie darin, auf Aktien reiferer Unternehmen mit wirklich innovativen Forschungsansätzen und Produktkandidaten wie Idorsia und Molecular Partners zu setzen. Eine andere Investment Strategie besteht darin, Bewertungsunterschiede zum eigenen Vorteil zu nutzen. Wiederholt war auf schweizeraktien.net unter Life-Science- oder Biotech-Überschriften auf die zu günstig bewerteten Aktien der US Big-Biotechs Amgen, Biogen und Gilead hingewiesen worden, deren KGVs teilweise auf unter 10 abgerutscht waren. Inzwischen ist Amgen kräftig gestiegen, und Biogen hat die Tiefs hinter sich gelassen. Gilead dagegen bewegt sich noch nahe am unteren Ende der Kursbandbreite in den letzten Jahren.

Novartis und Roche – ein risikoarmes Biotech-Investment

Weiterhin wurde die attraktive Bewertung von Novartis und Roche seit 2017 immer wieder hervorgehoben, die zu günstig im Verhältnis zu amerikanischen Pharma-Titeln ausfiel. Immerhin sind die beiden Schweizer Konzerne heute schon mehr Biotech- als chemo-pharmazeutische Unternehmen. Auch nach der für viele überraschend starken Performance bleiben Novartis und Roche ein vielversprechender und doch wenig riskanter Weg, um vom langfristig hohen Wachstum mit innovativen biotechnologischen Therapien zu profitieren.

HBM Healthcare-Aktie steigt vertikal

Nicht zuletzt hat sich auch als richtig erwiesen, die Chancen mit HBM Healthcare, einem Profiteur des IPO-Booms bei amerikanischen Biotech-Unternehmen, ins richtige Licht zu rücken. Die Aktie legte seit der ersten Vorstellung Ende September bereits um 20% zu.

Fazit

Vorausgesetzt, die Auswahl stimmt, bietet die Biotechnologie für Anleger herausragende Gewinnmöglichkeiten. Exzessive Risiken sollten allerdings gemieden werden. Wie bei anderen Unternehmen auch, kommt es im Wesentlichen auf das Management an und darauf, mit welcher Strategie Wert geschaffen und – am Ende – realisiert wird.