Schon in den letzten zwei Jahren befand sich die Zürcher Privatbank Lienhardt & Partner auf einem konstanten Wachstumskurs. Jetzt legte das Bankhaus für 2019 nochmals nach. Der Gesamtertrag kletterte um 3,2% auf 30.6 Mio. CHF, und der Jahresgewinn erreichte mit 6.9 Mio. CHF (plus 7,8%) einen Höchstwert. Erfreulich daran ist, dass die Bank mit Ausnahme des Handels in allen Geschäftsbereichen steigende Erträge verzeichnen konnte.

Starker Zuwachs im Zinsengeschäft

Obwohl das Zinsengeschäft mit rund 20% am Gesamtertrag nicht die gleiche Bedeutung hat wie bei anderen Banken, so ist es Lienhardt & Partner im Geschäftsjahr 2019 dennoch gelungen, den Netto-Erfolg aus dem Zinsengeschäft kräftig um 15,2% auf 6.2 Mio. CHF zu steigern. Begründet wird dies mit dem reduzierten Zinsaufwand und geringeren pauschalen Wertberichtigungen. Ausserdem erhöhte sich das Hypothekarvolumen um 3,7% auf 571.7 Mio. CHF – ein Wachstum, das leicht über dem Branchenschnitt liegt.

Doch nicht nur das Zinsengeschäft entwickelte sich für Lienhardt & Partner im letzten Geschäftsjahr prächtig. Auch im Kerngeschäft, dem Private Banking und der Vorsorge, lief es 2019 nicht nur wegen des guten Börsenjahres rund. Die Erträge aus Kommissionen und Dienstleistungen fielen mit 13.9 Mio. CHF um 2,4% höher als im Vorjahr aus. Insgesamt steuert das zinsindifferente Geschäft rund 45% zu den Gesamterträgen der Bank bei. Hier zahlt sich auch der Ausbau des Vorsorgegeschäfts aus (siehe Interview mit CEO Duri Prader vom 13.3.19). Etwas unter den Vorjahreswerten lagen die Erträge aus dem Handelsgeschäft, die um 9,9% auf 2.4 Mio. CHF zurückgingen.

Immobilien schenken weiter ein

Ein drittes wichtiges Standbein für Lienhardt & Partner ist das Immobiliengeschäft. Hier nahmen die Kommissionserträge aus der Immobilienbewirtschaftung und -vermarktung um 6,6% auf 4,4 Mio. CHF zu. Auch der Liegenschaftserfolg fiel mit 3.5 Mio. CHF um 3,3% höher aus als im Vorjahr. Beide Werte zeigen, dass die Diversifikation in das Immobiliengeschäft für die Zürcher Privatbank in Kombination mit dem Private Banking eine gelungene Ergänzung ist. Auf über 1 Mio. CHF ist auch der Beteiligungsertrag aus der Tochtergesellschaft Lienhardt & Partner Investment AG angestiegen.

Der Geschäftsaufwand ging total um 2,8% auf 18.6 Mio. CHF zurück. Zwar fiel der Personalaufwand um 7,7% höher als im Vorjahr aus. Jedoch konnte der Sachaufwand um 19,9% auf 5.8 Mio. CHF reduziert werden. Unter dem Strich resultierte ein Geschäftserfolg von 10.2 Mio. CHF (+ 9,6%), der erstmals die Marke von 10 Mio. CHF übertraf und sich in den letzten fünf Jahren nahezu verdoppelt hat. Das gute Ergebnis erlaubt es dem Verwaltungsrat, der Generalversammlung am 17. März eine Erhöhung der Dividende von 40 auf 42 CHF je Aktie zu beantragen.

Fazit

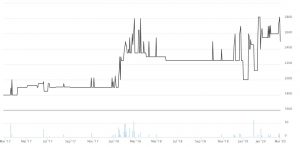

Die Aktien der Lienhardt & Partner Privatbank AG werden ausserbörslich bei der Gesellschaft selber und auf OTC-X gehandelt. Zuletzt wurden Kurse von 2’850 CHF für eine Aktie gezahlt. Auf diesem Kursniveau liegt das Kurs/Gewinn-Verhältnis bei 23,8. Die Dividendenrendite erreicht auch nach der moderaten Erhöhung nur 1,5%. Mit einer Cost/Income von 60,1% (vor Abschreibungen) zeigt die Bank, dass auch Privatbanken effizient arbeiten können. Denn die Cost/Income Ratio liegt deutlich unter dem Wert grosser Privatbankhäuser, kann sich aber auch im Vergleich mit Regionalbanken durchaus sehen lassen. Ebenso zeugt eine solide Kernkapitalquote (Tier 1) von 21,3% von einer grossen Stabilität.

Der Fokus des Bankhauses auf den Grossraum Zürich und Schweizer KMU stellt sicher, dass die Lienhardt & Partner Privatbank auch in wirtschaftlich unruhigeren Zeiten, wie sie jetzt wieder angebrochen sind, gut bestehen kann. Trotz des Kursanstiegs im letzten Jahr um rund 25% ist die Aktie weiterhin ein lohnendes Investment für Anleger, die langfristig orientiert sind und auf Stabilität setzten. Grosse Kurssprünge dürfen allerdings nicht erwartet werden. Etwas dürftig fällt jedoch die Dividendenrendite aus. Hier hat der Titel gegenüber anderen Bankaktien durchaus noch Aufholpotenzial.