Der Anlagefonds UvA Swiss Dividend Fund investiert hauptsächlich in Aktien bzw. Beteiligungswertpapiere qualitativ starker Unternehmen, die sich langfristig durch überdurchschnittliche Profitabilität und Wachstum auszeichnen und als zuverlässige Dividendenzahler auftreten. Die Bestimmung der Portfoliogewichte der einzelnen Unternehmen basiert auf einer Fundamentalanalyse. Ziel des Anlagefonds ist es, stetig und wenn möglich steigende Dividenden an die Fondsanleger auszuschütten.

Dr. Urs von Arx arbeitete von 1986 bis 2002 als Finanzanalyst und Fondsmanager für verschiedene Finanzinstitute und war dann bis 2014 als wissenschaftlicher Mitarbeiter am Lehrstuhl für Ressourcenökonomie an der ETH Zürich und am Center for Corporate Responsibility and Sustainability der Universität Zürich tätig. Er verantwortet als Portfoliomanager bei Valex Capital den UvA Swiss Dividend Fund seit Auflegung im Mai 2017.

Es ist ungewöhnlich, dass ein Fonds die Initialen seines Portfoliomanagers im Titel hat. Wie kam es dazu?

Als die grundlegende Idee und die Hauptzüge der Systematik für den Fonds entwickelt war und es zur Fondsgründung kam, wäre auch die Verwendung eines Fantasie- oder einfach eines abstrakten Namens möglich gewesen. Ich wollte aber mit der Verwendung meiner Initialen zeigen, dass ich als Promotor hinter dem Fonds stehe. Und das, ob er nun in der Zukunft gut oder schlecht laufen würde.

Ihr Fonds ist mit zweieinhalb Jahren relativ jung und hat ein eher kleines Volumen mit ca. 13 Mio. CHF. Wie soll sich der Fonds weiter entwickeln?

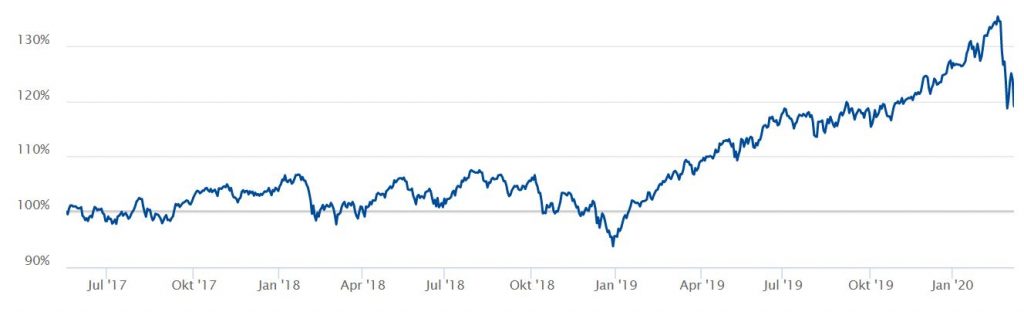

Über die Performance, die Performance und die Performance. Erstens wird durch eine gute absolute Performance das Fondsvolumen direkt gesteigert. Zweitens kaufen bisherige Investoren weitere Fondsanteile dazu und erzählen davon ihren Freunden und Bekannten. Und drittens wird auch eine breitere Öffentlichkeit wegen der guten Performance vielleicht auf den Fonds aufmerksam und beginnt, Anteile zu kaufen. Dieses Interview könnte ja auch mit dazu beitragen. Wenige Monate nach Start des Fonds hatte dieser knapp über 10 Mio. CHF, heute sind es, trotz des kürzlichen heftigen Kursrückgangs, doch über 13 Mio. CHF.

2018 und 2019 schnitt der UvA Swiss Dividend Fund besser ab als die Benchmark SPI. Was haben Sie richtig gemacht?

Grundlage für die überdurchschnittliche Performance des Fonds in den Jahren 2018 und 2019 waren eigenes Research und Flexibilität, Geschwindigkeit und Disziplin gepaart mit konsequenter Risikokontrolle im Portfoliomanagement. Im vierten Quartal 2018 fiel der SPI wegen zunehmender Zweifel über die weiteren konjunktureller Aussichten um knapp 10%. Da die Bedenken berechtigt schienen, wurde in dieser Zeit die Cashquote von knapp 7% auf 23% erhöht (inklusive Absicherung durch SMI und SMIM-Futures). 2018 verlor der SPI um insgesamt 8.6%, der Fonds um 8.3%. In der ersten Januarwoche von 2019 signalisierte die amerikanische Notenbank, dass sie aus konjunkturellen Überlegungen statt wie bisher zu Zinserhöhungen eher zu Zinssenkungen tendieren würde, was die Aktienmärkte stark befeuerte. Nach diesem klaren Signal wurden in einer ersten Phase die liquiden Mittel im Fonds für den Kauf damals sehr billiger Titel wie etwa Sika, Partners Group, Vifor Pharma, Straumann und VAT investiert. In einer zweiten Runde wurden dann die Futures geschlossen. 2019 stieg der SPI bekanntlich um 30.6%, der Fonds legte um 31.9% zu.

Sie sind mit Roche, Novartis und Nestlé in die Schwergewichte des SMI investiert. Ende 2019 machten diese Titel 40% Ihres Portfolios aus. Warum gewichten Sie diese Blue Chip so stark?

Die «Grossen Drei», wie ich sie nenne, werden aus drei Gründen im Fonds so stark gewichtet: Erstens haben alle drei Firmen in ihren Produktemärkten eine starke Stellung, sind finanziell grundsolide und als zuverlässige Dividendenzahler bekannt, steigern diese sogar Jahr für Jahr. Dadurch haben diese Titel defensive Qualitäten, was in Zeiten starker Kursrückgänge vorteilhaft zur Geltung kommt. Und zugegeben haben diese Titel auch im SPI ein Gewicht von zusammen etwa 50%. Wenn man also den SPI als Benchmark wählt, hat man aus Gründen des relativen Risikos diese Titel meist hoch gewichtet. Wenn sie aber relativ teuer sind, werden auch sie im Fonds nicht mehr so stark gewichtet. Zum Beispiel ist Nestlé momentan nur mit knapp über 8% im Fonds vertreten, während das Gewicht von der Marktkapitalisierung her um die 20% betragen sollte.

Warum haben Sie 50% des Fondsvermögen in Gesundheitstitel investiert?

Weil es in diesem Sektor in der Schweiz einige qualitativ sehr gute Unternehmen gibt, die eine starke Marktstellung haben, mit ihren Produkten eine hohe Gewinnmarge und gleichzeitig überdurchschnittliches Wachstum erzielen können. Novartis, Roche, Straumann und Vifor Pharma wurden bereits genannt. Zu diesem Segment zähle ich auch Sonova.

Wie sieht Ihre Small- und Mid-Cap-Strategie in Ergänzung zu den SMI-Titeln aus?

Hier bin ich sehr wählerisch und opportunistisch. Eine Aktie aus dem Small- und Mid-Cap-Bereich sollte vor dem Kauf ein deutlich höheres Gesamtertragspotenzial als z.B. eine Nestlé haben. Deshalb müssen zuerst viele Unternehmen aus dem Small- und Mid-Cap-Bereich analysiert werden, bevor dann in einem zweiten Schritt streng selektiert wird, und dann die ausgewählten Kandidaten, zu möglichst tiefen Kursen, Aufnahme ins Fondsportfolio finden. Ist dies aber der Fall, sollte der Titel relativ lang gehalten werden, ausser es tauchen negative Fakten auf oder es stellt sich heraus, dass ich Fehlüberlegungen gemacht habe. Oder aber im guten Fall, dass die Aktie einen enorm starken Kursanstieg in kurzer Zeit erlebt.

Welche Gesundheitstitel aus dem Bereich Small und Mid Caps können Sie besonders empfehlen?

Neben den bereits erwähnten Sonova, Straumann und Vifor Pharma sind auch noch die etwas grösseren Lonza und Alcon im Portfolio. Qualitativ sehr gut sind aber auch Siegfried oder Bachem. Daneben gibt es sicher noch mindestens ein Dutzend weiterer Titel aus diesem Bereich, die prima vista attraktiv erscheinen. Aber da hatte ich noch keine Zeit dazu, mich mit ihnen vertieft auseinanderzusetzen.

Welche Positionen in Ihrem Portfolio, Life Science, aber auch andere, haben Ihnen auch während den grossen Verlusten in den letzten 10 Tagen noch Freude gemacht?

Ich versuche, Freude oder Frust über die Gewinne oder Verluste einzelner Positionen möglichst in Grenzen zu halten oder zu vermeiden. Freude oder Frust verspüre ich eher, wenn es mir gelingt oder eben misslingt, meine Researchmethoden zu verbessern. Aber ja doch, einen Titel möchte ich nennen, der mir wegen seines kürzlichen starken Kursrückganges Freude bereitet hat, obwohl er im Fonds stark gewichtet ist: Comet. Da konnte ich nach dem Rücksetzer der letzten Tage zu günstigen Kursen weiter aufstocken. Das Management des Unternehmens machte anfangs Februar ein ad-hoc-Statement über das abgelaufene Geschäftsjahr, da der Gewinn über den Erwartungen ausgefallen war. Nicht nur die Geschäftsleitung war überrascht, sondern auch die Investoren. In der Folge schoss der Kurs um über 20% in die Höhe. Jetzt ist der Titel wieder billiger zu haben und könnte die Ingredienzen für ein kometenhaftes Momentum haben.

Insgesamt sind Sie ja eher ein Freund von Value- als von Wachstumstiteln. Wo sehen Sie im Growth-Bereich jetzt nach den starken Korrekturen interessante Titel?

Nein, das sehe ich ein bisschen anders. Tendenziell bin ich vom Naturell her eher ein Anleger, der Wachstum vorzieht. Aber ich versuche so weit wie möglich, meine Vorlieben zu kontrollieren, um flexibel zu bleiben. Disziplinierte Flexibilität gibt mehr Möglichkeiten, und man ist weniger anfällig auf die subjektive Entwicklung einer gewissen Sturheit oder Betriebsblindheit. Wenn also qualitativ gute zyklische Valueatitel billig zu kaufen sind, dann kommen sie wieder ins Portfolio zulasten von defensiven Werten oder von Wachstumsaktien.

Vor kurzem noch sahen Sie ein günstiges Momentum bei Richemont. Was bedeutet es, das richtige Kursmomentum zu definieren und danach anzulegen?

Sehr gute, schwierige Frage. Idealtypisch versucht man nach dem Motto «Buy low Sell High» jeweils den unteren und den oberen ‘Wende’punkt zu erwischen. Aber bei jedem Kursverlauf gibt es neben dem Zyklus auch einen Trend, und die Aufteilung in diese beiden Komponenten ist sehr tricky. Konkreter am Fall Richemont: Im Mai und Juni des letzten Jahres habe ich mich von Richemont nach Publikation der Zahlen des Geschäftsjahres 2018/2019 verabschiedet. Mir schien es, dass zwar die Umsatzzahlen noch recht gut waren, dass aber die Profitabilität im Mehrjahresvergleich mehr und mehr zurückgekommen war. Zudem waren seit einiger Zeit die Gewinnschätzungen der Analysten rückläufig, und zwar sowohl für 2018/2019 als auch für das folgende Geschäftsjahr. Gepaart mit einer seit mehreren Jahren eher schwachen relativen Performance gegenüber dem Index reichte mir das, um den Titel aus dem Portfolio zu verabschieden. Ich denke, dass Richemont in den letzten 12 Monaten vom Wachstums- zum Valuetitel mutiert ist, genau wie auch Swatch, für den die obigen Argumente noch ausgeprägter gelten.

Wie werden Sie jetzt angesichts der globalen Unsicherheiten investieren? Noch stärkere Gewichtung in Life-Science-Titel?

Diese Frage kann ich Ihnen jetzt nicht schlüssig beantworten, da die Antwort davon abhängt, wie sich die künftigen Kurse verschiedener Titel entwickeln. Das Geld für opportunistische Käufe steht zum Teil bereits bereit. Die Käufe sehe ich aber momentan tendenziell eher im generellen Industriebereich, eventuell werden es sogar Käufe von stark zyklischen Unternehmen. Doch dafür müssten die Kurse einzelner dieser Titel noch deutlich stärker sinken, so z.B. ABB, Adecco, Richemont oder Georg Fischer. Wie oben erwähnt habe ich Comet aufgestockt und nach der Bekanntgabe der Jahreszahlen auch VAT Group.

Welche Performance für 2020 peilen Sie für Ihren Fonds an?

Nachdem der Fonds 2018 den Index um 0,3% geschlagen hat (nach Abzug der Kosten natürlich) und 2019 eine Überperformance von 1,3% geschafft hat, strebe ich für 2020 konsequenterweise eine Mehrperformance von 2% oder mehr gegenüber dem SPI an. Dies nach Abzug der Kosten, in der auch eine spezielle Fee (25%) für die Outperformance enthalten ist. Absolut ist eine Angabe schwierig, wegen des momentanen Coronavirus- und Rezessionsrisikos. Da muss man halt als Anleger für mindestens zwei Szenarien gewappnet sein. Aber absolute Punktschätzungen bei der momentan hohen Volatilität sind wenig sinnvoll, und die Angabe von Bandbreiten müsste sehr breit erfolgen.