Viel ist in den zurückliegenden Wochen und Monaten über den deutsch-schweizerischen Stahlkonzern Schmolz + Bickenbach AG mit Sitz im luzernischen Emmenbrücke gesagt und geschrieben worden, auch von unserer Seite. Der Verfasser hat dabei nicht nicht gespart mit deutlicher Kritik an der teuren Verwaltung in den zurückliegenden Jahren, an der unnötig komplexen Konzernstruktur und an wirtschaftlich fragwürdigen, pro-zyklischen Investitionen, die sich heute – zumindest zu einem Grossteil – als weitgehend nutzlos erwiesen und das finanzielle Fundament der Gesellschaft sukzessive über die Jahre ausgehöhlt haben.

Geschäftszahlen 2019: Erwartungsgemäss katastrophal

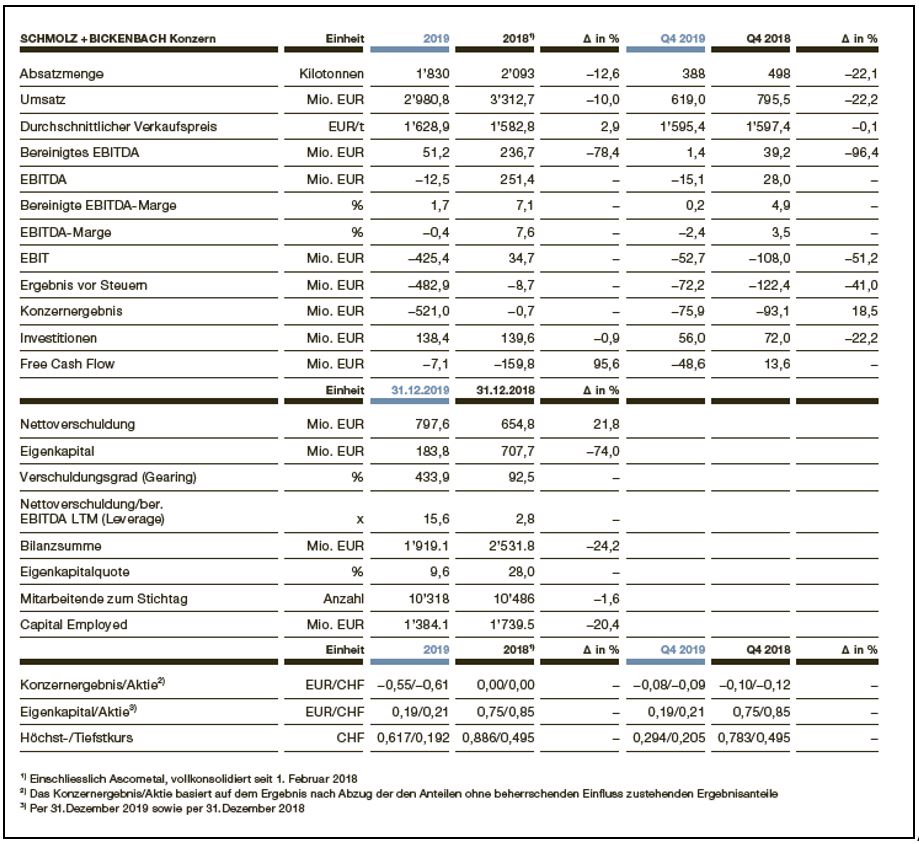

Am 11. März 2020 hat S+B den Jahresabschluss 2019 veröffentlicht. Nach den desaströsen Zahlen des 3. Quartals 2019, die von hohen (ausserordentlichen) Wertminderungen und Abschreibungen in der Grössenordnung von 325 Mio. EUR geprägt waren, war bereits klar, dass das abgelaufene Geschäftsjahr 2019 zu hohen Verlusten führen würde.

Am Ende lag das ausgewiesene EBIT – bei einem Umsatz in der Grössenordnung von 3 Mrd. EUR (-10%) – bei rund -425 Mio. EUR. Der Konzernverlust beträgt dabei exorbitante -521 Mio. EUR, und das bilanzielle Eigenkapital betrug zuletzt noch knapp 184 Mio. EUR zum 31. Dezember 2019 vor Abschluss der Kapitalerhöhung mit einem Nettoertrag von 292 Mio. EUR zum Jahresanfang 2020.

Würde man den erst zum Jahresanfang zugeflossenen Nettoertrag der Kapitalerhöhung von 292 Mio. EUR gedanklich zum ausgewiesenen Eigenkapital von 184 Mio. EUR per Ende 2019 addieren und durch die neue Aktienzahl von insgesamt 2.028 Mrd. Namenaktien bei aktuellen Wechselkursverhältnissen dividieren, so würde sich ein rechnerisches Eigenkapital um 0.25 CHF/Aktie einstellen.

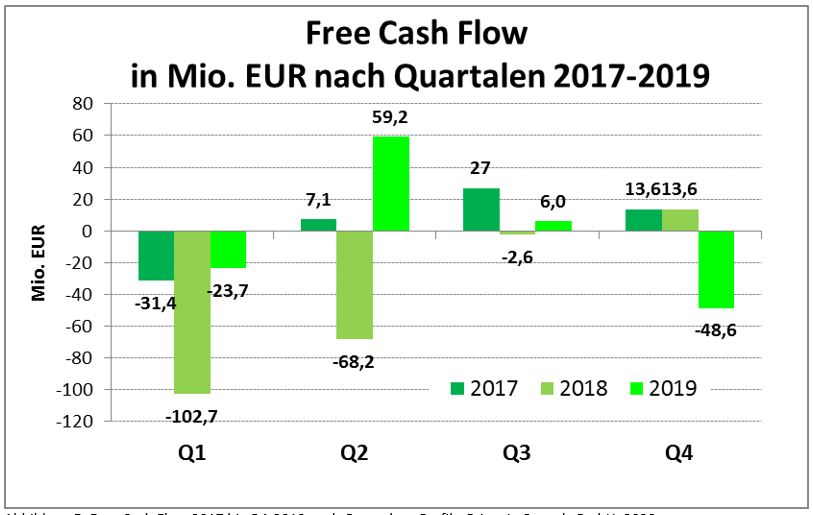

So schlecht das Jahresergebnis 2019 auch gewesen ist: Über das Gesamtjahr betrachtet gab es auch einzelne (kleine) „Lichtblicke“ in einem Meer der Dunkelheit. Bezogen auf das Gesamtjahr 2019 hat sich etwa der Free Cash Flow im Vergleich zum Vorjahr auf -7.1 Mio. EUR verbessert (Vj. -159.8 Mio. EUR).

Operative Situation möglicherweise besser als Aktienkurs

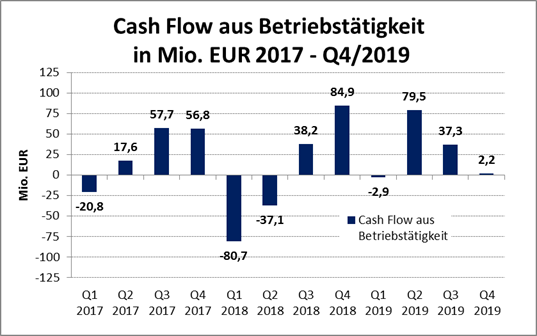

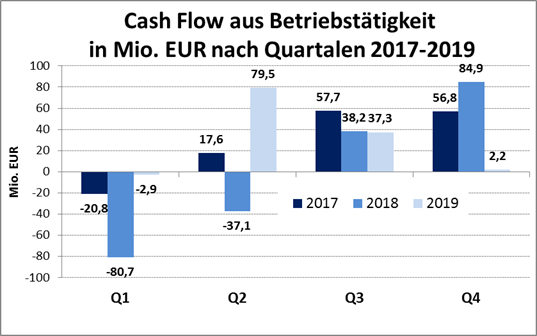

Die operative Situation bei der Schmolz + Bickenbach AG scheint in den zurückliegenden Jahren seit 2017 im Kern „weniger schlecht“, als dies mit Blick auf die katastrophalen Zwischen-/Jahresergebnisse vermutet werden könnte.

Blickt man nur auf den betrieblichen Cash Flow, so zeigt sich, dass dieser – bis einschliesslich Q4/2019 – in fünf von sechs Quartalen positiv gewesen ist, zuletzt jedoch mit deutlich rückläufiger Tendenz.

Betrieblicher Cash Flow 2017 bis Q4-2019 nach Quartalen; Grafik: Grisonia Consult

Betrieblicher Cash Flow 2017 bis Q4-2019 nach Quartalen; Grafik: Grisonia Consult

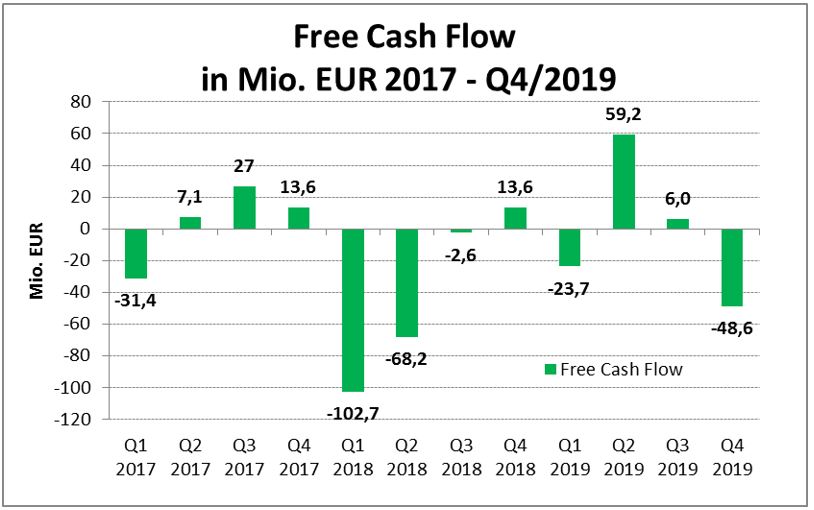

Auch beim Free Cash Flow zeigte sich zunächst ab Q3/2018 – entgegen dem Kursverlauf – eine Trendwende zum Besseren: In Q4/2018, Q2/2019 und selbst im hoch verlustträchtigen Q3/2019 war der Free Cash Flow mehr oder weniger positiv. Erst in Q4/2019 kehrte dieser im Kern positive Trend, und der Free Cash Flow rutschte erneut deutlich in den negativen Bereich.

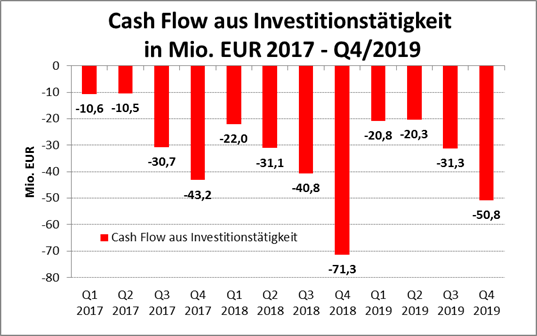

Die aus Sicht des Verfassers problematische, weil stark pro-zyklische Investitionspolitik der Gesellschaft, die in der Vergangenheit auch bessere Ergebnisse auf Gruppenebene verhinderte, war bereits am 10. März 2020 Thema im Blog.

In Summe hat die S+B AG in den letzten 3 Jahren seit Q1/2017 gewaltige 381 Mio. EUR investiert, ohne dass diese Investitionen nennenswerte Ergebnisbeiträge gebracht hätten. Auch in Q4/2019 wurden erneut hohe 50,8 Mio. Euro investiert. Dieses Geld fehlt(e) augenscheinlich an anderen Stellen – und erforderte schliesslich auch eine abermalige Rekapitalisierung.

Soweit es der Verfasser überblicken kann, mangelt es im aktuellen Geschäftsbericht – leider – auch an selbstkritischen Reflexionen der Geschäftsleitung betreffend früherer Investitionen, namentlich auch des ex-post zu teuren Erwerbs der französischen Ascometal Ende 2017/Anfang 2018, die sich zum heutigen Zeitpunkt praktisch als Totalverlust erweist.

Dies könnte aber auch nur damit zusammenhängen, dass die persönlichen Ziele der Konzernleitungsmitglieder im Rahmen des kurzfristigen Incentive Plans (STI) u.a. auch an die „Integration“ von Ascometal gekoppelt sind.

„Impairment Test“ aus Q3/2019 wirft einige Fragen auf

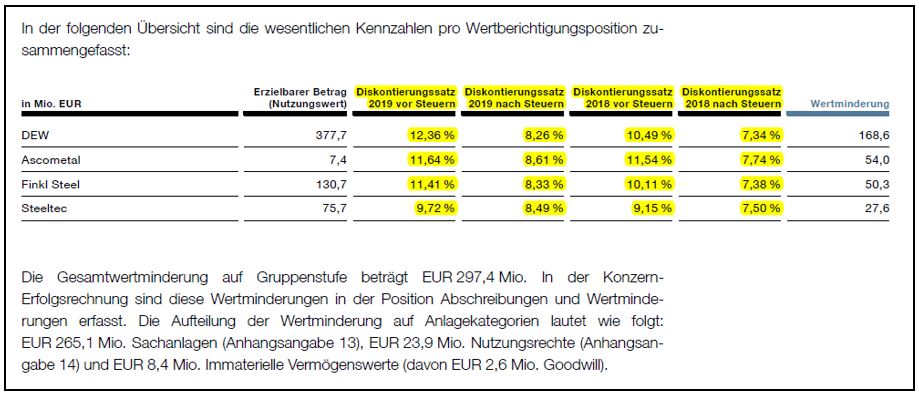

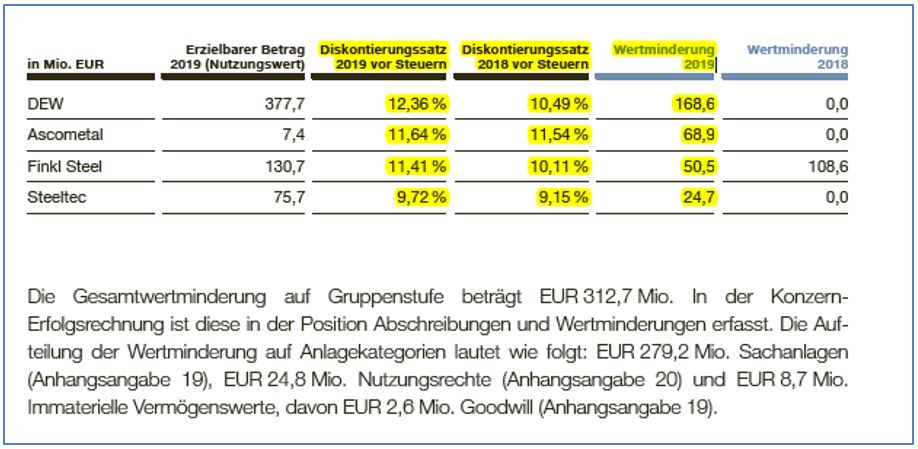

Die exorbitant hohen „Abschreibungen und Wertminderungen“ des 3. Quartals 2019 in der Grössenordnung von fast 325 Mio. EUR, die die Basis für ein tief dunkelrotes S+B-Jahresergebnis 2019 gelegt haben, waren bereits im November Thema an dieser Stelle. Alleine auf „Wertminderungen“ entfielen fast 300 Mio. EUR.

Dabei fällt auf: Die „Wertminderungen“ – die auch vorübergehender Natur sein können – speisen sich beim Werthaltigkeitstest („Impairment Test“) aus mehr oder weniger deutlichen (und zumindest für den Verfasser nicht zwingend nachvollziehbaren) Erhöhungen beim zugrundeliegenden Diskontierungssatz, vor wie auch nach Steuern.

Ein höherer Diskontierungssatz bedeutet automatisch einen tieferen Nutzungswert – und implizit höhere Wertminderungen. Umgekehrt würde ein tieferer Diskontierungssatz einen höheren Nutzungswert bedeuten – und Wertaufholungen!

Neu diskontierte S+B – als Basis für die hohen Wertminderungen im 3. Quartal – die einzelnen „Business Units“ mit (hohen) Zinssätzen zwischen 9.72% und 12.36% vor Steuern, wobei – Zufall oder nicht – die vermeintlich werthaltigste Einheit Deutsche Edelstahlwerke (DEW) auch die grösste Anpassung beim Diskontierungszins von 10,49% auf 12,36% erfährt, mit entsprechend negativen Folgen auf den Nutzungswert und damit die Höhe der bilanziellen Wertminderungen. Fast 170 Mio. EUR „Wertminderung“ entfielen im 3. Quartal alleine auf DEW. Der erst Ende 2017/Anfang 2018 durchgeführte und überwiegend zu relativ hohen Konditionen kreditfinanzierte Kauf der französischen Asco Industries (Ascometal) entpuppte sich spätestens mit Vorlage des Q3-Berichts auch – wie vorgängig bereits erwähnt – praktisch als „Vollabschreiber“.

Dabei fällt zudem auf, dass trotz eines über das Gesamtjahr praktisch unveränderten Diskontierungszinssatzes vor Steuern die Wertminderung bei Ascometal im Gesamtjahr per Ende Dezember 2019 mit knapp 69 Mio. EUR sogar nochmals um rund 15 Mio. EUR oberhalb der Wertminderung zum 30. September 2019 liegt. Auch dies ist kein gutes Zeichen mit Blick auf die akquirierten „Assets“ und die sich daraus ergebenden künftigen Zahlungsströme.

Wie es etwa mit Blick auf ThyssenKrupp oder VoestAlpine scheint, diskontieren die Wettbewerber von S+B in ihren Impairments Tests mit deutlich tieferen Diskontierungssätzen als S+B, was systematisch und praktisch entsprechend zu einer deutlich negativen „Peer-Group-Bewertung“ der S+B und tieferen Wertansätzen führt.

Im Fall der deutschen ThyssenKrupp AG liegt der Diskontierungssatz vor Steuern in der Business Unit „Steel Europe“ im GJ 2018/2019 (30. September 2019) beispielsweise bei lediglich 6.9% vor Steuern. Die DEW setzt neu beim Impairment Test einen Diskontierungszinssatz vor Steuern von 12.36% nach 10.49% im Vorjahr an.

Man könnte auch sagen, dass S+B bei der Bilanzierung der Assets sehr viel konservativer vorgeht als die Konkurrenz – was die effektiven Risiken im Anlagevermögen der S+B entsprechend reduzieren und – normalerweise – bei wieder einmal tieferen Zinssätzen beim Impairment Test entsprechendes „Höherbewertungs-/Aufwertungspotenzial“ bedeuten würde.

Zeitpunkt und Umstände dieser speziellen „Bilanzierungstechnik“ werfen auch im Rückblick mit einigen Monaten Abstand Fragen auf – insbesondere auch vor dem Hintergrund des zum damaligen Zeitpunkt seit einigen Monaten hinter den Kulissen schwelenden „Machtkampfs“ um die Kontrolle der S+B. Dazu tragen auch unklare Interessenbindungen im 2019 teilweise neu zusammengesetzten Verwaltungsrat bei. Und die im Oktober 2019 bekannt gemachten Kapitalerhöhungspläne von Martin Haefner, sich substanziell als Aktionär beteiligen zu wollen, noch vor Publikation des Quartalsberichts 3/2019.

Für den Augenblick wollen wir es dabei aber belassen. Interessierten S+B-Aktionären sei an dieser Stelle aber vielleicht der Blick in die jüngere Bilanzgeschichte der Alpiq Holding AG – insbesondere im Bereich der Abschreibungs- und Wertberichtigungspraxis – in den letzten Jahren empfohlen. Hier scheinen vordergründig gewisse Parallelen erkennbar. Zufällig teilt sich die „wertberichtigungsgestählte“ Alpiq Holding AG praktischerweise mit der S+B AG auch den Verwaltungsratspräsidenten.

Vergütung der Geschäftsleitung in keinerlei Relation zum Unternehmenserfolg

In der Vergangenheit war das „Vergütungsregime“ bei der Schmolz+Bickenbach AG an dieser Stelle wiederholt ein Thema, stand dies im Regelfall der letzten 10 Jahre in keinerlei Relation zu den Unternehmensergebnissen. Vergütung top, Ergebnisse flop, die Zeche dieser Politik – „volle Taschen“ einerseits und „leere Hände“ andererseits – haben die freundlichen S+B-Aktionäre bezahlt.

Im Jahr 2019 sind „Entschädigungen“ – einschliesslich Sozialbeiträgen – für den Verwaltungsrat in Höhe von 1,7 Mio. EUR (2018: 1,6 Mio. EUR) und für die aus zwei Personen bestehende Geschäftsleitung in Höhe von 3,4 Mio. EUR (2018: 5,4 Mio. EUR) angefallen, obwohl der eigentliche Schaden bei einem ausgewiesenen Konzernreinverlust von über 520 Mio. EUR bei den Aktionären entstanden ist.

Eine „Entschädigung“ von 5,1 Mio. EUR für Verwaltungsrat und Geschäftsleitung bei einem Reinverlust von über 520 Mio. EUR wirken vor diesem Hintergrund fast schon obszön.

Auch die Verwaltungsratsvergütung von insgesamt 1,7 Mio. EUR – verteilt auf neun Köpfe über das Gesamtjahr in wechselnder Zusammensetzung – im abgelaufenen Geschäftsjahr vermag angesichts der (sehr) schlechten Performance der Aktie auch infolge einer aus heutiger Sicht fehlgesteuerten (und fehlgeschlagenen) Investitionspolitik der letzten Jahre in keiner Weise zu überzeugen.

Es liegt auch am neuen Hauptaktionär und dem Verwaltungsrat, bei der Vergütungspolitik in Zukunft etwas zu verändern – und die Vergütung noch stärker als bisher auch an der Kursperformance der S+B-Aktie auszurichten, bei gleichzeitig tieferen minimalen Auszahlungsschwellen für STI- und LTI-Plan.

„Grüner Stahl“: von Kreislaufwirtschaft und Ressourceneffizienz

Es ist aber auch nicht alles schlecht im Hause S+B, obwohl der Kursverlauf der Aktie – schon seit Jahren – etwas anderes suggeriert.

Die Stahlindustrie ist – auf europäischer Ebene und auch global – ganz grundsätzlich mit dem Problem von Überkapazitäten konfrontiert. Das ist per se keine neue Erkenntnis. Ebenso wenig ist es eine neue Erkenntnis, dass eine Konsolidierung der Stahlwirtschaft notwendig ist und die klassischen Abnehmerbranchen, etwa aus der Automobil-, Maschinen- oder Luftfahrtindustrie, in einer konjunkturellen Abschwungphase – mit hoher Wahrscheinlichkeit sogar eine mehr oder weniger tiefe Rezession vor Augen – ihre ganz eigenen Probleme haben.

Stahl ist – und war es schon immer – ein sehr zyklisches Geschäft

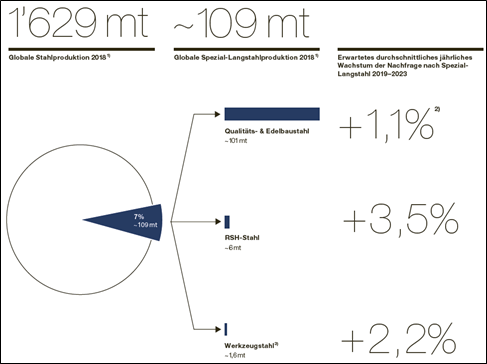

Schmolz+Bickenbach ist mit seinen Produkten primär in Nischen des Stahlmarktes unterwegs. Dabei fokussiert S+B im Kerngeschäft „Spezial-Langstahl“ lediglich auf rund 7% des gesamten Stahlmarktes und ist in einzelnen Produktgruppen „marktführend“.

Die Stahlerzeugung kann grundsätzlich durch zwei verschiedene Verfahrensrouten erfolgen: einerseits durch den Weg vom „Eisenerz zum Stahl“ – entsprechend der klassischen, in Europa noch immer dominierenden „Hochofen-Route“ – und andererseits vom „Schrott zum Stahl“.

Bei der S+B AG kommt ausschliesslich die schrottbasierte Route zum Einsatz. 90% des Eingangsmaterials für S+B-Stahl ist „Schrott“, weit überwiegend „lokaler“ Provenienz. Dabei wird durch Recyceln von Stahlschrott im Elektrolichtbogenofen (EAF, Electric Arc Furnace) Spezialstahl hergestellt. Im direkten Vergleich zur Hochofen-Route gilt die Erzeugung im Elektrolichtbogenofen als deutlich flexibler und umweltfreundlicher, auch, weil „nur“ Strom – unter Nachhaltigkeitsaspekten idealerweise sogar aus erneuerbaren Quellen – statt Kohle und Erzen zum Einsatz kommt. Die schrottbasierte Stahlroute fördert zudem den Gedanken von der Kreislaufwirtschaft und leistet damit einen wichtigen Beitrag zu mehr Ressourceneffizienz.

Während bei der in Europa und global heute immer noch weit verbreiteten Hochofen-Route durchschnittlich 1,8 Tonnen CO2 je erzeugter Tonne Rohstahl ausgestossen werden, sind es bei der EAF-Route nach Angaben von Schmolz + Bickenbach nur rund 0,36 Tonnen CO2 – eine CO2-Ersparnis in der Grössenordnung von 80%.

Damit gehört S+B praktisch schon heute zu den europäischen „Pionieren“ von „Grünem Stahl„, ein Thema, das auch von der europäischen Politik zunehmend entdeckt wird. Der deutsche Bundeswirtschaftsminister Peter Altmaier (CDU) sieht die deutsche/europäische Stahlindustrie gar – man glaubt es kaum – als „Schlüsselindustrie“ und will sich auf EU-Ebene für die Stahlindustrie einsetzen. Nach aktuellen Medieninformationen will Peter Altmaier die Wettbewerbssituation der Stahlindustrie zudem zu einem seiner Schwerpunkte in der deutschen EU-Ratspräsidentschaft in der zweiten Jahreshälfte 2020 machen – wenn sich der „Corona-Spuk“ bis dahin hoffentlich gelegt hat.

Am 27. März 2020 sollen sich in Berlin auch – vorbehaltlich möglicher Verschiebungen wegen „Corona“ – bei einem „Stahlgipfel“ verschiedene deutsche Bundesminister treffen und erörtern, wie die Interessen der deutschen Stahlindustrie gegenüber der EU besser vertreten werden können. Aufgrund internationaler Handelskonflikte, Billigstahl aus China sowie europäischer Umwelt- und Klimaauflagen steht die Branche ganz allgemein unter Druck.

Und dann hat, ganz aktuell, der in Deutschland börsenkotierte ThyssenKrupp-Konzern am gestrigen 25. März 2020 angekündigt, ausgerechnet die zuletzt kriselnde Stahlsparte – nach dem lukrativen Verkauf der Aufzugsparte für 17.2 Mrd. Euro an ein von Private-Equity angeführtes Konsortium – künftig in den Mittelpunkt der neuen Unternehmensstrategie stellen zu wollen. ThyssenKrupp zielt mit der neuen ‚Stahlstrategie 20-30‘ auf nichts weniger als die „Technologieführerschaft“ in Europa. ThyssenKrupp „glaubt“ demnach langfristig an hochwertigen Qualitäts-Stahl „Made in Europe“ sowie technologisch anspruchsvolle, ressourcenschonende Stahlspezialitäten. Bis 2050 zielt ThyssenKrupp auf eine klimaneutrale Stahlproduktion. Auch „moderne Elektrolichtbogenöfen“ (EAF) spielen bei dieser neuen ThyssenKrupp-Strategie langfristig eine wichtige Rolle in der Rohstahlproduktion. Die Stromversorgung der EAF soll dabei auf Basis eines möglichst hohen Anteils erneuerbarer Energien erfolgen.

In Teilbereichen kann die S+B AG schon heute Lösungen für eine CO2-freundliche, „deutsch-schweizerisch-europäische“ Stahlproduktion anbieten. Auch die wieder zunehmende Regionalisierung – entsprechend einer faktischen „Deglobalisierung“ – von Lieferketten könnte sich perspektivisch sogar vorteilhaft für die insbesondere in Deutschland und der Schweiz historisch fest verankerte S+B auswirken. In dieser Ausgangskonstellation liegen für die S+B aus Sicht des Verfassers sehr langfristig auch Chancen begründet, wenn es der Gesellschaft gleichzeitig gelingt, die bilanziellen Sünden der Vergangenheit weiter abzuarbeiten und die sehr komplexen Strukturen sowie die historisch gewachsenen Kapitalmarkt-Defizite der S+B-Aktie perspektivisch zu bereinigen. Das grösste Risiko der S+B ist – neben allen konjunkturellen Gefahren auf Ebene der Abnehmerindustrien und einer langfristig rückläufigen Nachfrage nach Spezialstahl – das „bilanzielle Risiko“, wobei sich die Ausgangslage mit Vollzug der letzten Kapitalerhöhung von Anfang 2020 und der Mehrheitsübernahme durch Martin Haefner diesbezüglich aus Sicht des Verfassers deutlich verbessert hat.

Fazit

Die Schmolz + Bickenbach AG befindet sich weiterhin im Umbruch. Auf Basis zuletzt bezahlter Marktpreise von nur noch 0.133 CHF/Aktie (25.03 2020) beträgt die Marktkapitalisierung bei neu 2.028 Mrd. Aktien nach der Kapitalerhöhung um 305 Mio. CHF netto nur noch rund 270 Mio. CHF. Ein Aktienkauf ist in der heutigen „Corona-Weltlage“ aus heutiger Sicht nur (sehr) risikofähigen Anlegern mit einem Faible für Unternehmen in Sondersituationen bei einem gleichzeitig langen Anlagehorizont zu empfehlen.

Transparenzhinweis: Der Verfasser ist Aktionär der Schmolz+Bickenbach AG und der im Beitrag ebenfalls erwähnten thyssenkrupp AG (ThyssenKrupp).