„Heute kennt man von allem den Preis, von nichts den Wert.“ Oscar Wilde, Schriftsteller, 1854-1900

Rasend schnell verzeichnen die USA als global wichtigste Lead Economy nun einen beispiellosen Einbruch am Arbeitsmarkt. Die in der letzten Macro Perspective prognostizierten 23 Mio. Arbeitslosen sind bereits vier Wochen später erreicht. Wie passt das mit der neuerlichen Rekordjagd an der Börse zusammen? Trügerische Sicherheit oder technische Erholung vor dem nächsten Schritt nach unten?

Es kommt ganz wesentlich auf die Sichtweise des Betrachters an. Diejenigen, die in den letzten Wochen Aktien gekauft haben oder es jetzt tun, gehen von einem positiven Szenario aus, in dem schon in Kürze alles, oder fast alles, und dies auch weltweit, zur Normalität zurückkehrt. Aktien 30% oder 50% günstiger einzukaufen, mag wie eine gute Idee aussehen.

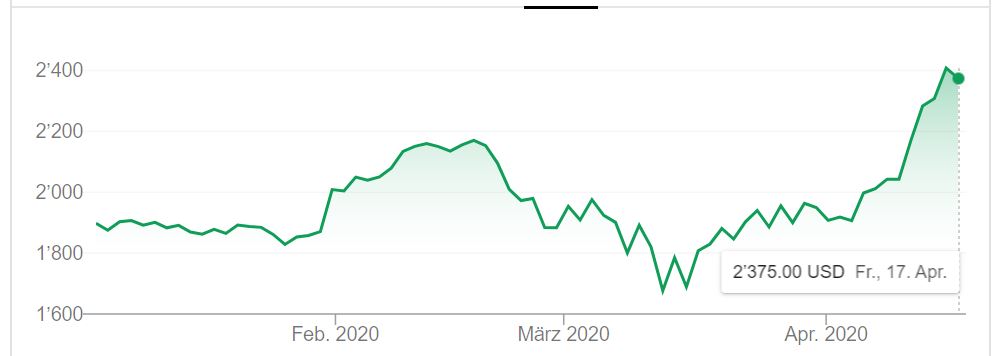

Amazon auf Rekordhoch

Amazon beispielsweise hat sich zwischenzeitlich nicht nur erholt, sondern ein neues Hoch erreicht. 100’000 Neueinstellungen, weitere in der Planung und massive Investitionen in die Erweiterung der Kapazitäten zeigen, dass es auch Gewinner der Krise gibt. Das gilt auch für Hauptaktionär Jeff Bezos, der um über 20 Mrd. USD reicher geworden ist.

Revision der Gewinnschätzungen hat kaum begonnen

Eine Erholung in V-Form, also schnell und zurück zum Ausgangspunkt, ist verständlicherweise der Wunsch aller Wirtschaftssubjekte, doch die Wahrscheinlichkeit ist hoch, dass eben der Wunsch das Handeln der Aktienkäufer bestimmt und nicht eine rationale Abwägung. Das drückt sich auch in den auseinanderlaufenden Gewinnschätzungen für die 500 Unternehmen des S&P-500-Index aus. Während die Top-down-Schätzungen von Volkswirten und Strategen bereits einen deutlichen und halbwegs realistischen Einbruch der Unternehmensgewinne in 2020 um gut 30% kalkulieren, zeigen die aggregierten Gewinnschätzungen der Bottom-up-Analysten bisher nur einen geringen Rückgang von 3% an. Das Phänomen ist allerdings aus ähnlichen Episoden der jüngeren Vergangenheit bekannt. Während Top-down-Betrachter die täglichen Informationen in ihre Modelle integrieren, sickern die Ergebnisse bei den Bottom-up-Analysen nur zeitverzögert durch.

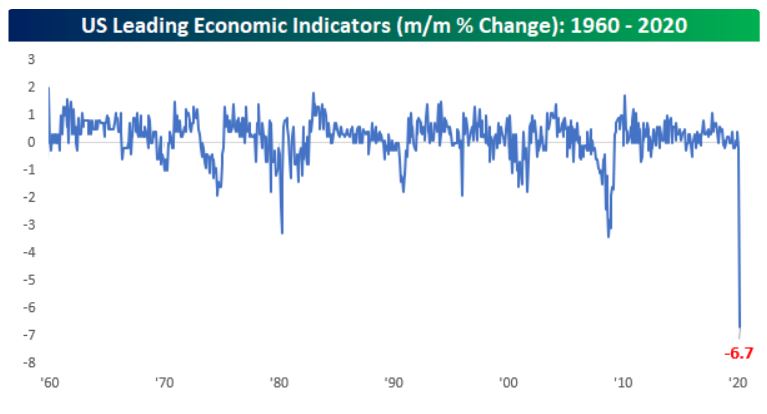

Index of Leading Indicators mit historischem Sturz

Ganz aktuell verzeichnet der „index of leading indicators“ in den USA mit 6,7% den grössten Rückgang aller Zeiten. Der bisherige negative Rekordwert lag bei 3,4% im Jahr 2008. In Deutschland sagte die DIHK, dass eine aktuelle Umfrage unter 15’000 Unternehmen aller Grössenordnungen Dramatisches zeige. 50% kämpfen mit Liquiditätsschwierigkeiten, und 20% sehen sich selbst als insolvenzgefährdet! In China, der globalen Wachstumslokomotive der letzten Jahrzehnte, ist die erste wirtschaftliche Kontraktion seit 30 Jahren aufgetreten. Bei nüchterner Betrachtung erscheint die neuerliche Hausse somit wenig fundiert.

US-Wirtschaft zu 70% von Konsumausgaben bestimmt

Tatsächlich zeigt sich in den USA sehr deutlich, was in Europa erst noch folgen wird. Entlassungen sind über kurz oder lang unvermeidlich. Es ist zwar richtig, den Unternehmen in dieser Notsituation Unterstützung und Erleichterungen zu gewähren, doch wird allgemein von Politikern und Medien der Eindruck erweckt, dass die Wirtschaft relativ schnell wieder dort anknüpft, wo sie vor dem Ausbruch der Pandemie war. Das ist aber unrealistisch. Die US-Wirtschaft wird zu 70% durch die Ausgaben der Konsumenten bestimmt. Die 22 Mio. Arbeitslosen – bei steigender Tendenz – können sich zum grossen Teil nicht einmal selbst ernähren. Die sehr langen Warteschlangen bei Essensausgaben waren auch in den europäischen Nachrichtensendungen zu sehen.

Es war schon lange bekannt und auch wiederholt Gegenstand der Macro Perspective, dass der Grossteil der Amerikaner nicht einmal eine aussergewöhnliche Belastung von 400 USD verkraften könnte. Woher soll also nun die Nachfrage kommen? Dazu kommt, dass ein substanzieller Teil der Bevölkerung über keine Krankenversicherung verfügt, also eher nicht in die Klinik oder zum Arzt geht und im Infektionsfall weitere Mitbürger ansteckt. Auch die US-Staaten sind bereits aufgrund der geleisteten Hilfen klamm. Drei Viertel ihrer Einnahmen stammen aus Umsatzsteuer und Einkommensteuer ihrer Bürger. Die Staaten müssen sich daher auf deutlich reduzierte Steuereinnahmen einstellen und dürften somit von dem, was noch kommt, überfordert sein, vor allem den explodierenden Kosten für Medicaid.

Revision der Gewinnschätzungen in Europa hat begonnen

Der internationale Flugverkehrsverband IATA meldet aktuell, dass die Verluste der Air Lines nun 314 Mrd. USD erreichen! Der Ölpreis, der nun trotz Produktionsdrosselung um 10 Mio. Fass pro Tag wieder unter 20 USD angekommen ist, bringt weitere Probleme mit sich. VW meldete für das erste Quartal einen Rückgang des operativen Gewinns um 81%. Im März sind die Verkäufe in der EU um 55% eingebrochen, der globale Absatz ist seit Jahresbeginn um 23% zurückgegangen. Noch zum Jahresbeginn lagen die Konsenserwartungen der Analysten für die Gewinne 2020 der EuroStoxx-600-Unternehmen bei einem Plus von 10,5%. Aktuell und nach ersten Revisionen liegt die Konsenserwartung nun bei -22%. Es ist also dasselbe Bild in den USA und Europa. Der Unterschied liegt in den Sozialsystemen. Während in den USA mehr oder weniger unmittelbar entlassen wird und werden kann, greifen in Europa die Sicherungssysteme wie Kündigungsschutz und Kurzarbeitergeld.

Realisierung der realwirtschaftlichen Auswirkungen steht noch aus

Das heisst aber nur, dass der Effekt teilweise verschoben wird und dann eben zeitversetzt seine Wirkungen entfaltet. In der gegenwärtigen Lage eine Erholung in V-Form zu erwarten, erscheint daher unrealistisch. Die fehlende Kaufkraft, das Einfrieren von Investitionen und drohende Wertberichtigungen sind Symptome der Krise, die sich auch durch Unterstützungsprogramme in Billionenhöhe kaum abwenden lässt. Die Folge ist ein Nachfrage-Schock, der umso tiefer gehen wird, je länger die Pandemie grassiert. Die längerfristige Folge ist, dass der Steuerzahler für die überdimensioniert scheinenden Hilfsprogramme wird bezahlen müssen. Die Unternehmensgewinne als aggregierte Grösse werden in den wichtigsten Volkswirtschaften dieses Jahr zwangsläufig um mehr als 30% fallen. Nicht wenige Unternehmen werden gar Verluste ausweisen und, mehr als gemeinhin erwartet, werden viele auch von der Bildfläche verschwinden.

Kapazitätsanpassungen

Bereits heute herrschen in vielen Industrien Überkapazitäten. Diese müssen nun abgebaut werden, was schnell und brutal oder verträglicher über die Zeit geschehen kann. Doch der Kapitalmarkt lässt sich letztlich nicht bluffen. So beträgt die Marktkapitalisierung von VW nur noch 23 Mrd. EUR, die Verschuldung erreicht Ende 2019 aber überproportionale 366 Mrd. EUR. Zum Zeitpunkt des Erscheinens der Macro Perspective „Peak Car“ im Juni 2016 lagen die beiden Grössen noch bei 38 Mrd. EUR Market Cap und 294 Mrd. Euro Verbindlichkeiten. Ähnlich sieht es bei Daimler und BMW aus.

Überkapazitäten in vielen Branchen

Überkapazitäten gibt es aber auch im Einzelhandel. Viele Konsumenten werden die Bequemlichkeit des digitalen Kanals für Lieferungen nach Hause nicht mehr aufgeben wollen, oder eben nur zum Teil. Fliegen und Tourismus sowie Hotellerie und Gastronomie könnten Jahre benötigen, um sich zumindest so zu erholen, dass der Grossteil der Unternehmen überlebensfähig wäre. Doch das wird wegen dünner Kapitaldecken meistens kaum der Fall sein. Laut dem deutschen Gaststätten- und Hotellerieverband DeHoGa sind ein Drittel der 223’000 Arbeitsplätze in der Branche unmittelbar gefährdet.

Fragwürdige Annahmen

Wie sollen also die Gewinne der in den Indizes vertretenen „repräsentativen“ Industrien und Unternehmen angesichts eines Nachfrageschwunds wie in der „Great Depression“ so schnell auf ihr Niveau von 2019 zurückkehren? Kostensenkungen sind das eine, doch worauf es hinsichtlich der Überlebensfähigkeit wirklich ankommt, sind Bilanzstärke und Cashflows, die trotz Krise weiter fliessen. Das eine zeigt die Substanz oder „kritische Masse“, das andere die in der Wirtschaft unabdingbare Sauerstoffversorgung des Organismus. Unternehmen ohne Cashflows und/oder mit schwachbrüstigen Bilanzen haben kaum Chancen, der Insolvenz zu entgehen.

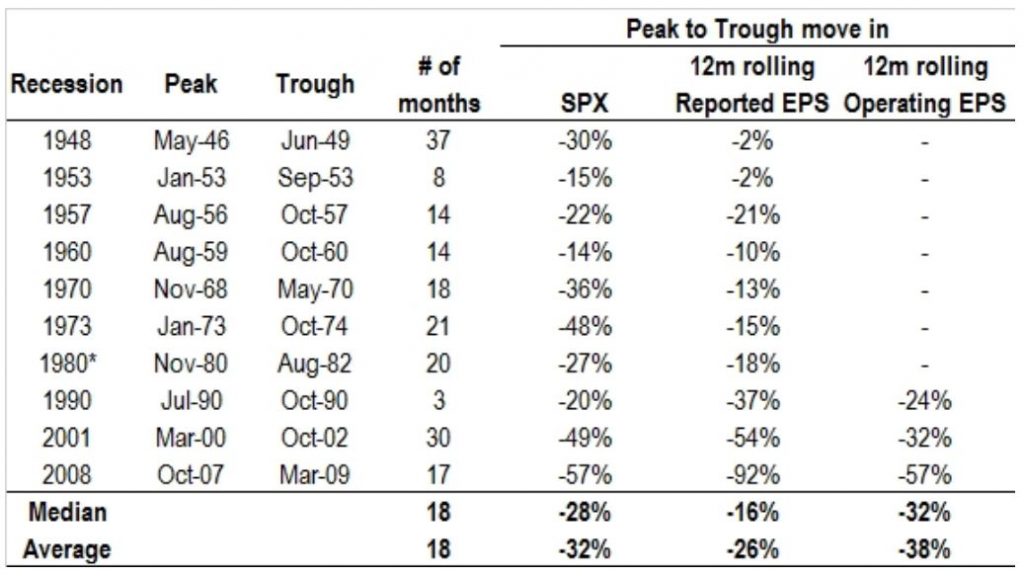

Gewinneinbruch …

Der für Aktienanlagen im gegenwärtigen Umfeld relevante Punkt betrifft das „E“ wie earnings oder „G“ wie Gewinn in der Kalkulation von P/E oder KGV. Sachlich betrachtet werden die Unternehmensgewinne der in den Indizes vertretenen Aktien nicht nur um 3% oder 30% fallen, sondern eher um mindestens 50%. Das läge auf einer Linie mit den Rezessionen ab 2001 und 2008, als die aggregierten Unternehmensgewinne vom Hoch zum Tief um 54% und 92% einbrachen. Der S&P 500 ist in den gleichen Zeitspannen um 49% und 57% gefallen! Das Problem ist nun, dass das Gewinnmultiple des S&P 500 beim aktuellen Stand von 2’874 Zählern bei über 18 liegt – bezogen auf die unrevidierten Konsenserwartungen von 152 USD Gewinn für den S&P 500 in 2020. Bei 50% Gewinneinbruch verdoppelt sich das KGV auf 36. Es ist aber nach aller Erfahrung so, dass sich die Kurse wie 2001 und 2008 den neuen Realitäten anpassen und daher fallen und so ein angemessenes Gewinnmultiple erreichen. Doch während bisher die Richtung der Kursentwicklung immer nach oben ging, die Gewinne sind ja auch stetig gestiegen, kommen nun brutale Revisionen, die auch die Vorstellungskraft der meist jungen Analysten übersteigen.

… und Multiple-Kontraktion

Obwohl die durchschnittliche Kürzung der Gewinnschätzungen in beginnenden Rezessionen 20% bis 40% ausmacht, wird bislang noch überwiegend mit Zahlen operiert, die längst Geschichte sind. Es ist jedoch zutiefst irrational, an Werten festzuhalten, die von der Realität schon überholt worden sind. Mehr noch, es trägt zu einer trügerischen Schein-Sicherheit der Marktteilnehmer bei. Es wäre sinnvoller, die Anleger darauf hinzuweisen, dass die P/E des Marktes elastisch ist. In einem Aufschwung, wenn immer neue Anlegerkreise frisches Kapital in den Markt bringen, wird oft ein Gewinnmultiple zugestanden, das über dem liegt, was angebracht wäre – von Zuversicht oder Überschwang gespeist.

Im umgekehrten Fall gilt das aber auch – und die Anpassung geschieht in aller Regel schnell und ohne Vorwarnung. Wäre im Zinsumfeld der letzten Jahre während der Expansion ein Gewinnmultiple von vielleicht 15 angebracht gewesen, so lag es eher bei 18. Bei einer Gewinnhalbierung in einer andauernden Krise und Rezession kann die Bewertung – trotz Anlagenotstand und Mangel an Alternativen – kaum höher als 10 sein. In Phasen von andauernden Depressionen kann das KGV des Marktes sogar auf 5 fallen – wenn sich nach Enttäuschungen und Frustrationen niemand mehr für Aktien interessiert, wie Ende der 1970er Jahre beispielsweise, nach den Ölschocks und der „höchsten Inflation seit Jesus Christus“ (Ex-Bundeskanzler Helmut Schmidt).

Spiel mit Variablen

Es ist eine Rechenoperation mit diversen Variablen. Brechen die Gewinne um 50% ein und vermindert sich das Gewinnmultiple, so könnte der S&P 500 schnell bei 1’300 Punkten oder sogar unter 1’000 stehen. Und diese Annahme könnte sich leicht als realistisch erweisen, denn wie es der führende US-Epidemiologe Fauci sagt: Das Virus bestimmt die Timeline. Gegen Optimismus ist nichts einzuwenden, doch bei Wahrscheinlichkeitserwägungen zu wirtschaftlichen Abläufen ist eine analytische Kaltblütigkeit erforderlich – ohne Interessenkonflikte. Der Markt als Summe der Einzelentscheidungen ist letztlich doch realistisch und rational. Die gegenwärtige Zuversicht könnte sich schon in der laufenden Berichtsperiode zu den Ergebnissen des ersten Quartals verflüchtigen – auch wegen den von den Unternehmen geäusserten Erwartungen für den weiteren Jahresverlauf und dann für 2021.

Verzerrter Blick durch soziale Deprivation?

Auch wenn es zutiefst menschlich ist, Hoffnung und Zuversicht zu empfinden und verbreiten, so ist es doch falsch, in wirtschaftlichen Krisensituationen – zumal im Kampf mit einem hochansteckenden Virus – rationale Erwägungen in den Wind zu schlagen und blind oder halbblind auf der Annahme überzogener Erwartungen zu agieren. Auch Investoren und Dienstleister wie Analysten und Fondsmanager sind von der sozialen Deprivation betroffen. Die kann, wie bei jedem und je nach Persönlichkeit und Dauer der Isolation, zu Denk- und Konzentrationsstörungen führen sowie Angst und Aggressivität auslösen. Sichtbare gesellschaftliche Symptome sind überall auf der Welt eskalierende Nachbarschaftsstreitigkeiten, Zunahme der häuslichen Gewalt, entgleisende Spielsucht und Alkoholismus.

Daher empfiehlt es sich bei der Einschätzung der Zukunft, eher auf den eigenen common sense zu vertrauen als auf interessensgeleitete oder professionelle Ratgeber.

„Viele Menschen sind zu gut erzogen, um mit vollem Munde zu sprechen. Aber sie haben keine Bedenken, es mit leerem Kopf zu tun“, sagt Oscar Wilde dazu treffend und humorvoll.