Trotz der Kurserholung an den Börsen wollen die Primärmärkte nicht ins Laufen kommen. Echte IPO-Kandidaten an der SIX sind bisher nicht in Sicht. Doch Spin-offs von Tochtergesellschaften wie nun von Implenia und Metall Zug können die Kursliste dennoch bereichern. Dabei wird die vom Konzern ausgegliederte Gesellschaft mehrheitlich als Sachdividende an die Aktionäre verteilt. Nach dem Stichtag können die neuen Aktien dann an der SIX gehandelt werden. Wo könnte sich ein Investment lohnen?

Vor zwei Jahren war die Welt für Implenia und ihre Aktionäre noch in Ordnung. Der Kurs war erstmals über 80 CHF gestiegen, die Konzepte und Strategien des Managements schienen aufzugehen. Dann jedoch setzte ab August 2018 eine rasche Talfahrt der Aktie ein, die den Kurs ein Jahr später bis auf 25 CHF hatte sinken lassen. Dies rief den bekannten aktivistischen Investor Veraison auf den Plan, der sich im letzten Jahr mit 1,9% an Implenia beteiligte und dann mit der Parmino Holding und Max Rössler eine Aktionärsgruppe bildete. Diese hielt über 18% und verlangte von Implenia die Trennung von Bau- und Development-Geschäft, um so die vorhandenen Werte für die Aktionäre zu sichern. Die Development-Aktivitäten sollten, so ein gemeinsames Statement der Aktionärsgruppe vom Oktober 2019, „unverzüglich“ auf ein Börsen-Listing vorbereitet werden.

Grossaktionäre bringen sich in Position

Implenia reagierte und kündigte an, einen Teil der Development-Aktivitäten auszugliedern, doch das ging der Aktionärsgruppe nicht weit genug. Es kam zur Auseinandersetzung mit dem Verwaltungsrat von Implenia, zu Gesprächen und Spannungen. Nur kurz danach, Ende Oktober, kam es zur plötzlichen Kehrtwende. Veraison verkaufte die Beteiligung, und Parmino und Rössler gingen mit der von Implenia formulierten Gestaltung der Neu-Organisation konform. Zu diesem Zeitpunkt war der Implenia-Kurs wieder bis auf fast 40 CHF geklettert. Zwischenzeitlich ging es zwar kurzzeitig bis auf 50 CHF, doch aktuell liegt die Aktie nur noch bei 36 CHF. Dass man die Transaktion und die zeitweilige Verunsicherung auch positiv sehen kann, zeigt das leise vom Immobilieninvestor Ketterer aufgekaufte 10%-Aktienpaket an Implenia, wohl um sich Zugang zu Ina-Aktien und Bezugsrechten zu verschaffen. Das Besondere hierbei ist, dass die Bezugsrechte zu einer flankierenden Kapitalerhöhung vor dem Listing nicht handelbar sind. Ex-Bezugsrecht wird die Implenia-Aktie bereits ab dem 3. Juni gehandelt! Der genaue Zeitplan zum Spin-off findet sich hier.

Swiss Life wird 15%-Aktionär

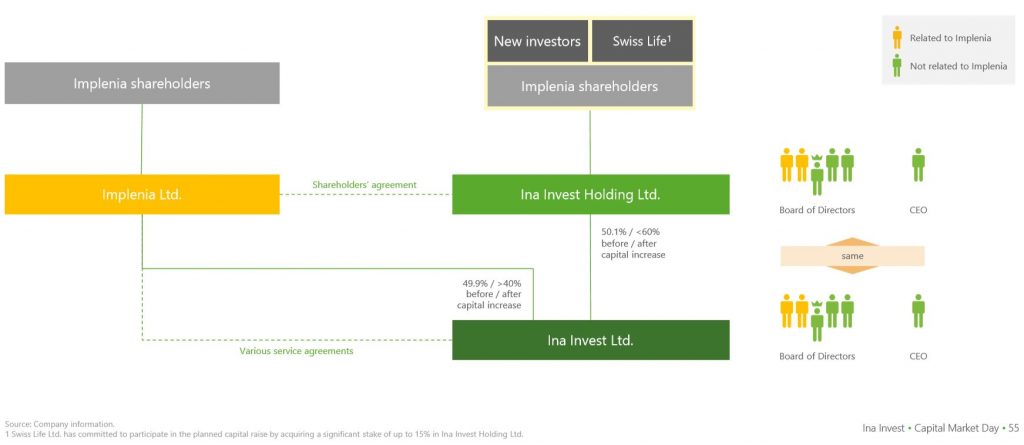

Konkret sind nun rund 50% des Development-Portfolios von Implenia ausgegliedert und in die neu formierte Ina Invest AG eingebracht worden. Daran hält Implenia zunächst 49,9%. Der Anteil fällt jedoch auf 40% durch die Kapitalerhöhung vor dem Spin-off, der die neue Immobiliengesellschaft mit rund 100 Mio. CHF an frischem Kapital ausstatten soll. 60% der Anteile an der Ina Invest AG werden nach der Transaktion pro rata über die Ina Invest Holding AG bei den bisherigen Implenia-Aktionären sowie weiteren Investoren liegen. Swiss Life wird mit insgesamt 15% an Ina Invest Holding AG beteiligt sein und den Präsidenten des fünfköpfigen Verwaltungsrats stellen.

Warum nur die Hälfte?

Was Veraison „zu wenig weit“ ging, ist die Tatsache, dass nur 282 Mio. CHF des rund 600 Mio. CHF umfassenden Entwicklungs-Portfolio ausgegliedert werden und nicht alles. Tatsächlich stellt sich diese Frage trotz der umfassenden Information zum Spin-off durch Implenia. Denn alle angeführten Gründe für die Ausgliederung eines Teils der Development-Aktivitäten gelten umso mehr im Fall ihrer vollständigen Einbringung, namentlich die „Kristallisierung des Werts des Portfolios“.

Top-Liegenschaften

Eben dieses Portfolio wurde in einem Wertgutachten von Wüest & Partner per 31.03.2020 auf 282 Mio. CHF geschätzt. Eingebracht wurden zahlreiche Projekte, die nach der Aufbau-Phase bis Ende 2022 einen Wert von 600 Mio. CHF repräsentieren sollen – und am Ende der darauffolgenden Entwicklungs-Phase 2027 dann sogar 2 Mrd. CHF. Einer der Gründe für Spin-off und Börsenkotierung sind die dadurch verbesserten Möglichkeiten zur Kapitalaufnahme. Das Portfolio wurde in dem Wertgutachten als zu 95% aus Top-Liegenschaften bestehend bezeichnet. Diese sind bisher in Winterthur, Basel, Zürich und am Genfersee konzentriert.

Nachhaltige Ausrichtung

Der Börsenaspirant Ina Invest Holding präsentiert sich bereits vor der Transaktion auf der neuen Website ina-invest.com als eigenständiges Unternehmen mit einem spezifischen Profil. Eine wichtige Rolle spielt dabei die Nachhaltigkeit der Immobilien wie auch der Prozesse. Ganz ambitioniert will Ina das nachhaltigste Immobilien-Portfolio der Schweiz aufbauen und damit sowohl im Wettbewerb um Mieter und Käufer als auch um Investoren im Aktienmarkt punkten.

Gute Voraussetzungen für den Börsenstart

Die Voraussetzungen dafür sind gut. Ina startet bereits mit einem attraktiven und hochwertigen Portfolio. Allein die gegenwärtigen Entwicklungsprojekte werden am Ende 140’000 qm Nutzfläche und einen geschätzten Marktwert von 1.12 Mrd. CHF darstellen. Vorgesehen sind weitere rund 50 Mio. CHF jährlich für Landkäufe, deren Entwicklungskosten durch Wohnungsverkäufe, Hypothekendarlehen sowie den Kapitalmarkt gedeckt werden sollen. Da die Gewinne aufgrund des Basiseffektes und der sukzessiven Fertigstellung der Projekte dynamisch steigen werden, verfügt Ina über ein einzigartiges Profil unter den börsenkotierten Real-Estate-Aktien. Cut-off-Termin für die Aktien der Ina Invest Holding ist der 11. Juni, am 12. Juni sollen die Ina-Aktien dann erstmals gehandelt werden. Der Net Asset Value wird inklusive der Kapitalerhöhung bei ca. 25 CHF liegen.

Motive des Spin-offs

Implenia verschlankt durch die Transaktion die eigene Bilanz und schafft sich durch die exklusiven Service-Verträge mit Ina steigende wiederkehrende Einnahmen. Die nachhaltigen Projekte bei Ina haben aber auch eine Schaufensterfunktion. Implenia zeigt, was nachhaltiger Bau heute alles leisten kann und soll. Bereits seit 2011 ist ein Sustainability Committee installiert. Die eigene Solarstromproduktion wird rasant ausgebaut, der CO2-Ausstoss reduziert. Darüber hinaus werden zertifizierte Umweltmanagement-Prinzipien in allen Bereichen verfolgt. Die Baumaterialien, die bei Ina zum Einsatz kommen, sind beispielsweise voll rückbaubar und recyclingfähig. Dennoch bleibt Implenia ein Bauunternehmen, das vom konjunkturellen Auf und Ab sowie auch Grossaufträgen wie dem Tunnelbau abhängt. Angesichts der durch das Virus ausgelösten Verwerfungen bei den Staatsfinanzen sind die Perspektiven trotz voller Auftragsbücher nicht unbedingt besser geworden. So gesehen macht die Ausgliederung von Ina durchaus Sinn. Ein Arbitrageur könnte aufgrund der unterschiedlichen Aussichten seine Implenia-Aktien verkaufen und den Ertag in Ina reinvestieren.

Kraftakt bei Metall Zug

Genau umgekehrt verhält es sich bei Metall Zug und dem Spin-off V-Zug – aus dem Blickwinkel des Value-orientierten Arbitrageurs. In den vergangenen drei Jahren hat die Metall Zug Aktie von 4’295 CHF auf nun 1’900 CHF verloren. Die Marktkapitalisierung beider Aktienkategorien liegt unter 800 Mio. CHF, der Umsatz lag im vergangenen Jahr bei 1.2 Mrd. CHF. Während der Umsatz akquisitionsbedingt leicht zunahm, fiel der Gewinn auf allen Stufen deutlich zurück, und das auch schon im Vorjahr. Ein ganzes Bündel an Gründen ist dafür auszumachen: die konzernweite Einführung einer SAP-Plattform, die Integration der jüngsten Akquisition Haag-Streit, eine langwierige, doch letztlich erfolgreiche Restrukturierung im Geschäftsbereich Infection Control und die Ausgliederung der Life-Sciences-Sparte, die strategische Neuausrichtung vom Industrie-Konzern mit Mehrheiten hin zu einer Holding von selbständigen und teils verselbständigten Einheiten, die Kapital nach Renditekriterien allokiert und, nicht zuletzt, die mit erheblichen Investitionen verbundene Schaffung der Technologie-Clusters Zug und der vertikalen Fabrik von V-Zug.

V-Zug Spin-off setzt Potenziale frei

Scheinbar orientieren sich die Investoren am Schweizer Aktienmarkt nur an der Gewinnentwicklung von Metall Zug, und nicht an den Potenzialen nach Abschluss der Reorganisation und des – für ein mittelständisches Familienunternehmen – Mega-Investitionsprogramms der letzten Jahre. Der Spin-off von V-Zug, der Keimzelle der Unternehmensgruppe, kommt zur richtigen Zeit, denn die internationalen Expansionsbestrebungen durch die Etablierung als Premium-Anbieter kommen allmählich in Fahrt. In der Schweiz ist V-Zug schon lange an die Grenzen der Marktsättigung gelangt, Wachstum kann nur ausserhalb des Heimatmarktes generiert werden. Die neue supereffiziente Industrie 4.0 Fabrik in Zug kann somit auch international wettbewerbsfähig sein. Investoren können auf dieses Pure Play setzen, das mit Whirlpool und Electrolux eine Peer-Group bilden wird. Metall Zug wird weiterhin 30% der Anteile halten. Erster Handelstag an der SIX ist voraussichtlich der 25. Juni. Die Verselbständigung könnte für V-Zug nach 70 Jahren, wenn man die erste Waschmaschine 1950 als Geburtsstunde nimmt, eine zweite, vielleicht dynamische Lebensphase einläuten. Das wird im Wesentlichen auf das Management ankommen.

Peer-Group und Bewertung

V-Zug leistete 2019 mit 584 Mio. CHF oder 48% den grössten Umsatzbeitrag. Die EBIT-Marge fiel mit 4,9% tiefer als in den Vorjahren aus, in denen über 8% erzielt wurden. Dafür waren Verzögerungen beim ERP Roll-out und die noch hohen Investitionen verantwortlich. Unter „normalen“ wirtschaftlichen Bedingungen sollten die internationale Expansion und die effiziente Produktion zu einstelligen Wachstumsraten und einer EBIT-Marge von 8% bis 10% führen. Die anfängliche Börsenbewertung könnte gemessen an der Peer-Group bei einem KUV von 0.5 liegen oder 300 Mio. CHF. Allerdings sind noch ca. 110 Mio. CHF Cash hinzuzurechnen, mit denen V-Zug vor dem Spin-off ausgestattet wird.

Unterbewertung von Metall Zug

Im Umkehrschluss bedeutet dies, dass die neue Metall Zug mit rund 600 Mio. CHF Umsatz, von denen zwei Drittel auf den medizinischen Bereich entfallen, mit nur noch vielleicht 400 Mio. CHF bewertet wird. Die Bereiche Medizingeräte, Infection Control und Wire Processing weisen jedoch nach den Optimierungsmassnahmen jeweils eine starke Marktstellung auf – und historisch hohe Gewinnmargen. Nach dem Ende der Pandemie könnte Metall Zug ein EBIT von 100 Mio. CHF erzielen, was in der aktuellen Bewertung und der erwarteten Post Spin-off Bewertung nicht reflektiert ist. Ein Arbitrageur würde daher bei der unterbewerteten Metall Zug Aktie die grösseren Kurschancen sehen.