„Anders als unser Intellekt verdoppeln Computer ihre Leistung alle 18 Monate. Daher ist es eine reale Gefahr, dass sie Intelligenz entwickeln und die Welt übernehmen.“ Stephen Hawking, Physiker, 1942 – 2018

Für einen ausserirdischen Beobachter des Geschehens auf dem Planeten Erde wäre zweifellos bemerkenswert und auch erstaunlich, wie die Kohlenstoffeinheiten so plötzlich und in zunehmenden Ausmass nicht mehr von logischen und geordneten Abläufen in ihrem Alltag bestimmt sind, sondern von Zwängen und Impulsen, Ersatzritualen und hektischen Wechseln ihres Herdenverhaltens.

Der gesteigerten Disziplin der einen steht Unbekümmertheit der anderen gegenüber. Schwelende gesellschaftliche Konflikte brechen an so unterschiedlichen Orten wie Minneapolis, Hongkong und Stuttgart eruptiv aus. Erstmals scheidet mit Wirecard ein DAX-Unternehmen durch Insolvenz aus dem repräsentativen deutschen Index. Und obwohl die Nachrichten aus der Wirtschaft eine „Greater Depression“ (grösser als nach 1929) anzeigen, streben die Aktienbörsen scheinbar unaufhaltsam nach oben. Die Notenbanken machen es möglich, indem sie immer mehr Geld quasi aus dem Nichts zaubern. Doch in der Realwirtschaft tut sich ein tiefes Loch auf. Der Nachfrageschock lässt sich mit der klassischen Fehlleistung des „mehr desselben“ – Liquiditätsschöpfung ad infinitum – nicht nur nicht überwinden, sondern die vermeintliche Dauerlösung stellt vielmehr selbst ein weit grösseres Problem dar. Ein Meta-System Problem.

Einblick in die black box

Aus der Vielzahl von Fehlentwicklungen, die ohne Null-Zinsen und Liquiditätsflut über viele Jahre hinweg erst gar nicht hätten entstehen können, macht es der aktuelle Fall von Wirecard aus der Sicht des Börsianers besonders leicht, wesentliche und systematische Einblicke in das Mahlwerk der „black box“ modernen Investierens zu gewinnen und daraus Folgerungen zu ziehen, die es vermeiden können, zukünftig zu den Leidtragenden zu zählen.

Kreditboom und Fehlallokation

Der Oberbegriff ist Fehlallokation von Anlagekapital, wie es typisch ist in Episoden der exorbitanten Kreditausweitung und hohen Geldschöpfung. Je leichter Kapital zu beschaffen ist und je weniger es kostet, desto unüberlegter und spekulativer wird es eingesetzt. Die Hausse nährt die Hausse – und die Börsenentwicklung der letzten 10 Jahre wird in zukünftigen wirtschaftshistorischen Abhandlungen und Studien nur ein weiteres, wenngleich herausragendes, Beispiel für den Zusammenhang von Liquidität und (Anleger-)Psychologie bilden.

Soziale Medien und Herdenverhalten

So sehr es zu begrüssen ist, dass die Information der Aktionäre und interessierten Investoren seit den 1980er Jahren sehr viel aktueller und breiter geworden ist, nicht zuletzt durch den Siegeszug von Internet und Digitalisierung des Finanzwesens, so bedauerlich sind gleichzeitig andere Entwicklungen, wie etwa das durch sogenannte social media beförderte und vervielfältigte Herdenverhalten der Anleger.

Evolution des Kapitalmarktes seit Thatcher und Reagan

Schon vor 40 Jahren gab es Börsenbriefe, Privatbanken und Broker, die bestimmte, auch weniger liquide, sogenannte Nebenwerte, empfahlen und damit manchmal Spekulationsblasen nährten. Allerdings gab es gemessen an heute nur wenige Börsenbriefe mit geringer Auflage und beschränktem Einfluss, und ebenfalls beschränkt waren die Auswirkungen von Bankempfehlungen, weil es derer viele gab, die zudem meist denselben Kreis von Aktien betrafen. Die Liquidität an den kontinentaleuropäischen Börsen war noch bescheiden. Über Indizes wurde wenig gesprochen, denn private wie institutionelle Anleger investierten wie ihre Vorgänger seit der Invention von Wertpapier-Börsen in einzelne Aktien und achteten allenfalls auf Branchendiversifizierung. Um ein altes Bild zu bemühen: die Realwirtschaft war der Hund, die Börse der wedelnde Schanz.

Big Bang

Derivate- und Terminbörsen gab es zwar zumindest in den angelsächsischen Ländern, doch die dienten primär noch den Erzeugern und Käufern von Rohstoffen zur Absicherung der Preise. Dann folgte der „Big Bang“ der Liberalisierung der Finanzmärkte in der Ära von Thatcher und Reagan – und fand überall auf der Welt eifrige Nachfolger. Mega-Privatisierungen wie British Telecom führten dazu, dass Staatsbetriebe von ihren Fesseln befreit wurden und Millionen Volksaktionäre zu glücklichen Kapitalisten wurden. Investment-Fonds erlebten einen gigantischen Aufschwung. Doch weil die Fonds-Manager mehrheitlich schlechter als die nun rapide geschaffenen Aktienindizes für Mid-Caps, Small-Caps, Branchen, Regionen und sonstige Vergleichslatten (benchmarks) abschlossen, wurden Indexfonds zum nächsten Renner bei Finanzvertrieben, Banken und Finanzratgebern aller Couleur. Es kam seit 1987 immer wieder zu Situationen, in denen die Krise der Realwirtschaft in einer vorherigen Krise der Finanzmärkte begründet lag, Anfang der 1990er Jahre, mehrmals danach – und dann mit einem grossen Crash 2008/2009. Schon 1987 hatte, in unserem Bild gesprochen, der Schwanz mit dem Hund gewedelt!

Volumen von Derivaten überflügelt Wertpapiermärkte

Der Bedarf an Finanzterminkontrakten zu Absicherungszwecken war jedoch schon seit den 1990er Jahren exponentiell angestiegen. Die finanzstarke Lobby der Londoner City und der Wall Street in New York hatten bewirkt, dass neue Liberalisierungsmassnahmen folgten. Weitere und weitreichendere Innovationen kamen Schlag auf Schlag. Strukturierte Finanzprodukte, darunter Zertifikate und beliebig ausgestaltete Finanz-Terminkontrakte, bereicherten den Finanzmarktplatz. Es kam der Zeitpunkt, zu dem die ausstehenden Finanzmarkt-Derivate mit ihrem Volumen die Aktien- und Anleihemärkte überflügelten. Spätestens jetzt, so sollte sich herausstellen, war es so, dass Derivate als ein Haar am Schwanz des Hundes mit dem Schwanz (Börse) und sogar dem Hund (Realwirtschaft) zu wackeln vermochten! Warren Buffett nannte Derivate „weapons of mass destruction“.

Quants and Robots

Eine ganz neue Ära hatte begonnen. Diese ermöglichte es cleveren sogenannten „Quants“ mit Supercomputern, Programmierern und Mathematikern die Märkte so zu spielen, dass sie selbst unendlich reich wurden, weil sie als erste Algorithmen, Roboter und Künstliche Intelligenz so einsetzten, dass allein die Anwendung dieser neuartigen Systeme zur Schaffung neuer Handelsrealitäten führte und darüber hinaus dazu, dass der Erfolg der einzelnen Transaktionen statistisch quasi garantiert war. Kursbeeinflussung durch nicht nachverfolgbare Mini-Orders im Millisekundentakt führen zu systematischen Vorteilen bei den breitgefächerten automatisierten Handelsaktivitäten.

Wirecard – Fragen

Der Wirecard-Skandal hat zahlreiche Facetten, die zurzeit von den Massen- und Finanzmedien hinreichend, wenn auch zu spät beleuchtet werden. Bei einer distanzierten Betrachtung stellt sich natürlich zunächst einmal die Frage, warum sich diese Medien zu keinem Zeitpunkt mit der gebotenen Pflicht zur Aufklärung ihrer Leser und Nutzer mit dem Fall Wirecard beschäftigten, obschon die Financial Times bereits seit langem zunehmend kritische Fragen aufgeworfen hat? Sind die hiesigen Finanzjournalisten nicht des Englischen mächtig? Fehlt es am Sachverstand, weil alle guten Finanzjournalisten längst die Seite gewechselt haben, wegrationalisiert oder durch Flaschen ersetzt wurden? Oder konnte das alles nicht sein, weil es nicht sein durfte? Abgesehen von der FT sind die Medien ihrer Aufklärungspflicht eindeutig nicht nachgekommen!

Aufsichtsratspflichtverletzungen

Die gröbste Verletzung der Aufsichtspflichten ist jedoch in erster Linie dem Aufsichtsrat vorzuwerfen, der ja dafür bezahlt wird, das Management zu kontrollieren. Die Pflichtauffassung ist leider immer noch zu oft mangelhaft oder die Aufsichtsräte sind inkompetent und beschränken sich damit, dabei zu sein – quasi als Frühstücksdirektor. Dass Aufsichtsräte selten, wenn überhaupt, für ihre Versäumnisse in die Pflicht genommen werden, trägt wesentlich dazu bei, dass alles bleibt, wie es ist. Hätte der Aufsichtsrat bei der Deutschen Bank längst einmal tabula rasa gemacht, würde die Bank wohl weniger schlecht dastehen.

Wirtschaftsprüfer – Götter im Zweireiher

Eine weitere Kontrollinstanz von gewichtiger Bedeutung sind bei Aktiengesellschaften die Wirtschaftsprüfer, im Fall Wirecard ist das der Big 4-Name Ernst & Young. Seit 10 Jahren schon testiert EY, wie die neue CI-konforme Bezeichnung lautet, die Bilanzen und ist über keine Ungereimtheiten gestolpert, trotz diverser Ermittlungen und der Berichte in der FT. Scheinbar sind keine Lehren aus den gerne vergessenen Fällen Enron, WorldCom, usw. gezogen worden. Der Fall Wirecard mutet in penetrant aufdringlicher Weise wie die beiden genannten an. Die Rolle der Wirtschaftsprüfer wird jedoch jeweils immer nur kurzzeitig hinterfragt, eben weil sie ein wichtiger Teil des Finanz Establishments sind und ihre überaus lukrative und weitgehend gegen Konkurrenz geschützte Tätigkeit „ungestört“ ausüben wollen. Nochmals fällt das Verdikt eindeutig aus. Die sich gottähnlich gebenden WPs haben jämmerlich versagt und ihre Pflicht gegenüber der Öffentlichkeit sträflich verletzt.

Aufsichtsbehörde sieht nichts

Die vierte Kontrollinstanz schliesslich, die zuständige Finanzmarktaufsichtsbehörde BaFin, hat ebenfalls auf der ganzen Linie versagt! Immerhin sehen es die Verantwortlichen ein, dennoch werden sie eine Untersuchung durch die übergeordnete EU-Behörde ESMA über sich ergehen lassen müssen. Eine Reform des Aufsichtswesens wird im deutschen Finanzministerium geprüft. Bezeichnenderweise ist die BaFin sogar gegen die FT vorgegangen und unterstellte eine Kooperation mit Short-Sellern, anstatt die Argumente und Indizien gründlich zu prüfen. So empörend das Versagen der Behörde ist, so ist es doch nicht überraschend. Gerade die BaFin hat sich seit ihrer Gründung als buchstäblicher Papiertiger erwiesen, der zwar Bussgelder wegen verspäteter Veröffentlichung der Finanzberichte oder unkorrekten adhoc-Meldungen verhängt, jedoch nie Kursbetrüger und -manipulatoren oder offenkundige Irregularitäten ernsthaft verfolgt hat.

Banken und Interessenkonflikte

Eine besondere Rolle spielen auch die Finanzmarktakteure, also Banken. Früher haben die Banken bei Wertpapiertransaktionen eine auskömmliche Courtage berechnet und, darüber hinaus, Depotgebühren. Risikofreudige Anleger bekamen auch gerne einen Lombardkredit bis zu 60% des Werts ihres Portfolios. Doch dank Liberalisierung und Finanzmarkt-Revolution sind die Courtagen geschrumpft und wegen der Nullzinspolitik sind Kredite auch kein gewinnträchtiges Geschäft mehr. Jede Bank, die etwas auf sich hält, hat sich daher in den letzten Jahren zum Emittenten innovativer Finanzprodukte gewandelt, wobei die Bank oft auf der anderen Seite des Deals steht, den sie direkt oder indirekt an Anleger verkauft. Interessenkonflikte sind kaum zu vermeiden.

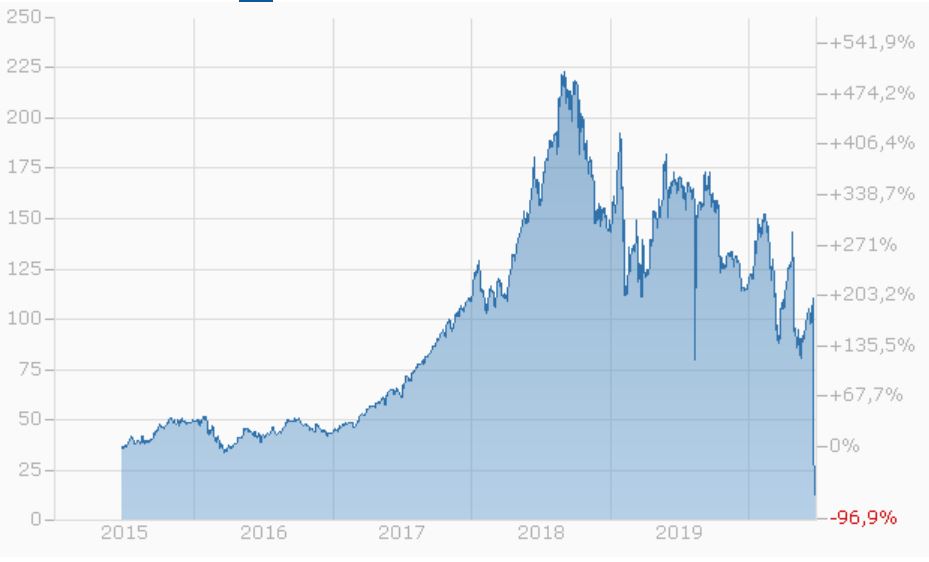

Wirecard Fall-out in der Schweiz

Die Aktie des Aufsteigers Wirecard bildete da keine Ausnahme. Allein in der Schweiz gibt es, wie in den letzten Tagen ans Tageslicht kam, hunderte von Derivaten, die Wirecard als Basis-Aktie oder in einem Aktienkorb als sogenanntes Underlying enthalten. Manche Anleger wissen vielleicht noch gar nichts von einem Ausfall. Vontobel gilt in diesem Geschäft als Platzhirsch in der Schweiz. Brisant ist auch, dass UBS noch am 18. Juni ein Kursziel von 129 Euro ausrief – dem Tag des Kollapses. Der CS wird dagegen jetzt vorgeworfen, dass sie letzten September ein grösseres Wirecard-Aktienpaket ihres Ultra-HNWI Kunden Son – Chef der japanischen Softbank – bei Schweizer Pensionskassen platzierte. Das trifft im Endeffekt die Pensionäre, die sich ohnehin Sorgen um den Deckungsgrad und die Sicherheit ihrer Altersversorgung machen.

DAX-ETF – die Letzten beissen die Hunde

Schlimm trifft es auch all diejenigen, die den Versprechungen der ETF-Branche geglaubt haben. Ein DAX-ETF beispielsweise hat den vollen Verlust hinnehmen müssen, da die Aktie gehalten werden muss, solange sie im Index enthalten ist. Passive Investoren können also in solchen Fällen nicht einmal die Reissleine ziehen, es sei denn, sie denken soweit bei jedem einzelnen Aktien-Bestandteil ihres ETF-Portfolios mit, dass sie betroffene ETFs sofort verkaufen. Das dürfte jedoch den wenigsten gelingen, schliesslich investieren ETF-Käufer gerade deshalb in diversifizierte Finanzprodukte, um sich nicht mit der Analyse von Einzeltiteln beschäftigen zu müssen.

Hausse und Schwindel gehen Hand in Hand

Würde es sich um einen einmaligen Fall handeln, liesse sich das noch leicht als Unfall deklarieren, doch Betrug und Schwindel, intransparente Marktstrukturen und nicht funktionierende Kontrolle sind in der Vergangenheit stets mit kreditfinanzierten Hausse-Phasen zusammengefallen. Der Fall Wirecard dürfte sich daher mit hoher Wahrscheinlichkeit als Vorbote dessen erweisen, was verstärkt in näherer Zukunft zu erwarten ist. Nach den Phasen des Überschwangs folgen nahezu unvermeidlich Stress-Phasen wie derzeit, die Schicht um Schicht die Fehler und Unzulänglichkeiten der Boom-Phase blosslegen. „Erst wenn die Ebbe kommt zeigt sich, wer ohne Badehose im Wasser ist“ – so lautet ein gerne verwendetes Börsen-Bonmot.

Robots vs. humans

Tragisch ist, dass die Handelsroboter trotzdem weiter Geld gewinnen und auch ihr Anteil an den Handelsaktivitäten kontinuierlich zulegt. Wenn menschliche Akteure weiter zurückgedrängt werden, bestimmen zukünftig intelligente Roboter das gesamte Geschehen an den Börsen – und damit auch in der Realwirtschaft. Etwas überspitzt ausgedrückt, machen sich die Menschen als Erfinder, Akteure und Nutzniesser der Börsenwelt durch den Einsatz von Robotern und Künstlicher Intelligenz selbst überflüssig und geben das Steuer aus der Hand. Und das ist irrational. Zumindest für den homo sapiens, was ja vernunftbegabt bedeutet. Der eher religiöse Wahn der Vergangenheit ist einem blinden Glauben an die Technologie als neuer Religion zumindest teilweise gewichen.

Pandemien und obskure Machtpolitik

Angenommen die intelligente Lebensform aus einer anderen Galaxie, mit der diese Macro Perspective begonnen hat, verfügt über fortgeschrittene Technologien und Erkenntnisse jenseits unserer Vorstellungskraft und verfolgt die Geschichte der Menschheit schon lange, so dürfte das Urteil vernichtend ausfallen, weil sich die Geschichte wiederholt. Jede Zivilisation von den Assyrern und Ägyptern über die Griechen und Römer bis hin zu den Maya und den Kolonialmächten Portugal und Grossbritannien erreichte im Zenit eine dominante Stellung, die unerschütterlich schien – und doch folgte unweigerlich der Niedergang. Ein wiederkehrender Grund ist die wohlstandsgetriebene Bevölkerungsexplosion und die daraus folgende Überbeanspruchung der natürlichen Ressourcen sowie letztlich deren Zerstörung. In der gegenwärtigen Phase versucht zwar ein Teil der Menschheit eine Korrektur des Kurses, doch die Hybris, durch die Pandemie noch verstärkt, führt vor allem bei den Herrschenden zu einem zunehmend irrationalen und sogar selbstzerstörerischen Verhalten. Egal ob Trump, Bolsonaro, Putin, Erdogan oder Xi Jinping – die Pandemie schafft eine Situation, die zur Konsolidierung des Machtanspruches ohne Rücksicht auf Verluste genutzt wird. Es ist ja auch kein Zufall, dass die USA, Brasilien, Russland und Indien diejenigen global wichtigen Länder sind, die nun die Krise nicht nur nicht in den Griff bekommen, sondern sie laufen lassen, sodass die Machthaber ihre obskuren Pläne ohne Widerstände durchsetzen können. In China bieten die Lockdown-Massnahmen eine fast erwünschte Gelegenheit zur Verschärfung der Überwachung der Bürger sowie der Durchsetzung des Crack-downs in Hongkong. Putins Verfassungsänderung, die ihm ermöglichen soll, bis 2036 an der Macht zu bleiben, oder Bolsonaros unverhohlene Drohungen mit einem Militärputsch zeigen genau, worauf die Welt nun zusteuert. Viele zweifeln auch, ob Trump das Amt aufgeben wird, wenn er die Wahl verliert.

Pandemien und das Irrationale

Der Punkt bei allen der heute angestellten Betrachtungen ist aber, dass die geschilderten Entwicklungen bislang nur die Spitze des Eisberges sind, die durch die Härten der Corona-Krise zutage treten oder blossgelegt werden. Im Grunde sind es Vorboten eines Ausbruchs des Irrationalen, wie es unser ausserirdischer Beobachter bereits bei der ersten (mutmasslichen) Influenza-Epidemie in Babylonien, der Julianischen Pest am Ende des Römischen Reiches, der Pest des Mittelalters, die bis zu 50% der Bevölkerung in Europa dahinraffte, oder den sechs verheerenden Cholera-Epidemien des 19. Jahrhunderts beobachtet hat.

Wissenschaftsfeindlichkeit und religiöser Wahn

In jedem Fall stand der Ausbruch des Irrationalen den sachlichen Erfordernissen im Weg. Mal war es die Strafe der Götter, die durch Dekadenz und Verschwendung heraufbeschworen worden war, mal der Sündenfall und die Apokalypse, mal Wissenschaftsfeindlichkeit und religiöser Wahn. Auch im 20. Jahrhundert hat sich daran wenig geändert. Die „Spanische Grippe“ hätte weit weniger Opfer als die heute geschätzten 20 Mio. bis 100 Mio. Menschen fordern können, wäre der Ausbruch nicht seit 1915 wegen der „wehrkraftzersetzenden“ Wirkung auf die Heere und die Bevölkerung im Ersten Weltkrieg verschwiegen worden und hätte man ab 1917 Hygienemassnahmen und Abstandsregeln auf der Höhe der Wissenschaft dieser Zeit durchgesetzt.

Einstweilen wäre daher etwas Bescheidenheit und Refokussierung auf das Wesentliche angebracht, die sich zwangsläufig einstellt, wenn man wie Stephen Hawking das grosse Bild im Blick behält: „Wir alle sind nur eine weiterentwickelte Art von Affen, auf einem unbedeutenden Planeten eines sehr durchschnittlichen Sterns. Aber wir können das Universum verstehen. Das macht uns zu etwas sehr Besonderem.“