Der Bank Linth Regiofonds Zürichsee der LLB investiert in kleine und mittelgrosse Unternehmen, die ihren Haupt- oder Holdingsitz in der Region um den Zürichsee haben – konkret in den Kantonen Glarus, Schwyz, St. Gallen, Zürich, Zug, Aargau, Schaffhausen, Thurgau, Appenzell Innerrhoden und Ausserrhoden sowie Graubünden. Er orientiert sich am Swiss Small & Middle Companies Index (SPISMC) als Benchmark und strebt einen möglichst hohen Gesamtertrag durch aktives Management an. Die Titelselektion basiert auf einer quantitativen und fundamentalen Analyse. Die quantitative Analyse erhält dabei ein hohes Gewicht. Das Fondsvermögen betrug Ende Juni 2020 65.3 Mio. CHF.

Thomas Kühne trat nach Banklehre und einem Master-Studium an der Uni Liechtenstein 2014 in die Liechtensteinische Landesbank LLB (LLB Asset Management AG) ein. Seit November 2018 trägt er unter anderem die Fondsverantwortung für den Bank Linth Regiofonds Zürichsee.

Im Videointerview äussert Kühne sich zu den Besonderheiten eines Regiofonds, zu seinen favorisierten Titeln und welchen Stellenwert er der Bilanzqualität eines Unternehmens einräumt.

Herr Kühne, seit einem halben Jahr beschäftigt uns die Corona-Krise. Wie haben sich Ihre Anleger in dieser Zeit verhalten?

Im Bereich Aktien Schweiz haben wir weniger Bewegungen festgestellt, als man in der Krise vielleicht hätte erwarten können. Ich habe bei unseren Kunden keine massive Panik beobachtet.

Inwiefern haben Sie die Sektoren seit Anfang 2020 umgeschichtet?

Aufgestockt habe ich vor allem die Sektoren Industrie, IT und Gesundheit. Die Mittel dazu kamen vor allem aus dem Finanz- und Rohstoffbereich.

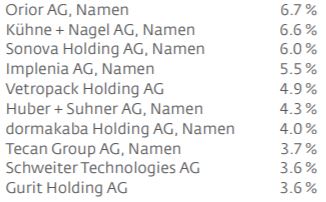

Man könnte ja meinen, dass das Portfolio eines Regiofonds relativ überschaubar ist. Sie sind aber in fast 50 Titeln investiert, was eine beachtliche Anzahl ist. Sind so viele Titel nicht ein Nachteil, wenn es darum geht, die Übersicht zu behalten?

Ich finde eher, dass das Portfolio bereits eher einen High-Conviction-Ansatz mit einem relativ konzentrierten Ansatz verfolgt, unter anderem ja auch, weil auch das Universum bei einem Regionalfonds per Definition nicht riesig ist.

Ihr Fonds hat im ersten halben Jahr 10,5% verloren, der SPISMC in der gleichen Periode nur knappe 8%. Auf was führen Sie diese Underperformance gegenüber der Benchmark zurück?

Ich bin natürlich nie glücklich mit einer Underperformance. Trotzdem muss man sich bei unserem Fonds auch bewusst sein, dass das Produkt per Definition eine Investition in Zürichsee-Region ist. Es wird immer Jahre geben, bei der die Region den SPI SMC (den Benchmark) underperformt, aber natürlich auch andere. Dieses Jahr hat uns dabei sicherlich beispielsweise eine Logitech in der Region gefehlt. Innerhalb des Universums war zum Beispiel meine Präferenz von Orior gegenüber Lindt & Sprüngli falsch. Auch taktisch lag da mein Fehler. Ich habe bereits im Februar Industrietitel abgebaut, viel Cash und Gewichte in defensiven Titeln wie Orior oder Allreal ausgebaut. Darum hatte ich in der ersten Phase des Crashs dann schnell ca. 3% outperfomt. Danach kamen leider gegen Ende des Crashes auch grössere Holdings wie Implenia nochmals vermehrt unter die Räder. Ich habe meine Cash-Position im Crash reduziert und diverse Titel zu guten Preisen gekauft – z. B. Burkhalter, die an einem Tag um 20% fiel, aber ich hatte zum Ende des Crashs die Handbremse noch nicht vollständig gelöst, weil ich immer noch über das Konjunkturszenario besorgt war und die letzten Crashs im Hinterkopf hatte, bei denen Korrekturen immer über viele Monate gedauert hatten. Im Nachhinein hätte ich z. B. Orior am Ende des Crashs verkaufen sollen. Der Titel hat zwar besser gehalten, aber seither die Erholung völlig verpasst. Mein Beta war in der Erholung mit unter 0.9 x zu tief.

Eine der grössten Positionen Ihres Portfolios ist Implenia. Seit unserem letzten Gespräch im Frühjahr 2019 haben Sie diese weiter ausgebaut. Sie sagten damals, das Management müsste die internen Probleme in den Griff kriegen. Hat das Unternehmen dies geschafft?

Bis anhin ist das so. Ich hoffe, das bleibt auch bei der Publikation der H1-Zahlen dabei. Ich habe grundsätzlich ein hohes Vertrauen in das neue Management.

Es fällt auf, dass Sie bis Ende März stark in Immobilienunternehmen investiert haben, am 31. März gehörte z.B. Allreal mit 6,2% zu den grössten Positionen in Ihrem Portfolio. Ende Juni war diese Position nicht mehr unter den 10 grössten Positionen zu finden. Wie schätzen Sie den Immobilienmarkt aus Aktiensicht ein?

Allreal ist mit über 3% weiterhin ein grösserer Titel im Portfolio; allerdings habe ich tatsächlich einen Teil umgeschichtet, um in Titel zu investieren, die mehr Erholungspotenzial versprachen. Der Sektor insgesamt hat sicher gewisse Schwierigkeiten. Ich denke, in Zukunft wird sich eher ein hybrides Modell mit Büro und 1-2 Tagen Home Office durchsetzen. Teams zu führen, die für immer kein eigenes Büro haben, ist m. E. für die Mehrheit der Unternehmungen problematisch. Aber die Risiken im Büromarkt haben sicher zugenommen, das ist ganz klar. Hier zahlt sich bei Allreal aus, dass sie wenig auslaufende Mietverträge haben und teilweise nicht klassische Büromieter haben, sondern z. B. die Zürcher Hochschule der Künste, die diese Räumlichkeiten weiterhin so brauchen wird. Ausserdem hat Allreal einen relativ hohen Wohnungsanteil, den ich als defensiver ansehe und der nicht stark durch COVID-19 gefährdet ist.

Sie haben Ihr Engagement in Vetropack ausgebaut, aus SIG Combibloc sind Sie jedoch ausgestiegen. War das die richtige Entscheidung?

Nein. Ich habe SIG im Nachhinein zu früh verkauft, obwohl ich den Titel mit Einstiegskursen unter CHF 11 und Verkaufskursen von rund CHF 14 absolut gesehen nicht schlecht erwischt habe. Die Wette war aber nie so gross wie Vetropack, die eine meiner Core Holdings ist, und für die ich vor allem wegen der extrem tiefen Bewertung weiterhin viel Potenzial sehe.

Kommen wir noch zu Ihrer grössten Position im Portfolio, Orior. Die Food und Beverage Gruppe leidet unter dem heftigen Einbruch im Food-Service-Bereich. Auch die Reisegastronomie ist praktisch zum Erliegen gekommen. Halten Sie weiter an Orior fest? Was sind die Zukunftsaussichten dieses Unternehmens?

Ich hatte mich gegen Ende Jahr an einer Schweizer Aktien-Konferenz mit dem Management getroffen. Für mich war Orior die überzeugendste Firma der Konferenz. M.E. schafft Orior die richtige Balance, den einzelnen, teilweise immer noch familiär geprägten Tochtergesellschaften unternehmerische Freiheit und Verantwortung zu geben, während man über die „Champion“- und „Brückenschlag“-Modelle trotzdem Zusammenarbeit innerhalb der Gruppe unterstützt. Die H1-Zahlen von Orior waren sehr solide, trotz den COVID-19-Effekten. In Casualfood hätte Orior sicher nicht investiert, wenn man die Pandemie hätte kommen sehen. Aber ich denke, dass auch der Flughafen Frankfurt mittelfristig wieder gut belegt sein wird. Ausserdem konnte Casualfood die Folgen mit Kurzarbeit abfedern. Restaurants in der Schweiz scheinen nicht allzu schlecht zu laufen, und Culinor profitiert ja in Belgien mit ihrem Home Delivery Service. Die Bewertung ist attraktiv, und Orior hat kein Exposure zu Schwellenländern, die zwar bei internationalen Konzernen das „organische“ Wachstum unterstützen, aber einfach über die Zeit oftmals mit Währungsabwertungen und politischen Unsicherheiten zu kämpfen haben. In dem Sinne mag ich diesen soliden Puffer im Portfolio mit hohem Schweiz-Geschäft.

Spannend auch Ihr Engagement in Gurit, ein Unternehmen, das sich vor allem auf die Windkraft spezialisiert hat. Nach einem tiefen Taucher im März nähert sich der Kurs wieder seinem Allzeithoch. Wie verfahren Sie mit diesem Investment weiter?

Wie die H1-Zahlen von Gurit, aber auch beispielsweise Vestas zeigen, läuft der Windmarkt auf Hochtouren und bleibt auch ein langfristiger Wachstumsmarkt.

Wie wichtig ist das Nachhaltigkeitskriterium bei der Auswahl Ihrer Assets?

Wir haben in unserem Asset Management für dezidierte Nachhaltigkeitsprodukte einen stringenten und klar definierten Selektionsprozess, der auf Daten eines externen Anbieters beruht. Wir achten beim Bank Linth Regiofonds Zürichsee auf ein insgesamt nachhaltiges Geschäftsmodell der Investitionen sowie „Red Flags“ und Corporate Governance. Der Fonds ist aber nicht speziell als Nachhaltigkeitsfonds in dem Sinne aufgelegt und verwaltet.

Herr Kühne, ich danke Ihnen für dieses Gespräch.