Die auf OTC-X ausserbörslich gehandelten Aktien der Bad Schinznach AG sind seit Jahresbeginn, entgegen der Erwartung, um rund 15% gefallen. Tatsächlich haben sich die zuvor durchaus positiven Trends durch die Pandemie und ihre weitreichenden Auswirkungen seit März zunächst einmal nicht fortgesetzt. Zwischenzeitlich ist jedoch ein gutes Stück weit wieder Normalität in die drei Geschäftsfelder zurückgekehrt. Wie sind die weiteren Perspektiven für die Aktie auf dem ermässigten Kursniveau?

Im Frühjahr wurden erst die Bäder geschlossen, dann folgten weniger Reha-Patienten, weil in den Kliniken nur noch unaufschiebbare Operationen durchgeführt wurden, und auch die Hotellerie litt unter Lockdown und Quarantänebestimmungen. Im April, so CEO Bieri im schweizeraktien.net-Interview am 30. April, lag das Geschäftsvolumen gruppenweit bei gerade noch 50% des Vorjahreswertes.

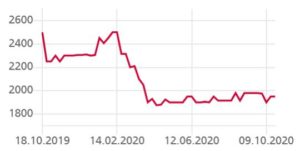

Überschaubare Korrektur der Aktie

Nach einem Zwischenhoch bei 2’500 CHF Mitte Februar gab die Aktie danach jedoch erst einmal deutlich nach. Zum tiefsten bezahlten Kurs waren das 1’900 CHF am 6. Mai, seitdem bewegt sich die Bad-Schinznach-Aktie seitwärts, kommt aber nicht über 2’150 CHF. Die aktuelle Geld/Brief-Spanne liegt bei 1’950/2’050 CHF. Positiv ist zu werten, dass die tieferen Kurse zu einem gesteigerten Kaufinteresse geführt haben. Die Aktienumsätze sind in 2020 bisher fast auf dem Niveau des gesamten Vorjahres. Die Anzahl der Transaktionen liegt mit 69 bereits auf Rekordniveau.

Kurzarbeit seit Ende Juli beendet

Wenn auch aktuell das Infektionsgeschehen in der Schweiz erneut Anlass zur Sorge gibt, Stand Ende September lag der Gruppenumsatz um 12% unter den 9-Monatszahlen des Vorjahres. Das ist nicht erfreulich, aber doch weit besser, als zu befürchten war. Seit Ende Juli wird wieder „normal“ gearbeitet, die relativ kurze Phase der Kurzarbeit ist beendet. Auf Anfrage spezifizierte das Management, dass die Hälfte des Umsatzrückgangs auf die Bäderbetriebe entfalle, obwohl diese nur 20% zum Gesamtumsatz beitragen. Im Zeitraum Juli bis September 2020 konnten die wiedereröffneten Bäderbetriebe die Vorjahreszahlen jedoch übertreffen, allerdings auch, weil der Saunabereich im Vorjahr über fünf Monate geschlossen war sowie modernisiert wurde und somit im Vergleichsquartal des Vorjahres nur im September zum Umsatz beitrug.

Klinikbetrieb wieder hochgefahren

Im wichtigsten Geschäftsbereich, den Kliniken, hat sich das Patientenaufkommen wieder normalisiert, weil die sogenannten elektiven, also aufschiebbaren Operationen im Sommer wieder aufgenommen wurden. Dies betrifft die Privat-Klinik Im Park, die auf Reha-Patienten spezialisiert ist. In der auf psychiatrische Frauenkrankheiten spezialisierten Klinik Meissenberg war die Belegung auch während der kritischen Monate wegen der längeren Verweildauer der Patientinnen mit nahe 80% relativ hoch geblieben. Aktuell sind beide Kliniken jedoch von Personalengpässen betroffen. Krankheitsfälle und Quarantänebestimmungen fordern ihren Tribut, während der Arbeitsmarkt für Fachkräfte im medizinischen Bereich leergefegt ist. Zudem beschränken die erhöhten Sicherheitsbestimmungen die Aufnahmekapazitäten der beiden Kliniken.

Umsatzrückgang von 8% bis 10% erwartet

Für das Gesamtjahr erwartet das Unternehmen, Stand Mitte Oktober, nun einen Umsatzrückgang zwischen 8% und 10%. Das Jahresergebnis wird im Bereich „null“ erwartet. Ein wichtiger Punkt ist dabei die auf die Jahre 2018 und 2019 rückwirkend anzuwendende Tarifeinigung zwischen der Klinik Meissenberg AG und tarifsuisse, die zu ausserordentlichen Erträgen führt. Die aktuellen Prognosen des Managements basieren auf der Annahme, dass keine weiteren Massnahmen durch die Entwicklung der Pandemie erforderlich werden. Angesichts der derzeit beschleunigten Infektionsausbreitung in der Schweiz sind neuerliche Beschränkungen jedoch nicht unwahrscheinlich. Die Prognosesicherheit ist im gegenwärtigen Umfeld naturgemäss stark limitiert, denn wie das Management selbst sagt, sind die Umsätze momentan sehr volatil. Kurzfristig werden die Erwartungen immer wieder deutlich übertroffen, aber auch deutlich verpasst.

Rückkehr zur „alten“ Gewinnstärke in 2021?

Das Unternehmen legt mit Blick auf das bevorstehende Geschäftsjahr 2021 den grössten Wert auf das Liquiditätsmanagement. Investitionen bleiben daher fürs erste zurückgestellt. Das betrifft auch den geplanten Neubau des Hotels, der mit 20 Mio. CHF budgetiert ist. Ergebnismässig, so das Management, wird für 2021 eine Rückkehr zu den „alten“ Gewinnen angestrebt. Eine Aussage zur Dividendenausschüttung für das Geschäftsjahr 2020 kann aufgrund der Unsicherheiten jedoch nicht gegeben werden.

Differenzierungsmerkmale

Zu den Differenzierungsmerkmalen der Bad-Schinznach-Gruppe zählen die in der Vergangenheit regelmässig hohen Investitionen in die Liegenschaften, in die Nachhaltigkeit der Geschäftsbetriebe, die Informations- und Kommunikationssysteme sowie die Qualität des Personals im Umgang mit Gästen und Patienten. In der langfristigen Betrachtung sollte sich auszahlen, dass sich die Standards bereits auf hohem Niveau bewegen, was nicht zuletzt Kostensenkungen und Effizienzsteigerungen mit sich bringt. So ist die Umstellung der IT-Systeme abgeschlossen, und die ERP-Plattform ist im Klinikalltag etabliert.

Faktoren in 2020

Für den Jahresabschluss 2020 sind weitere relevante Faktoren zu berücksichtigen. Die Energiekosten im Vorjahr waren deutlich höher als dieses Jahr, Auch der Energieverbrauch dürfte um einiges tiefer ausgefallen sein. Gegenüber den Vorjahren war das Ergebnis 2019 auch deshalb schwächer ausgefallen, weil überdurchschnittlich hohe Aufwendungen für Reparaturen und Renovierungen angefallen waren. Durch den im Frühjahr verfügten Investitionsstopp für 2020 werden diese Aufwendungen signifikant sinken. Nur absolut notwendige Reparaturen werden dieses Jahr durchgeführt. Zu beachten ist in diesem Zusammenhang auch der Werterhalt der teilweise historischen Gebäude, respektive die Wertsteigerung. Die Gesellschaft verfügt über umfangreichen Immobilienbesitz, und damit auch über entsprechende Kreditlinien.

Fazit

Auch wenn zum vergangenen Jahreswechsel nicht absehbar war, dass sich die Welt wenige Monate später im Griff eines Virus befinden sollte, so war doch die Entscheidung bei der Auswahl der 10 Favoriten auch wesentlich davon beeinflusst, welche Unternehmen eine vergleichsweise hohe Resilienz gegenüber allfälligen Krisen aufweisen. Ein wichtiger Punkt ist dabei die Vermögenslage und Bilanzqualität der Unternehmen. Gegenüber dem Ausgangskurs zum Jahresbeginn von 2’275 CHF liegt die Aktie relativ bescheiden im Minus, obgleich der Geschäftsgang zeitweilig starke Einbrüche zu verkraften hatte. Das liegt auch daran, dass die Eigenkapitalquote mit 42,4% hoch ist, zumal traditionell hohe Abschreibungen die Regel sind und auch wesentliche stille Reserven vorhanden sind. So liegt der Brandversicherungswert von Immobilien und Mobilien bei 195 Mio. CHF, während die Marktkapitalisierung nur 52,7 Mio. CHF ausmacht. Inklusive der Verbindlichkeiten liegt der Enterprise Value bei 118.5 Mio. CHF. Das relativiert das optisch hohe KGV 2019 von 31,5. Die einmaligen Effekte wie extensive Renovierungskosten herausgerechnet, kommt man beim bereinigten KGV 2019 auf einen Wert näher an 20. Das KBV ist mit 1,25 akzeptabel.

2020 kann als Ausnahmejahr angesehen werden. Von einem Ergebnis im Nullbereich können viele Unternehmen nur träumen. So gesehen schlägt sich Bad Schinznach in dieser historischen Krise recht wacker. Aufgrund der unabsehbaren Dauer und Intensität im weiteren Infektionsgeschehen und der Tatsache, dass selbst bei positiver Einschätzung zur Zulassung und Verfügbarmachung von wirksamen Impfstoffen eine Rückkehr zur wirtschaftlichen Normalität am Horizont noch nicht erkennbar ist, dürfte die Aktie kurzfristig nicht zu neuen Rekordkursen aufbrechen. Ab dem zweiten Halbjahr 2021 ist mit der breiten Immunisierung der Bevölkerung in der Schweiz zu rechnen, vorher dürfte sich der Geschäftsgang nicht nachhaltig verbessern. Bis Jahresende sind somit nicht unbedingt Kursgewinne zu erwarten, doch wenn der Aktienmarkt seiner Funktion als Antizipationsmechanismus gerecht wird, könnte das gegenwärtig ermässigte Kursniveau durchaus manchen Anleger bei Portfolioanpassungen zum Kauf einladen.