Die in der Region Solothurn tätige Spar- und Leihkasse Bucheggberg blickt trotz der Corona-Pandemie auf ein erfolgreiches Geschäftsjahr 2020 zurück. Die Bilanzsumme stieg um 10,9% auf 752.9 Mio. CHF. Auch der Jahresgewinn erhöhte sich dank höheren Immobilienerträgen und tieferen Steuern um 5,1% auf 1.13 Mio. CHF. Die Aktionäre dürfen sich über eine gleichbleibende Dividende von 80 CHF je Aktie freuen, die der Generalversammlung am 16. März beantragt wird. Verzichten müssen die Aktionäre hingegen auf ihre Berner Platte, da die GV auch in diesem Jahr ohne Präsenz der Aktionäre stattfinden wird.

Schwaches Wachstum im Hypogeschäft

Das Bilanzwachstum wurde vor allem getrieben durch einen starken Zufluss an Kundengeldern. Die gesamten Kundengelder erhöhten sich um 62.5 Mio. CHF auf 575.6 Mio. CHF (+ 12.2%). Auch in diesem Jahr könne aufgrund eines umfassenden Liquiditätsmanagements auf die Einführung von Negativzinsen verzichtet werden, teilte die Bank in einer Medienmitteilung mit.

Die Kundenausleihungen wuchsen hingegen mit einem Plus von 1,1% auf 576.4 Mio. CHF deutlich weniger stark. Auffallend ist, dass die Hypothekarforderungen lediglich um 0,4% auf 540 Mio. CHF zulegten, während die übrigen Forderungen gegenüber Kunden um 13,5% auf 36.4 Mio. CHF anstiegen. «Das Neugeschäft verlief 2020 ähnlich intensiv wie in den Vorjahren. Seit Frühjahr 2020 verzeichneten wir jedoch einen Anstieg von ausserordentlichen Amortisationen, welche das Nettowachstum bremsten», erklärt Daniel Sommer, Mitglied der Geschäftsleitung, auf Nachfrage von schweizeraktien.net. Ausserdem sei es bei finanzierten Liegenschaften zu Verkäufen gekommen. Das Nettowachstum der übrigen Forderungen decke sich mit den gewährten Covid-Krediten, so Sommer. Diese betrugen per 31.12.2020 4.3 Mio. CHF.

Insgesamt verbesserte sich durch den starken Zufluss an Kundengeldern die Refinanzierungsquote, die auf 99,9% anstieg (Vorjahr: 90,0%). Konkret bedeutet dies, dass derzeit nahezu alle Ausleihungen durch Kundengelder gedeckt werden können.

Liegenschaftserfolg nimmt nach Erstvermietung zu

Erfreulich präsentiert sich auch die Erfolgsrechnung. So konnte der Netto-Erfolg aus dem Zinsengeschäft trotz der geringen Zunahme der Hypothekarkredite um 2,5% auf 8.2 Mio. CHF gesteigert werden. «Dafür massgebend waren neben einer verbesserten Bewirtschaftung der Finanzanlagen insbesondere tiefere Refinanzierungskosten», schreibt die Bank. Etwas weniger gut sieht es hingegen im indifferenten Geschäft aus: Zwar verbesserte sich der Ertrag aus dem Wertschriften- und Anlagegeschäft um 5,5%. Jedoch ging der Ertrag aus dem übrigen Dienstleistungsgeschäft um 9,5% zurück. Insgesamt stagnierte der Ertrag aus dem Kommissions- und Dienstleistungsgeschäft mit 949’728 CHF (-0,7%). Positiv beeinflusste der Liegenschaftserfolg die Jahresrechnung, der sich mit 182’000 CHF fast verdreifachte. Die Erträge stammen aus der Erstvermietung eines Mehrfamilienhauses in Orpund.

Geschäftserfolg steigt um 3,7%

Beim Geschäftsaufwand konnten leicht höhere Personalaufwendungen durch geringere Sachkosten kompensiert werden, was zu einer leichten Abnahme des Geschäftsaufwands um 0,3% auf 4.8 Mio. CHF führte. Unter dem Strich resultierte ein um 3,7% höherer Geschäftserfolg von 3,8 Mio. CHF. Vom Geschäftsergebnis und aus nicht mehr benötigten Wertberichtigungen werden 2.8 Mio. CHF zur Stärkung der Reserven für allgemeine Bankrisiken verwendet. Die ausgewiesenen Eigenmittel betragen unter Berücksichtigung der Gewinnverwendung 64.4 Mio. CHF.

Für das laufenden Geschäftsjahr geht die Bankleitung von einer «guten und positiven» Entwicklung aus. Anfang 2021 wurde zudem ein Kaufvertrag für ein weiteres Mehrfamilienhaus in Bettlach unterzeichnet. «Damit haben wir vorsichtig, aber wirksam wichtige Schritte zur Diversifikation unserer Erträge umgesetzt», so die SLB in ihrem Geschäftsbericht. Ausserdem plant die Bank den Neubau ihres Bankgebäudes in Lüterswil.

Fazit

Der Jahresabschluss der SLB für das Corona-Krisenjahr 2020 fällt sehr solide aus. Obwohl die Hypothekarvolumen nur marginal gewachsen sind, fiel der für die Bank wichtige Erfolg aus dem Zinsengeschäft positiv aus. Allerdings muss die SLB den Zufluss an Kundengeldern genau im Auge behalten, denn schon in diesem Jahr könnten die Kundengelder die Ausleihungen übersteigen. Zum Problem wird dies allerdings nur, wenn die Freigrenze bei der SNB ausgeschöpft würde. Die Cost/Income-Ratio von 51,2% zeigt, dass die SLB ihre Kosten im Griff hat.

Positiv sind auch die Diversifikationsschritte im Immobilienbereich zu bewerten. Mit dem Kauf eines weiteren Mehrfamilienhauses in diesem Jahr dürften diese Erträge künftig weiter zunehmen. Hier zeigt sich möglicherweise auch etwas die Handschrift vom VR-Präsidenten Theodor Kocher, dem früheren Geschäftsführer der Immobiliengesellschaft Espace Real Estate.

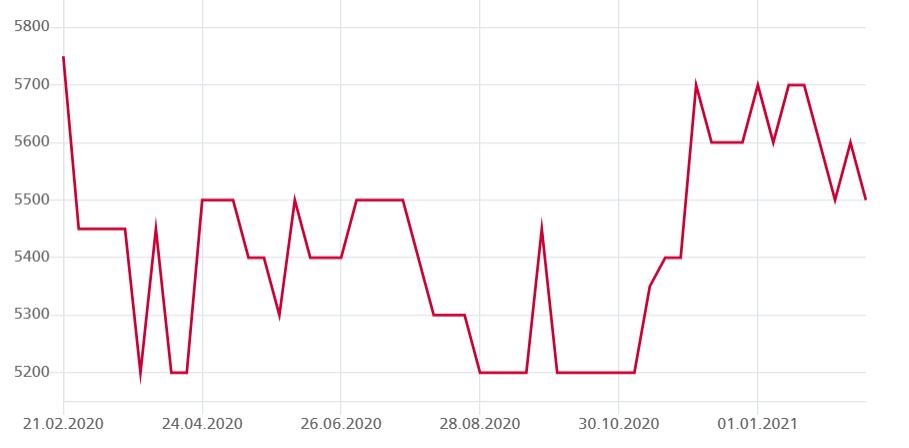

Die Aktien der Spar- und Leihkasse Bucheggberg wurden zuletzt für 5’600 CHF ausserbörslich auf der Plattform OTC-X gehandelt. Damit notieren die Titel fast 50% unter dem ausgewiesenen Buchwert von 10’700 CHF je Aktie, was eine Unterbewertung des Titels anzeigt. Dies insbesondere, wenn die Diversifikation in Richtung Immobilienanlagen weiter Früchte trägt. Die Dividendenrendite mit nur 1,4% ist für eine Regionalbank-Aktie allerdings eher unterdurchschnittlich.